这是老王的第358讲

今天网上疯传桥水出事了。

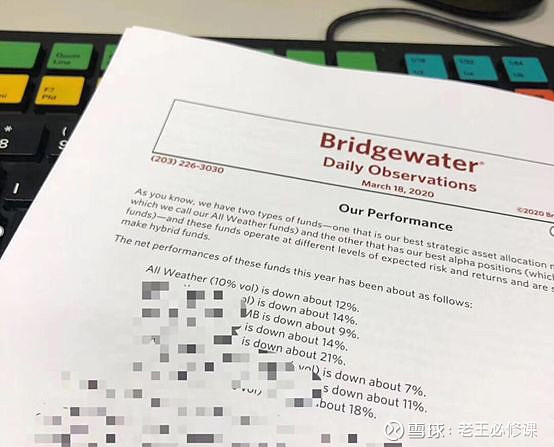

其实从上周开始,就有媒体报导,桥水旗下的基金今年已经巨亏20%。

但是在前几周,网上还流传着这么一张图:

说的是桥水在2019年11月就预测欧美股市会在2020年3月大跌,并下注买入了超过10亿美元的看跌期权。

这个月欧美股市的走势大家都看到了,桥水准确预测了股市的大跌,大家还来不及膜拜封神,它怎么就出事了呢?

剧情变得太快,向来以做空见长的桥水,提前预判了股市的下跌,本以为能在暴跌中大赚一笔,但这次却惨遭滑铁卢。

老王今天就和大家来拆一拆桥水巨亏之谜。

说到桥水,大家应该都不陌生,它是全球最大的对冲基金公司,而达里奥,就是桥水的掌舵人。

1987年美国金融危机,在整个市场跌幅超过30%的时候,达里奥获得了22%的收益。而在2008年,美国又发生了百年一遇的金融危机,达里奥在当年依然获得了14%的整体收益,远超市场平均值。

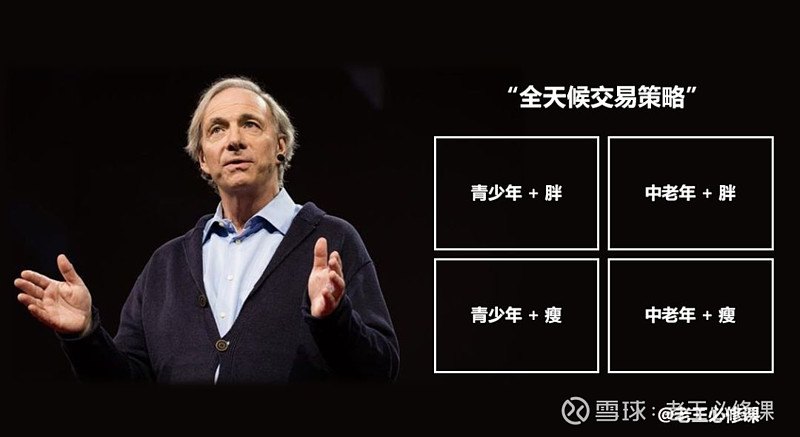

正是凭借着面对几次金融危机的优异成绩,桥水在众多对冲基金中脱颖而出,从成立至今,桥水为他的客户赚取的收益,远远超过历史上任何一家对冲基金公司。而取得这么傲人的成绩,正是得益于达里奥独创的全天候策略(All Weather Strategy)。

全天候策略,可以说是桥水的金子招牌,达里奥研究这个策略的初衷,就是想在一个相当长的时期内可以适应各种经济环境,在风险最小的情况下,同时获取市场的平均回报,也可以说是旱涝保收的策略。

从过去这么长时间来看,它是一个非常稳健的策略,1996年之后,无论是股票市场的牛熊市,还是亚洲金融危机、2000年互联网泡沫,2007年次贷危机,以及无数次的市场波动,全天候基金的表现可以说是稳到可怕,比大部分机构投资组合收益率高将近50%,风险还只是他们的四分之一。

可以说很牛了,那么在这次美股暴跌下,达里奥的全天候策略奏效了吗?

很遗憾,这次并没有。

全天候策略有一个核心点,就是风险平价。

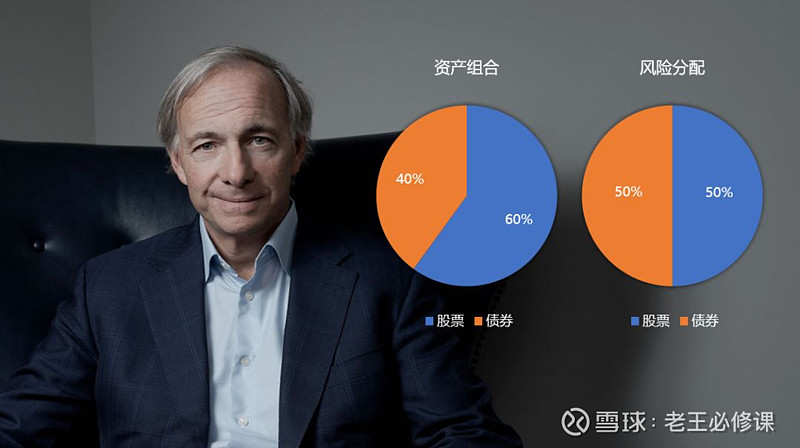

我们都知道股票和债券其实收益一般谁会高一点?股票!股票是收益高,风险也相对高,债券是收益低,风险也相对较低。可是,在投资的时候,在咱们传统的资产配置组合中,一般都是60%股40%债,激进一些70%股30%债。一般情况下,股票下跌的时候,债券是涨的,这样的组合可以兼顾风险和收益。但是股票的波动比债券大,所以在市场不好的时候,还是会产生较大的回撤。

达里奥发现了这一点,实际上股票的风险要比债券高出3倍,所以从风险的角度来衡量,这并不是一个平衡的配置。

所以,债券风险低,我就给债券加杠杆,使得他的风险与股票类似,所以,根据风险定价相同的原则来考虑,这不就行了么。

如果没感觉,咱们举个类比来说明一下,就像你今天吃牛排,好吃、开心,但是长胖,如果你只吃胡萝卜,不长胖,但是吃起来的幸福感显然不高。一般来说,一块牛排的热量在300大卡左右,1根小胡萝卜的热量大概在25大卡,正常情况下,咱们一家人或者几个朋友,今天咱们可能是3块牛排加2根小胡萝卜,听起来不错,但是他们的卡路里是900卡对应75卡,可以看到几乎对体重的影响全都是由牛排占据,超过90%,这不行啊。那风险平价是什么?它就是说,我们要对风险,也就是对应卡路里进行比例设置来操作,而不是针对收益的满足感。所以,如果我今天最好的策略可能是2块牛排,4根胡萝卜,满足感可能类似,但是对体重脂肪的影响那是下降了很多。

于是他提出了风险平价策略,根据资产的波动率属性来配置风险。也就是说,更关注各个资产间的风险关联度,然后通过配置资产使得各类资产的风险组合达到平衡。

有学者根据1990年到2011年的全球股票指数和全球债券指数进行测算,一个持有60%全球股票指数和40%全球债券指数的组合,90%的风险来自于持有的股票,而且神奇的是,他的收益和一个根据“风险平价理论”而得出的,持有26.45%全球股票指数和73.55%全球债券指数的组合相比,年化收益率几乎相同,都是7.12%,但后者的波动率却整整小了50%!所以,有没有发现很神奇。收益和风险,其实就像满足感和卡路里,是可以重新调整的。

同时,为了获取更大的收益,他也会加较大的杠杆。因为当资产组合的风险达到平衡时,理论上风险可以相互抵消,加杠杆也是比较安全的。举个例子,比如你在配置股票的同时,可以在债券上加一定的杠杆。

这种风险配置的方式,必须依靠过往各类资产关联度的历史数据,并且根据当下的情况,动态地进行组合调整,以达到风险再平衡的状态。

那这个长期有效的全天候策略效果有多好呢?1996年之后,无论是股票市场的牛熊市,还是亚洲金融危机、2000年互联网泡沫,2007年次贷危机,以及无数次的市场波动,全天候基金的表现可以说是稳到可怕,比大部分机构投资组合收益率高将近 50%,风险还只是他们的四分之一。

不过这次的市场波动率急剧上升,彻底打破了这种平衡。

首先,在欧美股市暴跌的同时,很多传统避险资产黄金、美债也遭到抛售,出现了风险资产和避险资产通杀的局面,这就导致了一些平价基金的杠杆完全暴露的风险之中,平价基金必须快速降杠杆来控制风险。

同时,美股波动率突然上升达到了08年金融危机的水平,连续暴跌也使得股票的风险增大,为了达到风险平衡,只能被迫再砍股票的仓位。

自从08年达里奥的风险平价策略一战成名之后,市场上就有大量的机构竞相效仿,这一类型的基金规模也日趋庞大,去年美国风险平价基金管理的总金额就高达1.5万亿美元。

就像昨天说到的指数ETF,当它规模过大、太过火爆之后,就可以不断自我强化,在上涨中推动了指数,而在下跌中也增加了杀跌动能。而当平价基金的规模越来越大之后,这类基金有着趋同化的交易模式,一旦集体抛售,就会发生可怕的场面。

因为桥水以往在危机中的表现异常出色,达里奥被贴上了“擅长做空”的标签,他对市场的观点也因此受到更多人士的关注。

过去的两年,达里奥曾在多个场合表达对美国经济前景的担忧,并不看好美国股市的表现,所以就有了开头桥水做空股市的传闻了。

但就去年来说,桥水的策略就开始显露出并不那么奏效了。

2019年全球市场异常繁荣,尤其是美国三大股指涨幅均超过了20%,标普500指数涨幅甚至接近30%,甚至最为保守的美国国债市场去年都上涨超过10%。

也就是说,无论选择投资风险资产还是避险资产,都能获得不错的回报。但反观桥水的业绩,桥水的Pure Alpha II基金(主动管理型)却在2019年全年亏损了0.5%,成为该基金自2000年以来首次出现亏损的年份。

很多投资人会有这样一种心态,市场大跌,大家都亏没事,但要是在市场大好的时候,别人都赚你不赚,那是绝对不能忍的。

不知道是不是迫于业绩的压力还是其他的原因,达里奥的观点也前后摇摆了很多次,不断在调整他对于2020年美国经济衰退概率的预期。

就在一个多月前的达沃斯论坛上,达里奥还大喊,“现金是垃圾!”,并号召投资人在2020年的市场上“胆子更大一些,步子更快一些”,冲向全球市场,拥抱多样化的资产,千万不能持有现金。表示他今年已经强烈看多了。

其实达里奥并不是今年才开始看多的,在去年11月他已经公开表达,桥水的配置没有对股市的净空头。

那么也就是说,开头传闻的桥水看空3月股市而买入的看跌期权,就只是常规的对冲仓位,用来对冲股票多头的持仓。

然而新冠病毒这个导火索戳破了美股的泡沫,欧美股市短期之内瀑布式暴跌,市场的变化也超出了达里奥的想象,毕竟此前强烈看多的观点很难在短期内迅速改变,并采取对应的危机应对措施。

前几天,在给金融时报的一份声明中,达里奥坦言:“我们在新型冠状病毒危机中并没有找到方向,我们选择了静观其变,因为我们当时没有把握在交易中找到优势。因此,我们维持了持仓,现在回想起来,我们本该削减所有风险头寸的。我们对自己的表现很失望,我们应该像2008年那样赚钱,而非赔钱。”

虽然说看跌期权上,可以弥补一部分损失,但其股票的持仓仍然占据主要的部分,这也是桥水大亏的原因了。

说到这里,就再给大家一个低风险的投资策略参考:

像达里奥一样,买入指数的同时,再买入一份指数的看跌期权,相当于花小钱买了一份保险。

指数上涨能赚取上涨部分的收益,而指数下跌时,看跌期权就能起到保护,可以弥补股指的亏损。不管指数跌多少,最大的损失都是锁定了,这样对冲,就能用小风险换取大收益。

在投资中,永远要把控制风险放在首位。

p.s. 明天晚上有给大家的福利直播哦~

关注“老王必修课”

后台回复“0319”

点击右下角“在看”人生路上一起修行