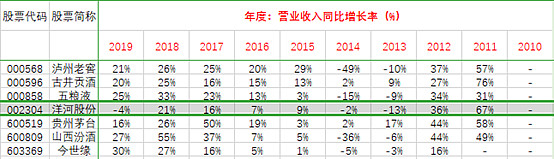

经过2019年的业务调整,收入拐点已现,更长期稳定的发展在望(洋河曾在2010~2012年引领白酒行业收入增长)

毛利率在70%以上,与五粮液不分伯仲

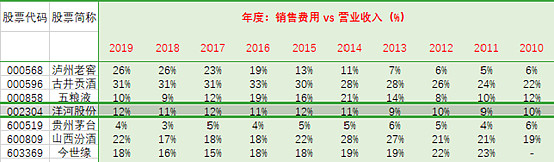

销售费用率不超过12%,远低于泸州老窖、古井贡酒与山西汾酒,可供营销发力的空间大

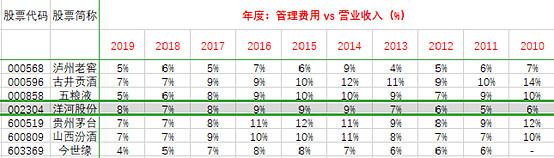

管理费用率约8%且很稳定,属行业较好水平

净利率常年稳定在30%以上,与五粮液相当

净资产收益率ROE常年在20%以上,长期表现仅次于茅台

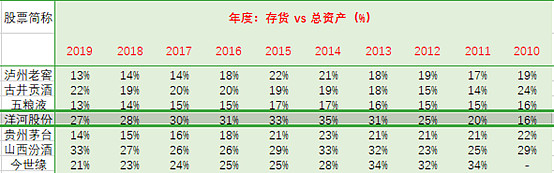

存货最多且稳定,酒质最有保证(白酒存货不减值,生意模式天然优越)

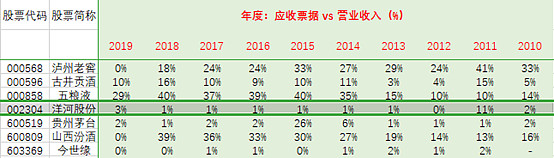

无应收账款;应收票据也远少于五粮液、泸州老窖与山西汾酒的

注:2019年开始,可背书转让且无到期责任风险的应收票据列入“应收账款融资”科目。

预收账款与收入比全行业最优,同时可见洋河去年的业务调整、改革很务实,宁愿业绩下滑,也不屑借报表平滑业绩

收入现金比不输茅台、五粮液,且稳定性全行业最优

注:收入现金比超过100%是“销售商品、提供劳务收到的现金”包含增值税与长期收取预收款导致。

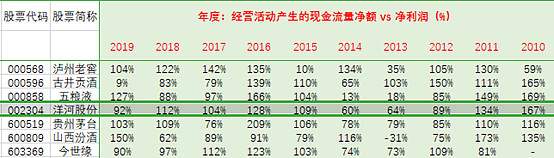

主营业务清晰明了,经营质量高,经营净现接近净利润

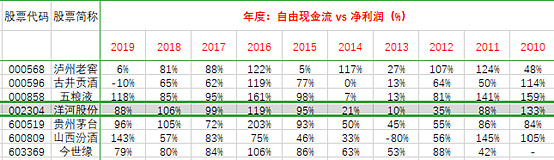

已规模扩增产能且无新科技冲击,无需过多资本再投入,自由现金流接近净利润

注:自由现金流=经营活动产生的现金流量净额-购建固定资产、无形资产和其他长期资产支付的现金净额+处置固定资产、无形资产和其他长期资产收到的现金

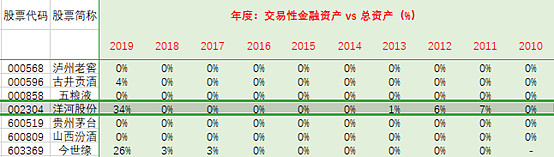

无借款,货币资金超过总资产的40%,每年理财收益达收入的4%

注:2014年后,洋河积极理财,货币资金列入其它流动资产科目,在2019年再转入交易性金融资产科目。

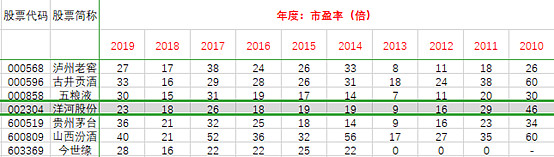

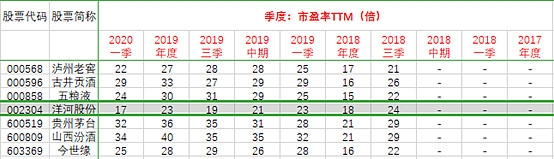

市盈率最近一度低至17倍,股息率已达3%,估值全行业最低

$

$洋河股份(SZ002304)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

全部讨论

amadeusxo2020-05-29 12:51就这?捏捏计算器而已

不应该丫2020-05-29 12:28每年都有人 写点分析想扶一下洋河,事实证明 扶不起

小豆豆她爸2020-05-29 10:53估值不是列一堆财务数据这么简单

股海任泛舟2020-05-29 10:14海之蓝天之蓝梦之蓝遥之蓝邃之蓝42度53度礼盒装非礼盒装M3M6M9大大小小几十种酒,看着都晕。买M6吧又掉面,M9对标茅台?宁配么?

FAM-郭靖2020-05-29 09:43洋河什么都好,只有一条不敢苟同,酒质嘛,非纯粮酒,细品

悦云轩2020-05-29 09:37120也不怕,存酒放着后续更香浓,是增值的。看历史,头部几个白酒企业都是三十年河东三十年河西,轮流坐庄,手里一把钱,不愁存货减值,随便玩也玩不死啊

悦云轩2020-05-29 09:30由于洋河净利率平稳,净利润增速与收入基本相同,原文仅给出收入增速与净利率分析。后续分析将加入净利润、扣非净利润增速分析,使相关数据更直接明了。

悦云轩2020-05-29 09:29由于洋河净利率平稳,净利润增速与收入基本相同,原文仅给出收入增速与净利率分析。后续分析将加入净利润、扣非净利润增速分析,使相关数据更直接明了。

蜀小汪2020-05-29 09:21洋河今年120就差不多了

悦云轩2020-05-29 09:20洋河的品牌力确实差了点,后续主要看梦之蓝品牌的重点打造效果了。较好的消息是,梦之蓝的增速持续保持,其收入占将比超过50%,全国营收占比超过50%,这两个50%是个很好转折点,后续总收入增速将更贴近梦之蓝。高端酒看产能,看存酒的数量与质量,洋河在5年前就完成大规模扩增产能,而五粮液在过去10年几乎没有较大的扩增动作,泸州老窖在近一两年才开始扩增,都比洋河慢了一大步,因而看好后续洋河的高端酒发力前景。