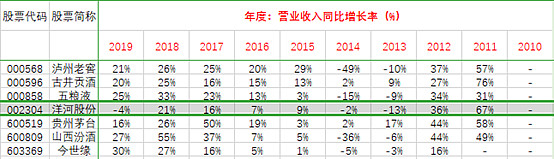

经过2019年的业务调整,收入拐点已现,更长期稳定的发展在望(洋河曾在2010~2012年引领白酒行业收入增长)

毛利率在70%以上,与五粮液不分伯仲

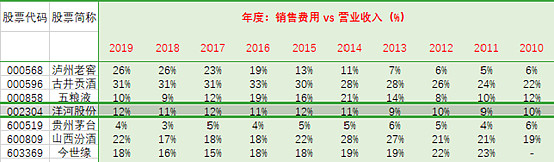

销售费用率不超过12%,远低于泸州老窖、古井贡酒与山西汾酒,可供营销发力的空间大

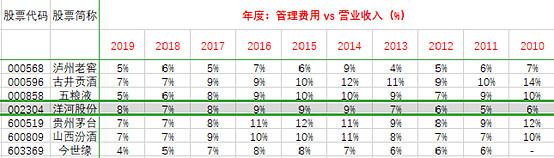

管理费用率约8%且很稳定,属行业较好水平

净利率常年稳定在30%以上,与五粮液相当

净资产收益率ROE常年在20%以上,长期表现仅次于茅台

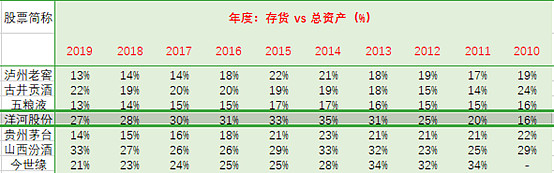

存货最多且稳定,酒质最有保证(白酒存货不减值,生意模式天然优越)

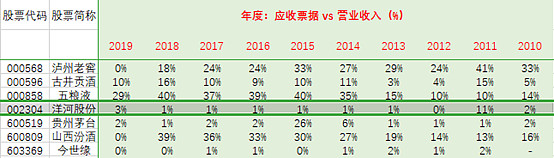

无应收账款;应收票据也远少于五粮液、泸州老窖与山西汾酒的

注:2019年开始,可背书转让且无到期责任风险的应收票据列入“应收账款融资”科目。

预收账款与收入比全行业最优,同时可见洋河去年的业务调整、改革很务实,宁愿业绩下滑,也不屑借报表平滑业绩

收入现金比不输茅台、五粮液,且稳定性全行业最优

注:收入现金比超过100%是“销售商品、提供劳务收到的现金”包含增值税与长期收取预收款导致。

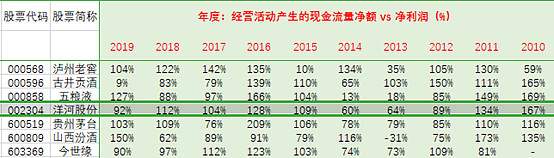

主营业务清晰明了,经营质量高,经营净现接近净利润

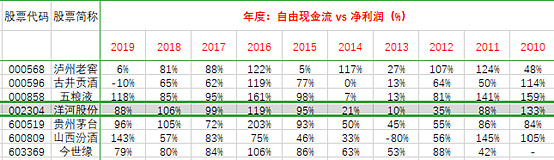

已规模扩增产能且无新科技冲击,无需过多资本再投入,自由现金流接近净利润

注:自由现金流=经营活动产生的现金流量净额-购建固定资产、无形资产和其他长期资产支付的现金净额+处置固定资产、无形资产和其他长期资产收到的现金

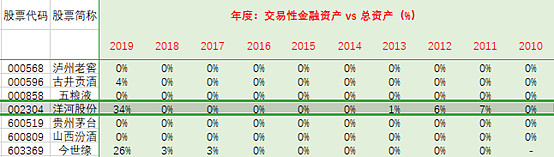

无借款,货币资金超过总资产的40%,每年理财收益达收入的4%

注:2014年后,洋河积极理财,货币资金列入其它流动资产科目,在2019年再转入交易性金融资产科目。

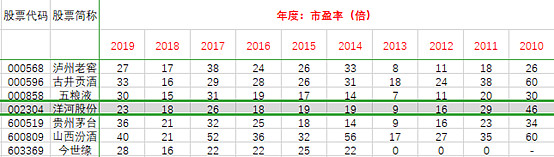

市盈率最近一度低至17倍,股息率已达3%,估值全行业最低