关注个人公众号,了解更多期权的简单知识(投资机会搬运工,搜索:tzjhbyg)

今天有人问我,期权的杠杆有多大?我想了下说,反正挺大的,对方一头雾水,然后我也觉得很尴尬,因为确实不是很好回答这个问题。

期权很吸引人的一个地方,就是它可以用很少的资金(权利金)就可以相当于控制数倍到数十倍甚至百倍价值的标的,那到底是多少倍呢?其实这个没有一个确定的比例,因为其中要算杠杆的东西是一个变量,这个变量专业术语:Delta

Delta 表示标的价格变化一个单位时,对应的期权合约的价格变化量。就是假设我们现在做的50ETF如果涨0.1元,我们的权利金涨了0.05元,那么Delta就是0.05/0.1=0.5

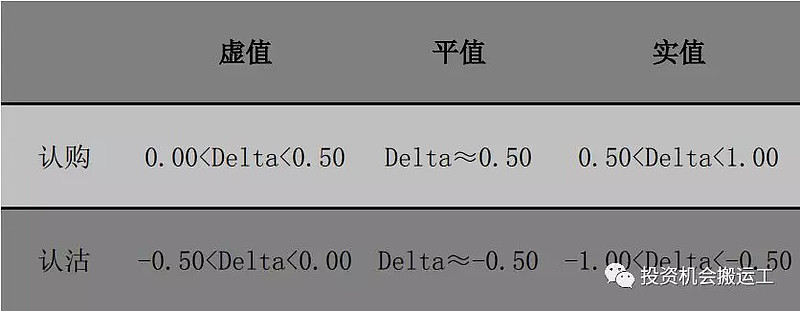

Delta 值随着标的股票价格的变化而变化,认购期权的 Delta在 0 至 1 之间变化;认沽期权的 Delta 在-1 至 0 之间变化。即将到期的实值期权的 Delta 绝对值接近 1,虚值期权的 Delta 绝对值则接近 0,平值期权的 delta 约等于 0.5。

我这里下载的是华泰的电脑版本的期权交易软件,在T型报价的风险栏目中有Delta的值,认购从0-1,认沽从-1-0的过程,很清晰。但显示的这个值也会随着50ETF正股的变化而变化,因为正股变化的时候原来的虚值、平值和实值就会跟着变化。比如现在50ETF是2.5元,那么2.5元的行权价是平值,如果股价涨到了2.5元以上,那么2.5元的行权价就变成实值了,如果股价跌到了2.5元以下,那么那么2.5元的行权价就变成虚值了。

那知道了Delta杠杆倍数怎么算呢?

杠杆倍数等于期权价格变化百分比与标的证券价格变化百分比之间的比率,也就是说,标的变化一个百分点,期权价格变化 X个百分点,这个X就是杠杆倍数。

X=标的股票价格/期权的价格*Delta

比如上图中现在50股价是2.479,以看涨认购期权为例,我们选择2.50的行权价的杠杆倍数是多少呢?

X=2.479/0.0454*0.4807=26.2倍

如果我们选择2.25的行权价的认购期权

X=2.479/0.2397*0.9286=9.6倍

我们选择2.70的行权价的认购期权

X=2.479/0.0024*0.1243=128倍

所以我上面说了数倍到数十倍甚至数百倍,就是这样。

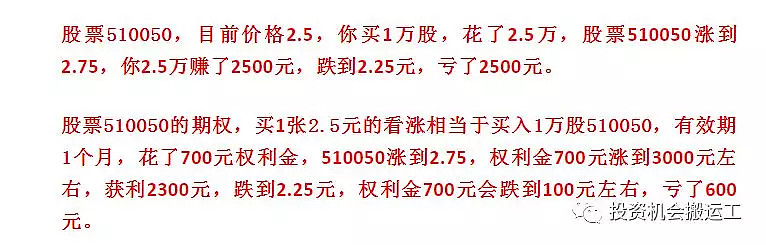

我前几天文章举过一个例子来说明说明是期权的玩法类似股票,就是下面这个:

用上面的公式计算, 一开始的时候50ETF价格在2.5元,行权价2.5元的杠杆倍数 X=2.5/0.07*0.5≈18倍左右

但是我们要知道如果正股涨到了2.75元,原来2.5元是平值的行权价,已经变成了深度实值了,也就是Delta已经接近了1

50ETF在2.75元的时候,行权价2.5元的杠杆倍数 X=2.5/0.07*1≈36倍左右。

所以杠杆倍数就是大概在18-36倍之间。也真是因为Delta的这种特性,期权会呈现出非线性的上涨和下跌走势,上涨会越来越快,下跌会逐步减慢,这个之前文章也介绍过。

我们实际来测算下?假设我有2.5万,我直接买只能买1万股的50ETF,但是我通过期权可以买25000/700≈36张合约,如果标的真的上涨了,这36张合约带来的收益远远超过直接购买1万股50ETF,大概获利幅度在18-36倍之间。和上面的公式计算是差不多的。

所以其实我们可以通过选择开仓张数,行权价等来选择我们希望的杠杆倍数。

估计你们看这个会觉得有点头疼,所以粗略的平值附近的杠杆=股价/权利金*0.5就OK了,因为多数情况下我们都是选择平值附近的来做。

当然当你要认真运作一个策略思路,或者是产品的时候就要去认真思考了,因为杠杆越大收益有可能越大,风险也会越大,最大的风险就是损失掉全部的权利金,深度实值的虽然杠杆倍数相对底,但是不用太担心时间价值的衰退,多为内在价值,而深度虚值的杠杆倍数很高,你买入的其实就是其时间价值,期望在这个时间内发生一些奇迹,深度虚值变成平值甚至变成实值,当然我们的资本市场发生过,深度虚值获利几十倍上百倍的事情,所以还是有很多人以买彩票的心态来给自己买些深虚的期权。

再简单点总结,就是权利金越便宜,杠杆倍数越大,那什么时候权利金便宜呢?就是虚值的比实值的便宜,近月的比远月的便宜。