一、主要结论

联影医疗上市申请已经获受理,联影和万东都是以医疗影像为主营业务的公司,且二者产品线较为相似。简单看了联影医疗的招股说明书,对比万东医疗的年报等资料,对二者进行简要对比。开门见山,先说主要的结论:

1、联影医疗在部分高端大型医疗设备领域已经具备和GPS三巨头(GE医疗、飞利浦医疗、西门子医疗)比拼的实力,借助国产化的政策优势,在中国市场的销售规模已经在向三巨头靠拢,超越指日可待。

2、相比于联影,万东在高端产品上差距较大,尤其是过去十年研发投入不足,进步很小,但产品线布局较为完整,具备一定的基础。

3、美的入股万东医疗后包揽了20.83亿元定增,其中13亿于用于未来三年的研发投入,联影医疗过去三年的累计研发投入为22亿元。因此,万东医疗未来三年的研发投入金额绝对值已经很高了,这将有助于在中高端产品上缩小与目前主流厂家的差距。

4、联影医疗本次计划募集资金合计124.8亿元,分别用于下一代产品研发项目、高端医疗影像设备产业化基金项目、营销服务网络项目、信息化提升项目和补充流动资金。这么一大笔资金投入后,联影在国内高端医疗设备市场的领先地位将更加稳固。

二、业务对比

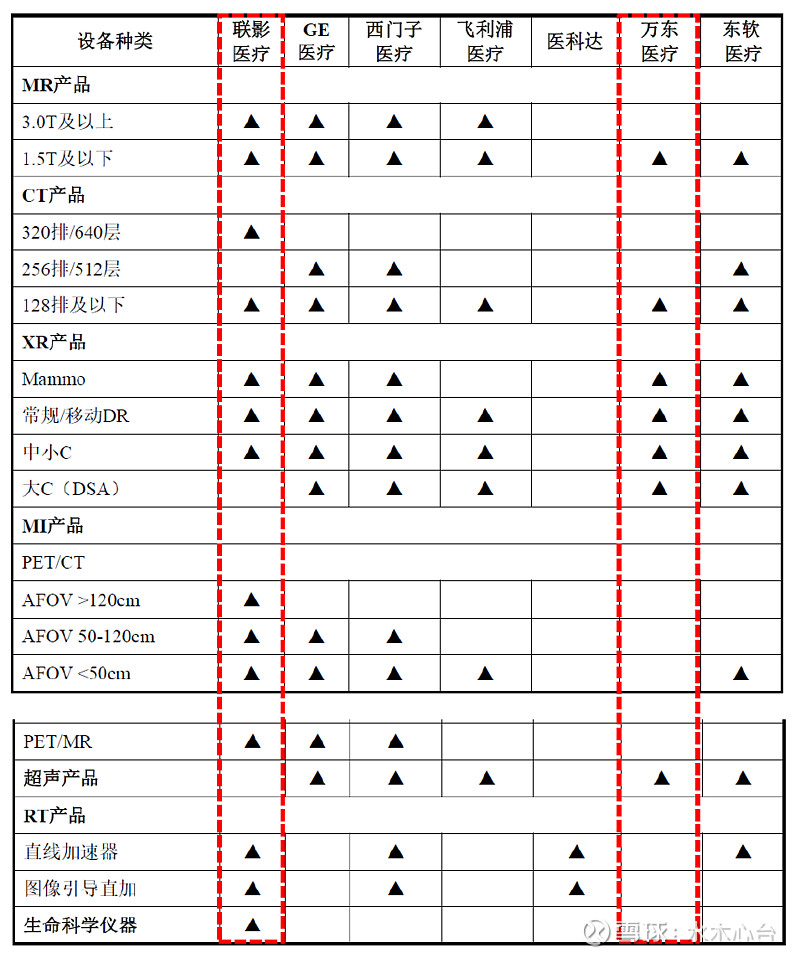

联影:公司已经构建包括医学影像设备、放射治疗产品、生命科学仪器在内的完整产品线布局。公司产品包括磁共振成像系统(MR)、X射线计算机断层扫描系统(CT)、X射线成像系统(XR)、分子影像系统(PET/CT、PET/MR)、医用直线加速器系统(RT)以及生命科学仪器。在数字化诊疗领域,公司基于联影云系统架构,提供联影医疗云服务,实现设备与应用云端协同及医疗资源共享,为终端客户提供综合解决方案。

万东:公司主营业务为大型医学影像类设备和服务,包括医用诊断X 射线机(DR、DRF、移动DR、数字乳腺机)、DSA血管介入治疗系统、MRI成像系统(永磁和超导)、X-CT系统。公司控股子公司万里云主营业务包括医学影像远程诊断服务、第三方影像中心影像检查服务、SAAS云影像服务。公司全资子公司万东(苏州)百胜主营业务为超声类影像设备和服务。

三、行业地位

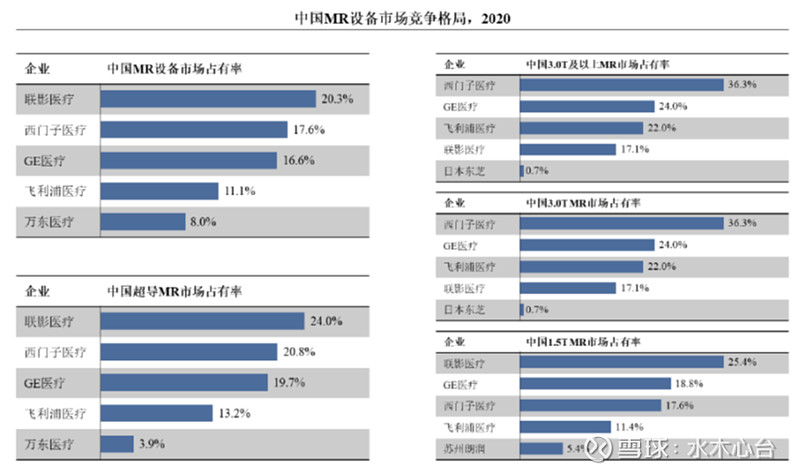

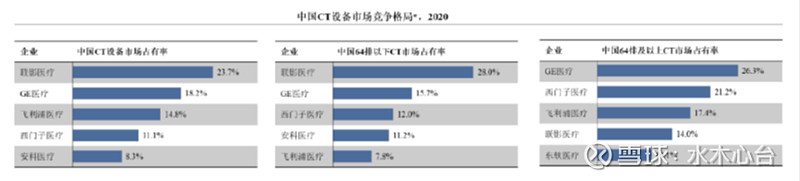

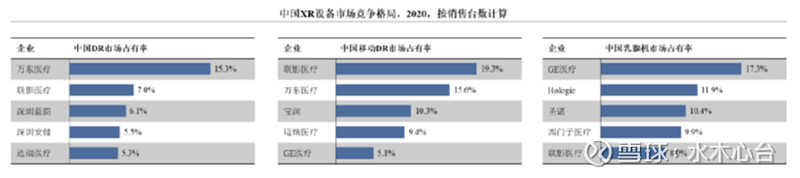

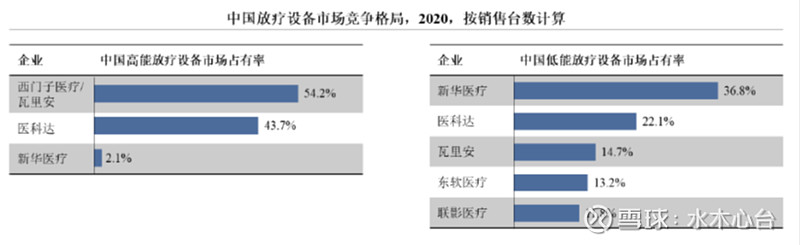

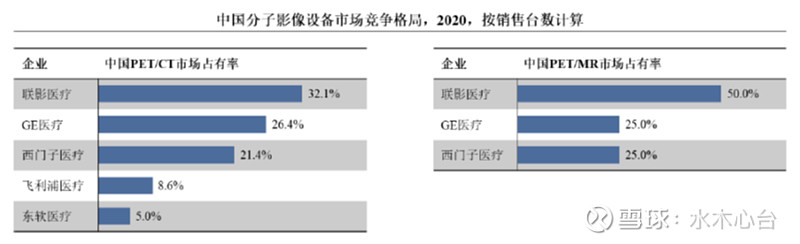

联影:按2020年度国内新增台数口径,公司MR、CT、PET/CT、PET/MR及DR产品排名均处在行业前列,其中MR 产品在国内新增市场占有率排名第一,1.5T及3.0TMR分别排名第一和第四;CT产品在国内新增市场占有率排名第一,64排以下CT 排名第一、64排及以上CT排名第四;PET/CT及PET/MR产品在国内新增市场占有率均排名第一;DR及移动DR产品在国内新增市场占有率分别排名第二和第一。

万东:公司在DR市场,连续10几年保持产品销量首位;移动DR在2020年国内销量首位;胃肠产品一直与日本岛津并驾齐驱,在2020年实现超越;MRI产品在国产品牌中,国内销量第二名;DSA产品在国产品牌中销量第一。

注:以上数据均摘自两家公开信息,表述局部存在矛盾。

四、业绩对比

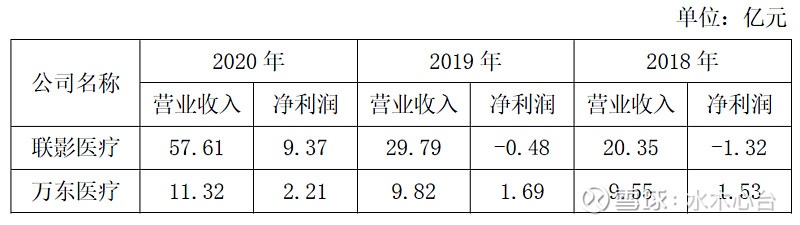

联影:近三年营业收入复合增长率为68.27%,实现超高速成长。近三年毛利率分别为:分别为39.06%、41.79%、48.61%;

万东:2015-2020年营业收入复合增长率为6.71%,大幅低于2015-2020年我国医疗影像行业复合增长率12.4%,由此可见万东在过去几年的发展是多少平庸,甚至可以用差劲来形容。近三年毛利率分别为:43.6%、46.87%、50.37%。

五、人才对比

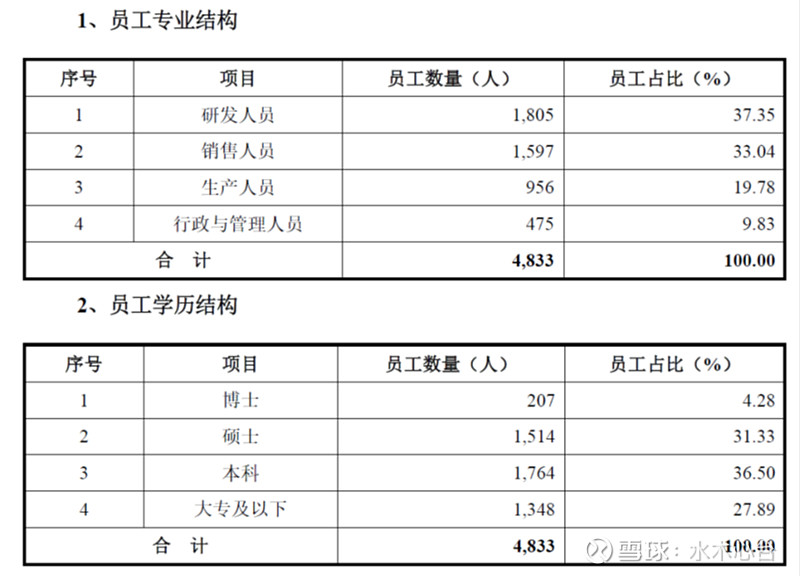

联影:公司共有1805名研发人员,1721人拥有硕士或博士学历,超过350人具备海外教育背景或工作经历。

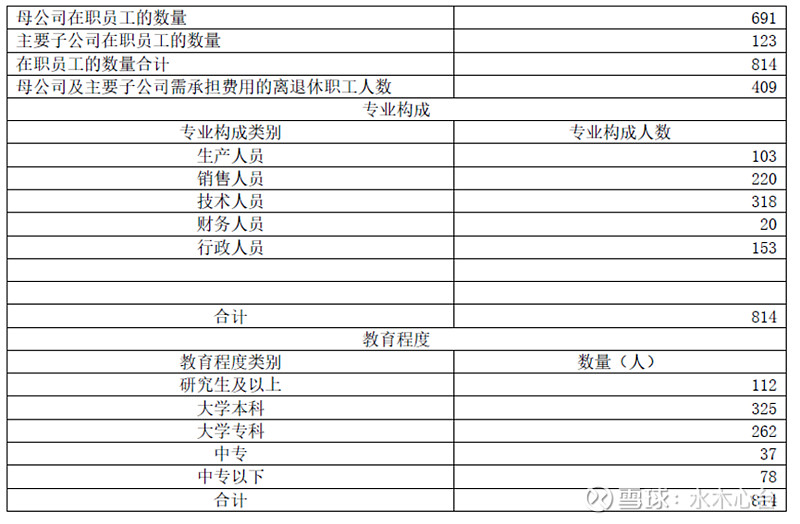

万东:公司技术人员为318人,研究生以上学历为112人。万东人才数量和结构较联影有着天壤之别。高端医疗设备的研发是资金和人才密集型的,人才的差距是最根本的差距,所以万东要在短期内赶上联影基本上是不可能的,缩小二者的差距也必须先招聘大量的优秀人才加盟。

六、估值对比

联影:一级市场2018年4月估值333亿;2020年9月估值500亿,根据招股说明书拟发行股份及募集资金计算估值约为1000亿,上市后市值有望超过2000亿。

万东:2021年收盘市值约为129亿,考虑美的注资后市值约为168亿元。

七、结语

联影和万东都是国产高端医疗设备制造商的代表,在国产替代的背景下,二者在中国市场的份额提升应该是大概率事件。

包括联影、万东在内的中国高端医疗设备厂商能否通过加大研发投入,追赶甚至超越国外巨头,并在国际市场上分一杯羹,我认为也是可以期待的。技术研发和进步从来都不是闭门造车的事,而是不断迭代升级的结果,背靠中国这么一个巨大的市场,希望有一天,国产的高端医疗设备也能成为中国制造的一张名片。