港新|康基医疗IPO,毛估首日涨幅60%

原创 美股大观主 美股大观 昨天

来自专辑

港股IPO分析文章

点击上方↑“美股大观”关注即刻加入打新群!

美港打新一文包教包会:美港股IPO打新概要

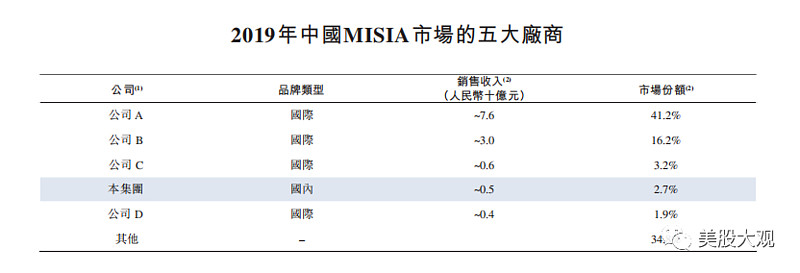

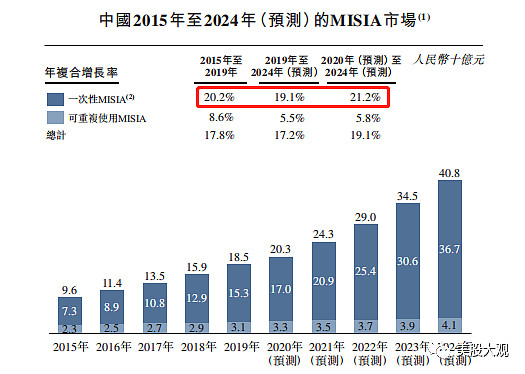

我们是中国最大的国内微创外科手术器械及配件(MISIA)平台。我们的使命是为医生提供优质产品和服务,致力于人类健康事业。根据灼识咨询的资料,按销售收入(1)计,2019年中国的MISIA市场规模达到人民币185亿元,我们在国内厂商中排名第一,在所有厂商(包括国际和国内厂商)中排名第四,所占市场份额为2.7%。根据灼识咨询的资料,按2019年销量计,我们在中国MISIA市场的多个细分领域(包括一次性套管穿刺器、高分子结扎夹、第三类一次性电凝钳以及重复性套管穿刺器和钳)中亦排名第一。

按2019年的销售收入计,我们在中国MISIA市场所有国内厂商中排名第一,在所有厂商中(包括国际和国内厂商)排名第四,市场份额为2.7%。排名第二的国内厂商整体排名第八,市场份额为1.0%。此外,按2019年的销售收入计,我们亦是中国具备微创外科手术能力的三甲医院中最畅销的国内厂商。下图载列2019年按销售收入计的中国MISIA市场的五大厂商。

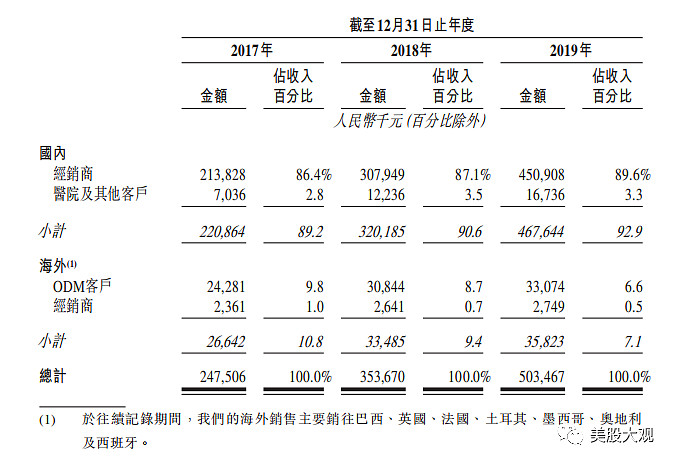

根据行业惯例,我们主要向覆盖中国所有省、直辖市和自治区的广泛经销商网络销售产品。通过有效且广泛的销售营销活动,在中国通过经销商购买我们产品的医院从2017年的逾2,300家增至2019年的3,400多家,其中三甲医院由约770家增至1,000多家。同期,我们来自国内经销商的收入从2017年的人民币213.8百万元增至2018年的人民币307.9百万元,并进一步增至2019年的人民币450.9百万元,年复合增长率为45.2%。

行业空间

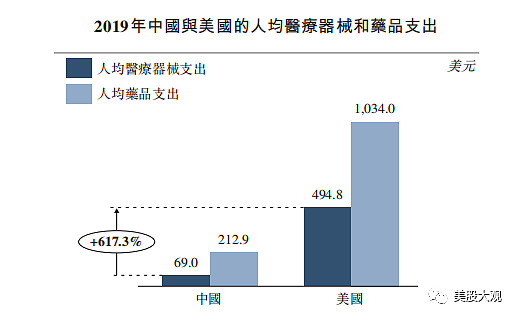

中国的医疗器械市场庞大,正处于快速增长阶段,从2015年的人民币3,126亿元增至2019年的人民币6,642亿元,年复合增长率为20.7%。然而中国的医疗器械市场与发达国家相比仍不发达。如下图所示,中国人均医疗器械支出仅为69.0美元,低于人均药品支出的三分之一。相比之下,美国人均医疗器械支出为494.8美元,近人均药品支出的一半.

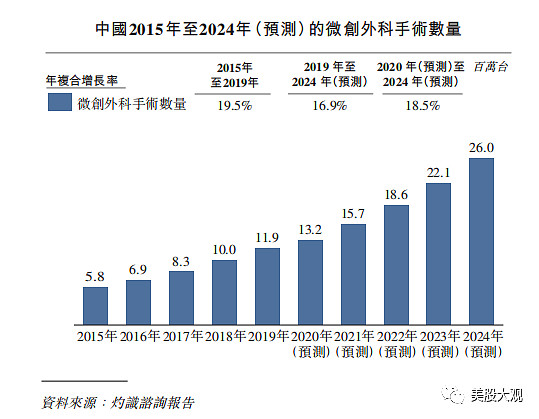

根据灼识咨询的资料,于2019年,中国每百万人口接受微创外科手术的数量及微创外科手术的渗透率(2)分别为8,514台及38.1%,而美国则分别为16,877台及80.1%。由于在中国进行的外科手术数量不断增加,用微创外科手术替代开放手术日益盛行以及微创外科手术的可及性不断提高,预测到2024年,中国每百万人口接受微创外科手术的数量及微创外科手术的渗透率将分别增至18,242台及49.0%。

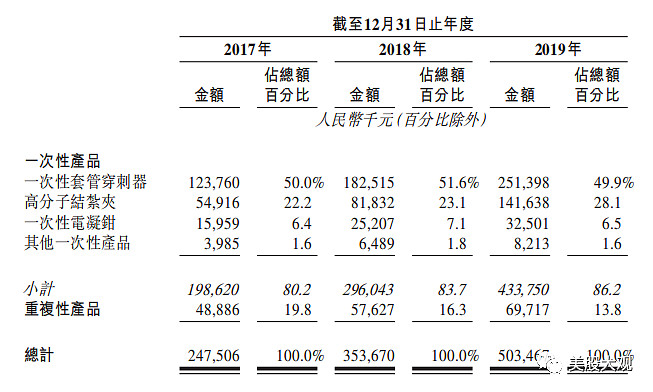

因此,中国的MISIA市场有望实现巨大增长,于2024年达到人民币408亿元,自2019年起的年复合增长率为17.2%。一次性产品销售收入于2017年至2019年按47.8%的年复合增长率增长,为我们收入整体增长的主要驱动力。

#未来5年增长率虽然仍较高,但有回落

#公司营收结构与毛利水平

我们的毛利率从2017年的80.7%增至2018年的81.8%,并进一步增至2019年的84.1%,主要由于在往绩记录期间一次性产品通常比重复性产品利润率更高,且一次性产品占我们销售总额的比例更高。我们计划自2020年至2021年推出六个产品,包括超声切割止血刀系统一次性刀头、可吸收结扎夹及腹腔镜吻合器。

基石投资者

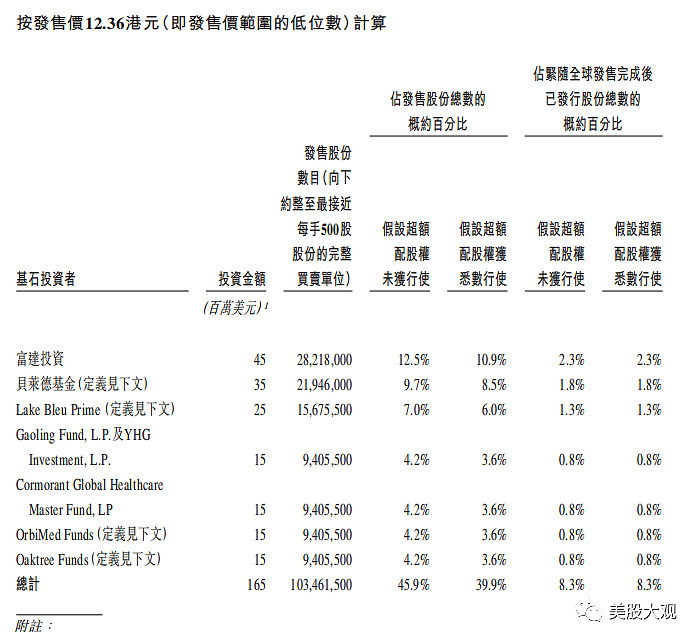

基石投资者已同意在若干条件规限下按发售价认购以合共165百万美元(或约1,279百万港元,可购买之一定数目的发售股份假设发售价为12.36港元(即本招股说明书所载指示性发售价范围的低位数),基石投资者将予认购的发售股份总数为103,461,500股发售股份,占全球发售项下发售股份的约45.9%及紧随资本化发行及全球发售完成后我们已发行股本总额的约8.3%

#基石投资者大咖云集

SELL:

康基医疗2020年的PE按我预测也就30x出头,前瞻PS约26x,这样的估值比在港上市的同行们都低一些,毛估首日涨幅60%以下,建议申购。

老规矩,新股首发前一日,暗盘前我会在公众号发估值文章,再算算到时候中签后多少价位出手合适。

这股我申了。

雪盈证券

10x融资申购,融资额度满满不用抢。

用此二维码开户的小伙伴加我微信:mgdg2019,邀你入VIP群