-点此开户雪盈,免港股融资申购费-

我们是中国领先的心内介入器械制造商。我们的主要产品(包括球囊扩张压力泵、导管鞘套装、造影导丝、动脉压迫止血带、Y型连接器套装、压力延长管、三通旋塞及造影导管)主要用于心血管介入手术(特别是PCI手术)。根据弗若斯特沙利文,按2018年销售收入计,我们在中国PCI支持器械市场的国产品牌中排名第一(在所有品牌中排名第七,市场份额为3.1%),在中国冠状动脉介入器械市场的国产品牌中排名第二(在所有品牌中排名第十,市场份额为1.8%)。

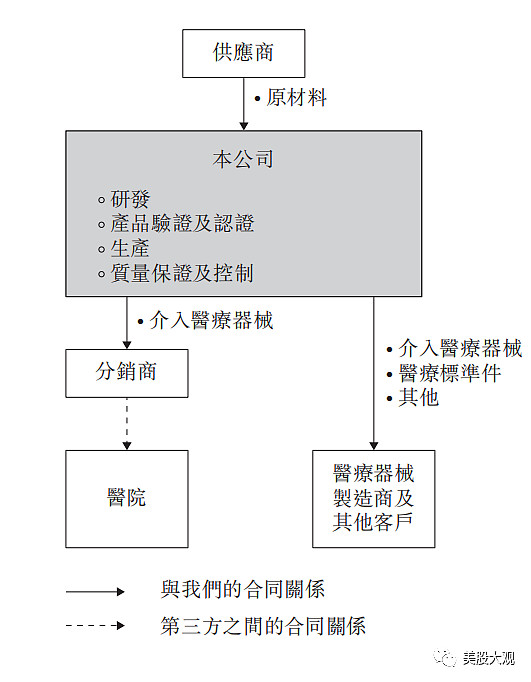

我们相信,我们强大的研发能力对我们在中国心内介入器械市场占据领先地位至关重要。我们自创立起便开始设计、开发及生产医疗器械,并已开发出全面的产品系列满足临床需求。我们的原材料主要为塑料树脂,并主要从国内供货商采购。截至最后实际可行日期,我们拥有62项注册专利、75项申请中的专利及五个注册软件。

此外,我们已取得15项有关三类医疗器械的国家药监局注册证及12项有关二类医疗器械的上海市药监局注册证。截至最后实际可行日期,我们拥有28项CE批准产品及10项FDA批准产品。我们的绝大部分总收入来自销售我们的心内介入医疗器械,而剩余部分则来自销售我们的医疗标准件或其他产品。凭借我们广泛的分销商网络,我们受益于我们分销商的成熟渠道及资源,节省了成本,并缩短了在目标市场推出及销售产品所需的时间。于往绩记录期间,我们总收入的约50%来自向分销商的销售,而剩余部分则来自向医疗器械制造商及其他客户的销售。

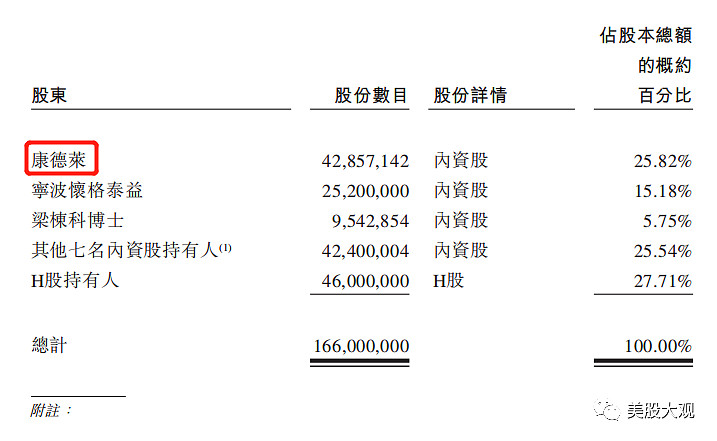

康德莱为一家于中国成立的公司,其已发行A股于上海证券交易所上市,股票代码为603987。根据分拆通知,境内上市公司所属企业到境外上市应当符合分拆通知所载的条件,并应当获得中国证监会批准。本公司上市构成康德莱分拆并须获得中国证监会批准。本公司上市于2019年4月19日在股东周年大会上获康德莱股东批准;及于2019年8月14日获中国证监会批准。据中国法律顾问告知,本公司已就上市取得中国所需的一切批准及授权。请参阅本招股章程「与控股股东的关系」一节。

基石:

总计认购2.34亿港币占比总募资额近30%。

根据本公司、联席全球协调人、独家保荐人、OrbiMed PartnersMaster Fund Limited(「OrbiMed Partners」)及Worldwide Healthcare Trust PLC(「Worldwide Healthcare」)订立日期为2019年10月22日的基石投资协议,OrbiMed Partners及Worldwide Healthcare同意按发售价分别认购以总金额10,300,870美元(或约80.8百万港元)及19,699,130美元(或约

154.5百万港元)可购买的发售股份数目(向下约整至最接近每手200股H股的完整买卖单位)。

申购意见:

这估值说还是比较贵的。但目前来看增速还是比较喜人,表明行业空间较大。未来公司兴许还有一段不短的高速增长期。

募资额最大的一笔用途是买地扩建研发设施提高产能。就是买地比较伤...

未来增长主要看这8亿募资额的投入产出比了。这股要是发行价腰斩我就有兴趣捞了。或可申购。

今晚其控股母公司公司康德莱603987要发Q3财报了,到时再看看!有情况会在微信群和朋友圈发的。