绿山咖啡于1981年成立,起初只是开在美国佛蒙特州的一家咖啡厅。后来,随着当地餐厅和宾馆对咖啡的需求增长,公司逐渐把经营重点转移到咖啡生产和批发。1993年,绿山咖啡在纳斯达克上市。1997年开始,公司开始直接向餐厅、超市、加油站和便利店供应咖啡。在这一阶段,公司主要的增长点还是咖啡需求的增加。1998年,公司开始同生产单杯咖啡机的Keurig公司进行合作,并关闭了所有的零售咖啡店。在上世纪90年代,公司的营业收入年均增长25%。在进入新世纪的前五年中,公司的营收增长速度放缓到14%。2002年,绿山咖啡用150万美元买下Keurig公司42%的股份,又在2006年,花费1.04亿美元收购了Keurig公司的剩余股权。此后,绿山咖啡公司的业绩有了爆发增长。目前,绿山咖啡只在北美地区有业务, 并且年报中也没有透露出进入其他市场的打算。

公司最新市值为95亿美元,最近12个月营业收入32亿美元,净利润3亿美元。公司动态市盈率为32.4倍,动态市净率4.7倍。

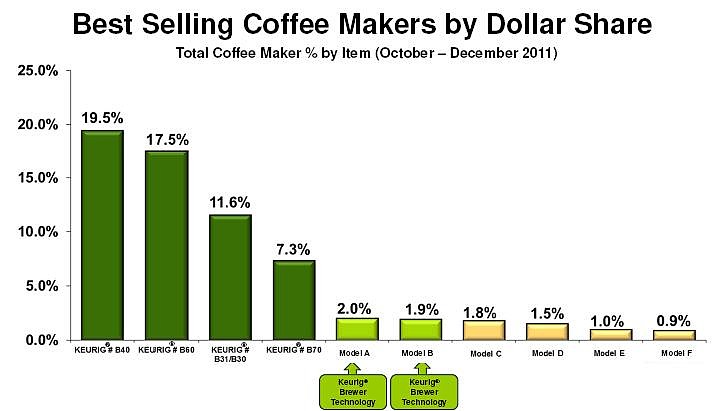

当前,绿山咖啡的业务主要分为两个部份。一部份是特选咖啡部门,生产高档茶类、咖啡和可可饮料,旗下品牌包括Tully's Coffee, Green Mountain Coffee 和Newman's Own Organics Coffee。另一部分是Keurig(克里格单杯咖啡机)和其配套的K-Cup(K杯)。传统的咖啡机一次做出一壶咖啡。而克里格咖啡机一次花30秒即可做成一杯咖啡,并且有250多种不同的咖啡品种可以选择。这样的设计使每一杯咖啡都是新鲜的,既方便了家庭中的咖啡消费者,也适合摆放在加油站和便利店中吸引顾客。K杯是一个保证咖啡香味最大化的专利设计,外表像纸杯,里面有一个小一点的纸杯状渗透装置,只能渗透液体,里面装的是咖啡或茶,上面用铝箔盖封口,以保证咖啡的香味不会散发。将K杯置入专门的咖啡机,按一下按钮,加压注水管就会穿破铝箔盖进入滤杯中,注入热水。公司的K杯每年销量超过10亿个,累计已经超过90亿个,克里格咖啡机的总销量也超过了1300万台。

公司在K杯部门的经营模式是razor/razor blade(剃须刀/剃须刀片)的模式,也就是咖啡机几乎在成本价出售以吸引消费者,而K杯咖啡的利润率定的十分高。2011年报显示,公司出售96%的咖啡机都以成本价或略亏损的价格出售。消费者一旦花费100美元左右购买了咖啡机,就会不停地去购买高价的K杯,从而给公司带来源源不断的利润。

K杯产品一些是绿山咖啡自己的品牌,另一些是其他品牌授权绿山咖啡生产的。每生产一杯,绿山咖啡收取的代工费大约为6美分。绿山咖啡在2011年2月和3月分别与唐恩都乐和星巴克签订了授权协议。2011年全年,克里格咖啡机(几个型号)是全美国咖啡机销量排名第二,销售额排名第一。公司估计,全美国的1.18亿家庭中,有9000万家庭有购买咖啡机的需求,而目前克里格咖啡机只拥有700万到900万家庭的安装量,未来还有很大的增长潜力。

销售渠道:绿山咖啡的K杯产品和咖啡及进入了全美20000多家零售店和15000多家超市。在美国90%的超市和零售店中有公司产品出售。

在咖啡生产领域,行业内竞争激烈,利润率不高,主要竞争对手包括了星巴克、唐恩都乐、雀巢等实力雄厚的企业。

在咖啡机生产领域,因为专利的缘故,其他公司不能够生产相似的K杯单杯咖啡机。公司在咖啡机的市场占有率相当的高。根据去年四季度的数据,公司的咖啡机在美国的销售额市场占有率达到56%。值得一提的是,雀巢公司和其他一些有实力投入资金和技术的公司也开发出了自己的单杯咖啡机,但是销量和克里格咖啡机比差距很大。

公司近三年的策略是高价收购它授权的品牌,以消灭竞争对手、提高利润率。这其中包括2009年收购Tully’s Coffee和Timothy’s Coffee(花费1.55亿美元), 2010年收购Diedrich Coffee(花费3.05亿美元)和 Van Houtte(花费9.05亿美元)。收购自然需要钱,公司融资的方式大多是靠不断的发行股票。公司最近一次融资发生在2011年5月。当时,绿山咖啡公司向公众和私人一共发行了约1010万股,融资额达到6.89亿美元。此外,2010年九月时,公司发行了860万股股票,筹得2.5亿美元资金。

对于未来的增长,绿山咖啡有三方面的计划。

首先,公司打算增加产品种类,如冰柠檬茶、苹果酒(apple cider),以加强对消费者的号召力,使不喝咖啡的人也会买咖啡机和K杯。 其次,绿山咖啡也在研发新一代单杯咖啡机,这种机器在咖啡杯的大小上与前一代有所不同,有望在2012年上市。 最后,公司目前受困于产能限制,所以公司计划把分处各地的生产厂房共增加830,000平方英尺。这样的扩张产能有助于帮助绿山咖啡公司应对K杯需求的增长。

2012年,公司预计将花费6.3-7亿的资本开支来进行厂房扩张等投资活动。公司预计,接下来的几年中所有运营现金流都将被公司用做资本开支。

财务分析

2011财年中,绿山咖啡的克里格咖啡机和K杯共占营业收入的84%,咖啡生产占营业收入16%。细分来看,克里格咖啡机销售额为5.25亿美元,占营业收入的20.2%;K杯销售额为17.04亿美元,占营业收入的64.3%。

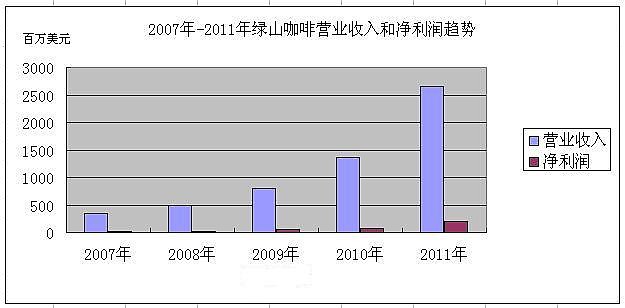

绿山咖啡公司的增长在近期十分强劲,公司最新一个季度营业收入同比增长102%, 净利润同比增长264%。上一财年,Keurig咖啡机销量为590万台,比前一年增长46%, K杯销量增长104%; 并且运营利润率增加了290个基点。 绿山咖啡最近12个月的净利润率为9.3%,净资产收益率为20.2%,两项数据都是近5年来最高。 此外,公司的毛利率达到34.1%, 运营利润率13.9%。

最近五年,公司因为克里格咖啡机和K杯的大卖,营业收入和净利润持续爆发式增长,其中营业收入平均年增长63.7%。净利润平均年增长88.2%。公司每股收益的增长比净利润增长稍慢一些,但也有75.2%的增长率。

股价走势

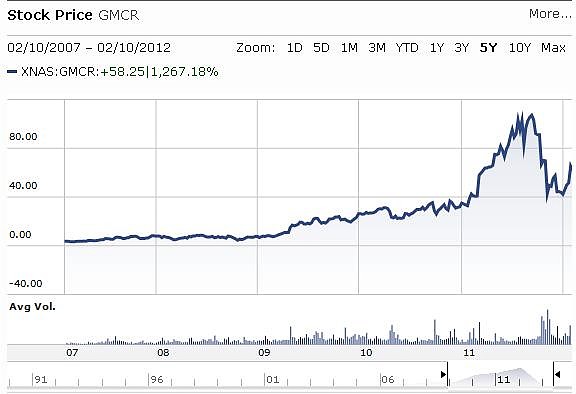

如图所示,绿山咖啡的股价在近5年中上涨达12.7倍之多,公司没有分红,但股价上升带来的年化收益率达到68.7%。同期,标准普尔的年化增长率仅有0.8%。值得注意的是,2011年10月份,在对冲基金经理大卫.埃因豪恩针对绿山咖啡的演讲之后,公司的股价大幅下跌. 有关演讲的内容提要,可以参考网页链接

公司估值

根据晨星公司的数据,公司的动态市盈率是32.4倍,市净率4.7倍。说明市场预计公司未来仍然能保持很高的增长率和较高的净资产收益率。公司的五年平均市盈率为51.2倍,市净率5.8倍。

风险

1.根据公司年报,在2012年和2017年,K杯的部分专利将会到期。虽然公司在申请专利保护延期到2023年但未必可以获批. 如果专利延期未获批准,那么竞争对手将能够生产与克里格咖啡机兼容的K杯产品, 公司的剃须刀/刀片商业模型更像是为竞争对手作了嫁衣.

2.公司的所有的克里格咖啡机都委托一家中国生产商制造。所以,公司会受到中国的劳动力成本和咖啡机原材料成本的影响,也会有一定的政治风险。

3.未来公司将受到上涨的咖啡原料价格的影响。当公司专利过期后,公司将无法通过提高 K杯价格的方法来向消费者转移上涨的原材料成本。

4.公司正在接受SEC关于往年财务报表中收入确认方面的调查

部分图片来源于公司官方网站财务数据来源于晨星公司网站K杯的详细描述来源于南方都市报

雪球@brandon91 原创