6月26日晚,TCL集团发布回购进展公告,自2月14日披露回购报告书并进行首次回购起,在将近4个月半月的时间内,TCL已累计通过回购专用账户以集合竞价方式实施回购15亿元,并称将依照董事会的审批授权,继续以保障股东权益为核心,推进下一步股票回购计划,推动企业价值成长和股东回报提升。

进入2019年以来,A股共计462家公司实施了股份回购,累计回购金额达656.83亿元,其中TCL已回购股数排名第一,已回购金额排名第六,如此大手笔的回购,为的是哪般?信号传递、价值低估、改善资本结构……串联起TCL集团这半年来精彩纷呈的股权变化或许可见一斑。

2018年12月7日,TCL集团发布重大资产重组方案,剥离终端业务和配套业务,集中资源发展半导体显示及材料业务;

2018年12月18日至2019年6月6日,李东生陆续通过集合竞价和大宗交易累计增持1.75亿股,耗资5.3亿元,李东生及其一致行动人合计持有12.22亿股,占比9.02%,是TCL的第一大股东;

2019年1月7日,小米增持公司0.5%股权,并称双方已签订战略合作协议;

2019年2月14日至6月26日,TCL通过集合竞价回购4.42亿股,触达回购方案金额下限的15亿元;

业务聚焦后,管理层、上下游重要合作方、以及公司本身以各自不同的方式实现了资金进入的同一目标,背后的动因和诉求还是值得场外看客探究一二的。

涟漪乍起 从大而全到专注科技产业

曾经,TCL追求液晶显示行业垂直一体化布局,形成了面板、电视、手机、白家电等诸多业务组合的多元化集团,但多元化也为TCL带来了诸多阵痛:电视业务大而不强,通讯业务连续多年严重亏损,终端业务收入较高但利润甚微,在2018年归母净利占比不足TCL集团的1成;2017年,手机业务更是亏损超过20亿。TCL管理层终于下定决心将聚焦资源发展核心主业。

从2017年到2018年, TCL集团逐步关闭、出售各种非核心业务共计63项,2018年12月重组售智能终端业务及其相关配套业务,实现以半导体显示及材料业务作为核心主业,将集中技术、资金等资源聚焦核心业务发展,以技术创新、精益管理、规模效应和效率优势打造半导体显示及材料业务的行业领先地位,并在高科技产业中寻找业务增长新动能。

华星自成立以来的经营业绩确实也给了TCL充足的信心和底气,华星光电自2011年投产,经营效率和效益一直行业领先,EBITDA率连续25个季度行业领先。2017年面板行业高点,TCL华星只有2条8.5代线,实现了49亿元的净利润;今年一季度,在主要竞争对手亏损时,华星的净利率仍维持在9.4%,这样的穿越周期的能力,是其他厂商无法匹敌的。集中资源发展华星光电显示业务,并择机兼并新的高科技产业,TCL正式转型为科技产业集团。

冰雪渐融 产业迁移与龙头初现

大陆厂商正逐渐成为显示行业的主力,中韩台三分天下的局面已经发生改变。受出海口制约,台湾厂商率先退出争夺,转至车载、Note Book等细分产品;韩国厂商在大尺寸OLED、QLED、QD-OLED、Micro-LED、Mini-LED等战略技术中辗转纠结,原有的效率和规模优势不复存在。同时间的中国面板厂,一方面享受着国内电视、手机、商显等终端客户快速成长的红利,一方面享受内国内生产制造和供应链的成本和技术驱动优势,市场地位快速提升,已经初步具备全球不可替代的优势。按目前面板出货量数据计算,京东方排名全球第一,华星光电将很快上升至全球第二,自2019年开始,中国将超越韩国,占据全球面板行业最大市场份额。从技术上看,在AMOLED显示的材料和设备端,京东方和华星在快速缩小差距,在Mini-LED、QLED以及印刷显示工艺上已具备绝对领先的优势。

现在可能是行业最坏的时间,却可能是中国厂商最好的时间。由于国内厂商的集中进入,以及多重的外围要素叠加,导致面板行业已连续处于周期底部。一季度,主要面板厂商除京东方和华星外,都进入亏损状态。如果复制历史走势,那么在1-2个季度内,一定会有面板厂商因财务压力采取关厂、限产、导入新应用等措施,推动新一轮的价格上涨;如果多轮周期已积累充足势能,或将带来全新的竞争格局,经过3-4个季度的低谷推动一批面板厂商的退出,行业经过彻底洗牌后更有利于行业集中度提高。

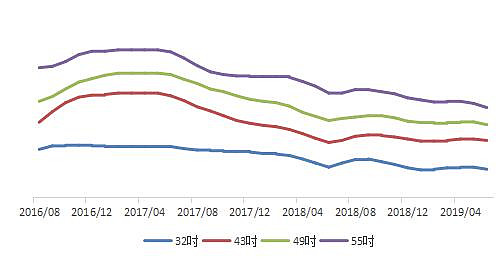

图表1.各尺寸面板Open Cell价格(来源:wind)

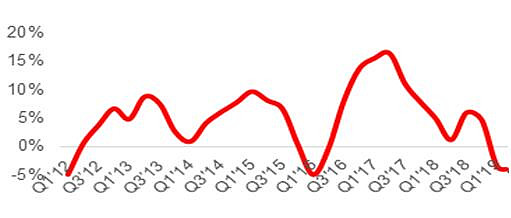

图表2.主要面板厂商综合净利率(来源:Annual Report)

蓄势待发 产业资本才懂的那些事儿

所以产业里的资金究竟看到了什么?

首先,应当是屏的价值。虽然乐视已逝,但对终端厂商和互联网厂商带来的影响都是深远的,海信、创维、TCL懂得了运营分成,小米、暴风明白大屏也是必争之地了,甚至华为近两年的终端业务也集中在手机、电脑、电视以及汽车等显示应用端,屏成为消费电子行业的制高点。随着竞争加剧以及前沿显示技术的更迭,对显示技术和生产工艺将愈加依赖,产业链管控能力成为战略储备资源。

其次,行业集中度下华星光电的龙头趋势。目前,终端厂商的采购具有较大的选择权,但随着效率、规模化、以及新技术应用引领下的加剧竞争,部分厂商竞争力减弱,行业龙头永远都是稀缺资源。目前,华星光电的55吋出货量全球第一、32吋产品出货量全球第二、拥有可经济切割65吋和75吋产品的11代线,大尺寸领域已具备绝对优势;LTPS产品出货量全球第三,产品持续供不应求,AMOLED折叠屏预计年底出货,已与部分客户达成合作意向,小尺寸将快速成为行业前列。

未来几年,TCL华星将迎来规模的高增长,从而大幅提升业绩弹性。随着AMOLED和G11产线的投产,华星的出货产能复合增长率可达到18%,其中面向高端客户的小尺寸复合增长率达到26%,据此测算,华星光电在全球大尺寸市场将占据前两位,小尺寸的LTPS将成为全球第二,AMOLED产能释放恰逢折叠屏爆发增长期。到2023年,华星将具备两条8.5代线,两条6代线和两条11代线,行业集中度提升下的盈利增长空间巨大。

如此看来,TCL回购,大股东增持等一系列积极举措并非无的放矢,随着国内面板厂商的崛起与华星高质量增长的如虎添翼,重组后的TCL集团已具备成为全球面板企业龙头之势!

(来源:全景网)$TCL集团(SZ000100)$