导读

公司进入结算期,接近2016年销售额,滞后期2年。由于权益比例下降和财务费用率上升,使得利润增速略慢于市场预期。

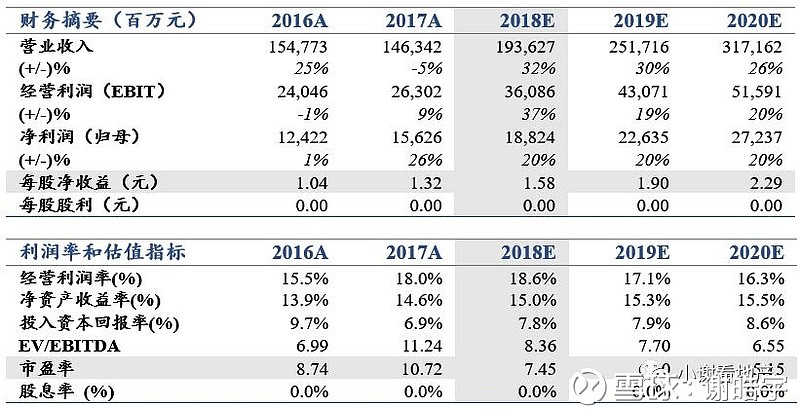

事件:2018年公司实现营业总收入1936亿元,同比增长32.3%;实现归母净利润188亿元,同比增长20.3%;实现基本每股收益1.58元,同比增长19.7%;加权平均ROE为16.4%,同比提高0.12个百分点。

点评:

公司发布2018年业绩快报,整体来看符合我们预期,略低于市场预期,主要是利润率低于市场预期,从2017年的10.7%下降至9.7%,维持增持评级。由于财务费用和少数股东损益占比的显著提升,我们下调2018~2020年EPS分别为1.58/1.90/2.29元(原2018~2019为1.74/2.26),增速分别为19.7%/20.3%/20.5%。由于地产行业的整体估值中枢下移,参考可比公司给予8.9倍PE,下调目标价至14.1元。

结算量接近2016年销售量(2101亿元),同比增长32.3%,结算滞后期约2年。考虑到2016年销售项目利润率较为丰厚,因此2018~2019年进入到高利润增速时期。以2017~2018年销售金额判断,2019~2020年结算收入增速依然会保持20%以上增速。

2018年结转项目权益比例的下降,导致归母净利润增幅不如利润总额增幅,也造成归母净利润率比2017年下降1个百分点。一方面,公司合作并购项目增加,使得归母净利润增速慢于并表收入增速;另一方面,公司杠杆率有所增加,使得实际财务费用率提升较快。以当前拿地强度计算,后续杠杆率在经历1年左右的被动抬升后将进入回落阶段。

风险提示:财务费用继续上升侵蚀净利润率,销售回款不达预期。

特别声明:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。