兖州煤业研究:成业澳洲、败也澳洲

公司基本介绍:山东地区的煤炭龙头,煤炭受运输成本所限,地方龙头具有区位垄断优势。兖煤2014 年原煤产量 7260 万吨,商品煤产量 6689 万吨,煤炭销量 1.23 亿吨,产销量位居 A 股上市公司第四。兖煤的销量远超产量,有很大一部分是煤炭贸易业务,因为公司最贴近煤炭消费地东南地区,而且山东虽是产煤大省,但本身的煤炭产量却是供不应求。

简单一句话,公司的主营业务其实是相当优良的,2014年是历史煤价最低的一年公司的销售毛利率仍然有19个点。

看2014年吨煤毛利,兖煤排名第4,前三都是炼焦煤为主的公司,焦煤的售价高于动力煤,兖煤有70%的动力煤。

下面再看看兖煤的历年主要财务指标,先有个大致印象、13年之前都还不错,09年比08年每股收益下降很多,受金融危机影响,4万亿之后又起来两年,12年之后开始持续下滑。12年开始的下滑比较好理解,与煤价同步。比较异常的是13年利润下滑很厉害,14年反而有所回升,而大部分煤企都是13年好过14年。还有一个需要大家注意的指标是资产负债率在09年突然暴涨,之后一直保持在50%左右,13年开始更是涨到了66%。这也是大部分煤炭企业的通病,顺风加杠杆,逆风挨飞刀(原来它们也只是大散户)

现在解说这些指标变化背后的故事,一切都开始于2009年的那个夏天,先来看看这段喜气洋洋的话(摘自兖煤09年报):2009 年是本集团实现跨越式发展的重要一年。在公司股东大力支持下,本集团抓住国际金融危机引发大宗商品价格大幅下滑和煤炭类上市公司估值降低所带来的历史性机遇,成功收购澳大利亚菲利克斯公司,是迄今为止中国在澳大利亚规模最大的并购交易。本次收购进一步增加了公司后备资源储量,提高了煤炭产能,对于公司突破发展瓶颈和实现可持续发展具有重要意义。

收购了一家澳洲煤矿,貌似大手笔,,就是不说花了多少钱,难道是白捡么?再看一段2014年报的附注就知道了,30亿美元,折合09年汇率大概是200亿人民币。

再看同花顺长期借款这一栏,09年三季度还只有1亿6千万,09年末瞬间就变成了209亿。

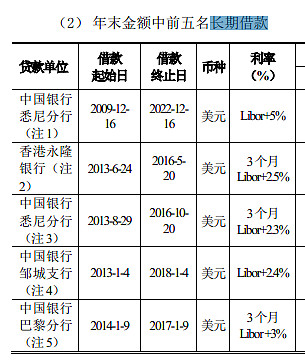

再看2014年末,长期借款加上应付债券共480亿,占14年营收640亿的四分之三了。

本来2012年到期的,肯定还不上啊,经过两次展期后最长到了2022年,不过利息也从最初的约等于零提高了很多。

刚收购的前几年,兖煤澳洲贡献了很多利润,所谓成也澳洲,11年利润19亿,12年利润26亿。值得注意的是兖煤的这笔借款是用美元计价的,受汇率波动,汇兑损益的波动很大,体现在财务费用上,但是这个汇率波动实际上是没什么影响的,因为兖煤澳洲的销售也是美元计价,偿还利息的时候都是直接用美元,不用换汇,当然影响还是有的,如果以后兖煤澳洲还不上,要靠本部来还,就有汇率差,不过总的来说是赚的,人民币升值不少。

之所以提到汇兑损益,因为13年的业绩暴减就与它有关系。看13年报的一段

对,你没有看错,亏损49亿,比上年同期26亿元减少75亿元,还有一个原因是煤价下跌计提了收购资产的减值以及煤价下跌影响。从利润表上看当年财务费用和资产减值损失增加共同造成了13年业绩的大减。正是败也澳洲。

不过汇兑损失和资产减值都是一次性的,14年兖煤就由汇兑损失16亿变成汇兑收益1亿多,但是财务费用还是有13亿,全是利息支出。对于当年利润只有22亿的兖州煤业来说,巨额负债确实是沉重的负担。兖煤澳洲当年也是不负众望,继续亏损23亿元。

扣除巨额的财务费用和兖煤澳洲的高额亏损后2014年的利润达到53亿元左右,居然和12年差不多。

结论:兖州煤业本部资产优良,扣除各种负担后基本利润能到50亿左右,和12年类似,12年每股收益1.12元。受煤价弹性影响很大,只要煤价能回复到兖煤澳洲可以盈亏平衡,利润将大幅反弹,而且兖煤澳洲储量丰富,号称再造一个兖煤,如果煤价能回到12年水平,前途不可限量,TENBAGGER.。

但是目前还看不到煤价大幅反弹的趋势,如果持续低迷,肯定死路一条,公司的资本开支都没减少,估计在撑不下的时候会卖掉兖煤澳洲,这样贷款可以偿还部分,也不再受亏损拖累,乐观估计煤价再略微回升一点(现在这个煤价确实太低,超过盈亏线),扣除兖煤澳洲14年利润在40亿左右,每股收益0.8,按30%分红,每股分红0.24,按6%-8%股息率倒推,股价范围在3-4元左右、折合港币3.75-5元。目前港股6.6港币每股。

投资建议:3个指标,1.煤价回升。2出售兖煤澳洲扭亏3.港股跌至5港币以下可考虑。

煤炭哪家强系列之一:行业概览: 网页链接

$兖州煤业(SH600188)$ $兖州煤业股份(01171)$ 中国神华(SH:601088)$中国神华(01088)$ $中煤能源(SH601898)$ $盘江股份(SH600395)$ $伊泰煤炭(03948)$