宏观疲软,京东、唯品会乏力,拼多多横空出世,阿里多线作战,电商终局变得扑朔迷离,本文尝试以一个模型做些预测。

一、反杠杆模型

从财务的角度来讲商业模式长期能否成立,变现能力能否覆盖成本与费用是关键:如覆盖不了,会长期亏损,尽管靠现金流的占用可能可长期存活;如能覆盖但超不了多少,则可盈利但价值有限;如能覆盖且超了不少,则长期价值巨大。

对于任一家公司来讲:

(1)、变现能力越强,则能承受的成本与费用越高

(2)、成本与费用越低,则需要的变现能力越弱

可称之为反杠杆模型,变现端越高则成本可越高,成本费用端越低则变现端可越低。

变现能力端可以自己去争取,但会受客观条件和竞争对手限制,如行业总容量,不会无限制地提高;成本费用端可以自己去控制,也会受到客观条件与竞争对手影响,长期呈现向上趋势,短中期的激烈竞争可能导致剧烈上升。

一个在变现能力端与成本费用两端都没有优势的公司,必定难以长期存活;反言之,一家有竞争力的公司必定在两端至少有一端有优势;如果处于竞争态势中,则很可能需要两端都有优势。

二、电商仍是零售

电商的本质是在线零售,零售业讲究的是薄利多销,从来不是中高净利润率的行业,长期稳定有2%-3%净利润率的公司已经是极其优秀的零售公司,优秀公司的优秀之处更多的是能有更高的市场份额,而不是更高的净利润率:沃尔玛一年有五千亿美元左右的营收,好市多一年有一千多亿美元的营收。

在线零售相比线下零售,规模效应更强,但信息更透明,更强的网络效应虽加强用户迁移成本但不受地理限制的特点又降低迁移成本,竞争更激烈,想要更高的净利润率是很难的。

平台模式看似有极高的净利润率,但平台模式能长期成立的前提是能服务好商家和消费者,在消费者满意、商家赚到钱的同时平台分一部分商家的钱,还是零售模型。平台公司的高净利润率是收入确认方式不同造成的,假如将阿里电商平台的净利润除以电商平台实际销售额(交易真实达成GMV,非公布的GMV),则净利润率仍然是一个零售行业公司的净利润率,线上平台只是能把总盘子能以更快的速度做得更大。正因如此,电商有种估值方式是P/GMV(市值/交易流水),但GMV非受会计师审计的财务指标,如果投资者很看重,则公司容易有注水的动力且很容易做到。

三、电商的成本费用

电商的成本费用中能拉开差距形成竞争优势的主要有三项:

(1)、获客成本——用于获取与留存消费者

(2)、物流成本——用于将商品送到消费者手里

(3)、支付处理成本——用于达成交易

获客成本是容易被误解的概念:

首先,在电商公司分析常规做法是将当期营销费用/新增活跃买家,新增活跃买家等于当期末活跃买家减上一期末活跃买家。这里的问题有二个:其一是营销费用只有部分才是拿来获取新消费者的,另一部分用来维持老用户打造品牌之类;其二是算出来的新增等于实际新用户-流失的老用户,假如一家公司完成全用户渗透,那新增用户为零,算出来的获客成本会无穷大,所以不能这样算。较为正确地处理是称之为用户获取与留存成本(后文仍简称为获客成本),用当期营销费用/当期活跃买家,得出来在期内为一位活跃买家需要付出的代价。

假设一家电商公司2018年营销费用100亿,年度活跃买家2亿,则在这一年内为一个活跃买家需要付出100亿/2亿=50元的成本

其次,流量成本不等于获客成本,因为得综合考虑转化和留存,低流量成本对应低转化低留存未必比高流量成本对应高转化高留存低。

物流成本,如果是自建物流较复杂较高当然服务会更好,缺陷在于高成本的方式难以大规模普及,扩张会受到限制;不自建物流,扩张较快,也会受益于整体快递业的订单增长和成本下降,缺陷在于服务质量相对来说差些。

支付处理成本,前中期规模不大时影响不大,后期规模大,再考虑到低净利润率,影响会较大。

规模效应对三者及其它成本费用都有影响,当有足够多的消费者及订单,规模效应自然会上去,其余成本费用会被摊薄所以没那么关键(自营的商品购买成本本是最大项,实际因有账期存在,如规模上去问题不大),所以获客成本至关重要,是电商企业的长期生命线与利润来源,获客成本高的模式与企业,短中期可以靠资本市场支持,长期难有发展前景。

四、电商的变现能力

电商的变现能力可以通过二个指标结合得出:

人均年度GMV*货币化率

人均年度GMV=有效GMV/年度活跃买家

有效GMV指的是交易真实达成的,排除未付款、退货、刷单等情况,该数据电商企业自身也难以准确得知,投资者更不要说,只能对官方公布的GMV打折估大概,越虚的折扣越大。(后文的GMV数据是官方公布的)

决定人均年度GMV的主要有二个因素:

(1)、用户平均质量

(2)、应用对用户生活渗透率

关于(1),对于大体量应用,如果是无差别抓取的用户,用户平均质量会有差别,但不会特别大,但如有筛选机制,会有很大差别,正如安卓设备数倍于苹果设备,但用户在苹果应用商店消费额是高于谷歌应用商店的,因为苹果用户平均质量远高于安卓用户(即使把中国的苹果应用商店消费减去也不影响结论),而苹果手机的品牌和高价格就是它的筛选机制。

关于(2),主要取决于三个因素:

1、品类竞争力

如果全品类都有,而且相对其余的有竞争力,用户就会都在你这买,那该平台消费金额占用户总可支配金额的比重就会上升

2、品牌升级

2与1有关,用户购买高客单价的商品的心理与低客单价是不一样的,要求高很多

没有品牌是很难把客单价弄上去的(品牌不一定要溢价)

3、多重消费

比如有些电商账户是公司或家庭账户,它承载的消费力不是个人,而是公司与家庭,自然会远高于个人的

货币化率为电商企业收入/有效GMV,货币化率受电商企业类型影响很大:自营的会远远大于负责配送类平台,后者又远大于不负责配送类平台。

货币化率同样是容易被误解的概念,高货币化率不等于高净利润率,实际表现往往是相反的,高货币化率往往是商业模式和收入确认方式不同造成的,比如自营税后全额确认,平台只确认佣金和广告,那前者肯定远远大于后者,但利润不会因为这样而增加,所以高货币化率往往对应低净利润率。

货币化率、净利润率都是表象,实质是同样的销售额能持续稳定地创造多少利润以及能把销售额做得多大。前者可称为长期利润率(相对于销售额,不是相对于企业确认的收入),往往取决于五大因素:

1、标品、非标品的比重,非标高些

2、平台对商业各环节的渗透率,环节越多,则每环节只吃一点加起来也可更多

3、有品牌溢价的商品比重,比重越高则可越高

4、商品和服务规模效应的强弱,越强则上限越高,一般虚拟商品大于服务大于实物商品

5、上下游市场份额集中不集中,越集中一般越强势,如火车票,份额相当集中,供应方相当强势,票务平台想靠这个赚钱较难

普遍而言,长期利润率与市场规模成反比:长期利润率低的行业,市场规模相对来说更大;而长期利润率高的行业,市场规模相对来说小些。背后的原因是竞争导致的平衡,如果一个较为自由的市场既有大规模又有高利润率,必定会导致更多的投入与参与者,也会让原来的参与者更高效从而把利润率拉低到一个正常水平。

如果能较为准确地知道GMV数据以及对应的货币化率数据,自然是很好的,实际很难知道,

况且就是知道,也有前面说的的模式差异等导致的不同,有没有更为准确地反应出变现能力的指标并且可以跨类型对比?

有,单年度活跃买家年均毛利,用总毛利/年度活跃买家得出,该指标可以跨过自营和平台对比,也可以跨过自建物流与第三方物流对比(自建物流的企业毛利减去财报中的履约费用),还可以反应支付处理成本等其它成本的差异,且毛利是财务指标较为真实并每季都有,不用去考虑官方GMV数据有多少水分。

单年度活跃买家年均毛利反应出一个企业目前的变现能力,而获客成本反应出一个企业得到和维持这个年度活跃买家的成本,二者的差值稍大于利润空间。实际利润得再减去研发与管理费用再扣税,税率较为固定,一家高效的企业,相对于单用户来说的研发与管理费用也相对较为固定。

这样处理可以较为真实地反应出过去与当下的情况,缺陷是无法看未来,对快速发展的企业难以较为准确衡量上限,结合对GMV和货币化率的判断分析最好。

五、终局预测

假如有三家电商公司:

1、甲,一年能从单个用户身上赚取300元的毛利,只需50元的成本获取和留存该用户,无疑是好模式

2、乙,一年能从单个用户身上赚取200元的毛利,需要100元的成本获取和留存该用户,模式较为一般

3、丙,一年能从单个用户身上赚取150元的毛利,需要150元的成本获取和留存该用户,就难以走通

当然,公司总价值的判定还得考虑用户总量。

单用户年均毛利在公司发展到一定程度时,只要有竞争力还有各种各样的方式去提高它,但短中期难以突变,会受到竞争对手影响,还会受到国内零售总额和电商在总零售消费中的占比限制,这二者尽管都还会提升,但都已过中高速提升阶段,当然叠乘起来仍然不低。

获客成本长期呈现上升趋势,短期如竞争激烈或需要去新的地方寻找流量,可能剧烈攀升。当获客成本的上升速度大于变现能力的上升速度,则企业生存环境恶化,远大于甚至可能出现生存危机。

如何降低获客成本?

降低流量成本、提高转化率、提高迁移成本从而提高留存

腾讯有全网最多的流量与用户,攀上腾讯能极大地降低财报上的获客成本,所以京东、美团、拼多多、唯品会之类终究得上腾讯的船。

问题在于,腾讯系公司多后会相互竞争,且新的流量源在快速发展,它的流量巅峰期已经过去,尽管仍然是全网第一并远超第二,好处在于它在努力提高转化和留存,并且有一定的效果,但其流量不是无限的。当电商企业把腾讯系用户洗一遍后,想维持增长必定要去全网找流量,最终获客成本还是会上去,此时企业自身的商业模式有没有竞争优势才是关键:网络效应强不强、模式成本低不低、匹配与组织效率高不高、业务高不高频、有没有自生流量以及多维还是单维。

最近,正是变现能力提升较为乏力,获客成本会较快上升的时间点——生死局现。

附录:

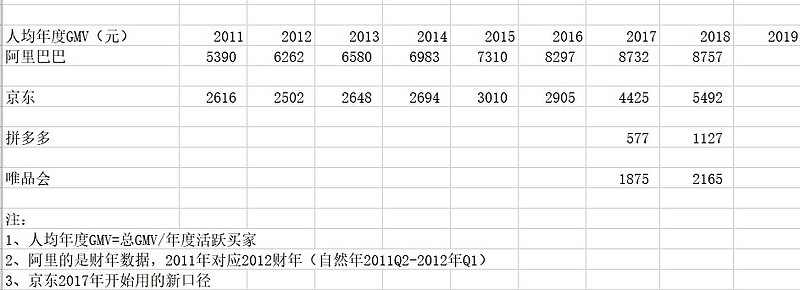

1、电商企业人均年度GMV对比

2、电商企业货币化率对比

3、电商企业人均年度毛利对比

阿里,16年之前是增长第一,之后是利润与增长兼顾,18年不增长是因为有多个业务亏损严重极大地拉低数据,而不惜亏损开拓新业务是为日后更高的收益做准备,它的问题在于老业务受到新秀挑战、开拓新业务巨额投入也难以保证成功。

京东,可以很清晰地看到17年及之后增长乏力时在很努力地提升变现能力,并取得一定效果,Q1季报显示已经到33元,全年大概率在120-150元,它的问题在于投资者还不是很清楚在良性发展的前提到底能出多少利润,如果不清楚就会寻找价格保护,当然另一个关键问题下一个增长点在哪里。

拼多多,变现能力在飞速提升的同时成本费用也在飞速提升,投资者并不质疑它稳定阶段能不能盈利,但会关心费用日后到底能砍多少能有多大的盈利空间以及它在巨头重视的情况下还能冲多高。

唯品会,15年到瓶颈,之后几年没找到突破点反而有所降低(但在找,金融、物流、部分自营转平台、与腾讯京东合作等都是),如果一直无法突破最后会变成变现能力下降、成本费用提升的最坏情况。

4、电商企业获客成本对比

阿里,16年开始报表业务多元化,年度活跃买家只是中国零售平台的,而营销费用是全部业务的,即使考虑部分业务有为零售平台服务功能,其费用得算在零售平台上,仍然会高估不少。

京东,16年及之后的数据是拆分金融和物流之后的,可以很明显看出来较高,如算上腾讯流量的隐形成本,会更高。

拼多多,处于洗用户阶段,营销费用和年度活跃买家都被高估,数据会有较大误差,它目前的问题在于,上市那会很多投资者看好它是因为它模式获客成本低,但最近几个季报数据看,不一定低,最新Q1季报已经飙升到11元,全年大概率在60元以上。

唯品会,一直在50元左右较为稳定,它的问题在于受众已经到瓶颈,15年后增长乏力,如果找不到方法突破,之后仍然会上去,18年和腾讯京东结为同盟,还没看到大效果。

$阿里巴巴(BABA)$ $京东(JD)$ $拼多多(PDD)$

注:文中内容仅为个人分析,不构成投资建议