历史文章:

1、抖音与拼多多论坛口碑与实际数据背离的逻辑

2、拼多多的单季GMV问题

3、拼多多的过去、现在、未来

4、拼多多年度活跃买家与季度月平均活跃用户问题

5、支付宝拼团小程序解决的二个核心问题

6、从四个关键点谈拼多多

7、拼多多18年Q4季报点评与四处迷雾

部分文章可能看不到,但关系不大,在第七篇文章中有总结,应该可以看,接着第七篇谈

一、六个重要判断

1、年度活跃买家被高估(第一篇文章提到的洗用户的原因),在取得客群突破前,年度活跃买家瓶颈会是3-4亿

2、人均GMV短期还会有提升空间,在客群突破、品牌升级和品类扩张完成前,人均GMV2000-3000元会是瓶颈(不考虑通过改变口径或注水的方式来提高)

3、目前是增长第一,但即使进入增长与盈利兼顾阶段,如果赚不了品牌溢价,3%-4%(包括支付处理费用)的货币化率会是瓶颈

4、在有办法降低支付处理成本之前,70%-80%的毛利率会是瓶颈

5、拼多多模式的获客成本低是个错误的认知,不一定高,但肯定不低

6、在找到并发展起来自己的独特的效率优势之前,用户激励费用会极大地影响稳态利润率

现阶段投入是应该的,洗用户越快越好(成本越低,竞争对手拦截你的时间越短、机会越小)

二、估值

1、2、3决定收入规模,4、5、6决定稳态净利润率,结合起来即可估值

1*2得出GMV区间会是6000-12000亿

1*2*3得出收入区间是180*480亿

区间这么大,怎么办?

还有时间这个变量,180亿今年即可超过,480亿可能要后年

稳态净利润率?

很多人是对标阿里零售平台去看的,那样就会觉得终局净利润率30%-40%问题不大,营收只要能有200-300亿,200-300亿美元的市值就一点都不贵。

我对这种看法抱怀疑态度,原因有3:

1、毛利率会因为支付处理成本过高低10%左右

在第6篇文章中我提到金融会是长期缺陷,该缺陷第一体现就是在毛利率,0.6%的支付处理费用,如果3%的货币化率,光去除支付处理成本毛利率上限就是80%;如4%的货币化率,则毛利率上限为85%。当然,因为支付处理费率付款的才有,而GMV有大量未付款订单,实际影响稍小些。

上面说的影响在这次财报中已经体现出来,Q1毛利率是81%,但是因有微信支付3.392亿的支付回款,如果没有,则为73%(这算是腾讯Q1金融科技与企业服务版块业绩不及预期的原因之一)——如果支付是在腾讯地盘完成的,不认为有什么资格可以谈判,但如果是在自己地盘完成的,官方可以做为一个超级商家去和支付方谈判拿到一个较为优惠的费率

美银分析师Joyce Zhu:本季度公司从腾讯得到的支付返现有多少?是一次性的收入还是未来会持续?对于公司今年的毛利率有什么影响?

David Liu:从腾讯得到的支付返现是一次性的,我不能说未来一定没有,但是还是要双方协商决定,并且不会是每季度都有的。

公司的毛利率会在70%-80%之间浮动,主要取决于做出投入的时间。一季度的毛利率较低,主要是因为春节的影响。

2、营销费用可以降,但未必有想得那么美好

毫无疑问,营销费用率在过了高投入的洗用户和建立品牌的阶段后,是可以砍掉很多的,但到底可以砍多少?我们可以反推下要砍多少才能盈利、要砍多少才能到30%-40%的净利润率(实际只要不是和GMV线性增长类的成本费用,不一定需要砍,规模效应可以摊薄)

70-80%的毛利率,规模效应+稳态研发费用和管理费用可以到15%-20%之间,则营销费用率降低到50%-60%大概可以盈亏平衡;营销费用降低到30%左右,大概会有20%左右的利润率;营销费用降低到10%,会有30%-40%的利润率(因为还有交税)

那营销费用率到底可能降低到多少呢?

营销费用由三部分组成,品牌广告、效果广告(买量之类的)、交易用户激励

最近二个季度营销费用率是108%左右,三部分占比上市后就没公布,据说目前各占三分之一左右,既一部分36%左右

品牌广告和效果广告在过了洗用户阶段和品牌塑造取得一定效果后是可以大幅度减少的,交易用户激励较难,因为如果你没有其余的独特优势,取消后很多用户就不陪你玩

设品牌广告、效果广告砍一半,交易用户激励不砍,还有72%的营销费率率,无法盈利

设品牌广告、效果广告砍三分之二,交易用户激励砍三分之一,还有48%,大概会有10%的利润率

设品牌广告、效果广告砍四分之三,交易用户激励砍一半,还有37%,大概会有15%-20%利润率

高增长是高投入带来的,不可能只享受高增长的成果,不承担高投入的成本

200亿营收,40%的利润率,可以有80亿利润;如果利润率是20%,80亿利润需要400亿营收——如果认为2021年12000-15000亿GMV、3%左右的货币化率,400亿左右的营收,30%-40%的利润率,你多半敢在30美元左右每股时买

3、它还没有证明可以赚品牌溢价

利润率会受到规模效应、信息不对称和品牌溢价影响

它可以赚规模效应的钱,也可以赚信息不对称的钱,但还无法证明可以赚品牌溢价的钱

当然,它可以选择永远不赚品牌溢价,不赚的话,会影响货币化率和利润率上限

模式对稳态利润率的影响,我在18年报后的点评(第6篇)提到,现在已经有不少人注意到这个问题——假如对稳态净利润率的假设是20%左右,那300亿美元左右的市值就贵了

三、细节问题

1、GMV环比表现不佳

对于电商,Q4是旺季、Q1是淡季

2018年Q4,网上零售总额是27280亿、实物网上零售总额22260亿;2019年Q1,网上零售总额是22379亿、实物网上零售总额17772亿。前者环比下降18%、后者环比下降21%

拼多多Q4GMV估算2032亿,营销费用60亿;Q1GMV1520亿,营销费用49亿。前者环比下降25%,后者环比18%——营销力度上升的情况下,跑输网购大盘7%、跑输实物大盘4%

去年同期的数据:

2018年Q1,环比下降15%左右,虽说Q1春节是网购淡季,Q4是旺季,对比实物电商网购大盘是下降19%左右,跑赢大盘5%左右

为什么会出现这样的数据?

一个原因是Q4按支付处理费率去倒推得出交易达成率为49%、而Q1回升到65%,即Q4高、Q1较为正常导致出现看起来拼多多跑输大盘的奇葩情况,不代表公司真的跑输了

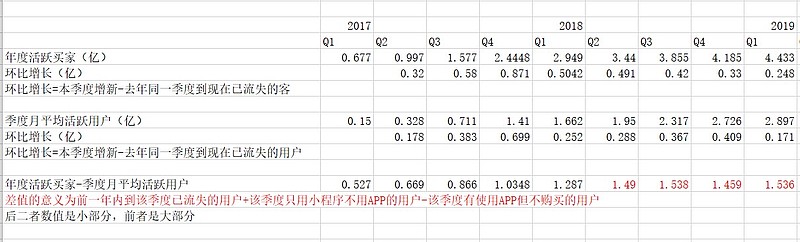

2、年度活跃买家与月活用户差值拉大

之前提到,差值最终会缩小甚至可能为负的(因为月活不一定购买)

差值缩小需要年度活跃买家增长小于月活用户增长,增加说明月活增长小于年度活跃买家增长

原因,之前有提到,与重新重推微信小程序有关

3、支付费率倒推实际支付GMV问题

之前有谈到用0.6%的支付费率去倒推实际支付GMV

官方解释说有佣金折扣,所以实际不会真有0.6%

给商家扶持,我认为没问题,完全相信,也是应该的

问题来了,假如我在拼多多上用微信支付在某个店里面买1000元的商品,微信支付费率是0.6%,即6元手续费,这6元是什么时候扣掉的?

很多事情,本身就是不确定的;有些事情,本身是确定的,但我们未必能看清

不确定或看清之前,就多看看或者寻找价格保护

我不否认拼多多的价值和投资价值,只是说得看准看清楚些,预期不要太高

最后,下个星期,很可能会有一篇专门分析电商的文章,那篇对看电商公司更有帮助,这篇就写得较为粗糙