评价:

1、运营数据中等偏上

2、核心财务数据广告+佣金收入一般

3、新零售业务良性发展

4、菜鸟网络与本地生活还需观察

5、批发业务正常

6、国际零售业务还需努力

7、阿里云业务还好

8、大文娱业务待观察

9、创新战略与其它很好

整体评价:

相对于去年同期来说是远远不如,财报前我也曾说过核心业务增速接近腰斩,但在如今的大环境,横向对比其余,一般——不差但也说不上多好

一、基本面

年度活跃买家增速去年开始回升,这一季度无论是增长的绝对值还是增速都超过第二的京东

这一阶段的新增用户就平均质量应该与资深用户有较大的差距,但会是后续数年中GMV能持续中速增长的关键助力

二、核心业务收入数据

虽说上面是基本面,实际在分析师与大机构眼里,这里才是核心

强调一点,阿里目前的价值六成左右由淘宝天猫贡献,真实有效的情况下用户与GMV数据是价值基本盘,而广告与佣金收入数据是股价基本盘,这一块贡献了六成左右收入与更多比例的利润,它好则整体数据好,它不好则整体数据不可能好(并非说其余业务没有意义,其余业务目前只占四成左右,再细分会更少,除了蚂蚁金服的三分之一股权,甚至不能说有那个业务能值一成左右,所以现阶段无论好坏对整体都影响不大)

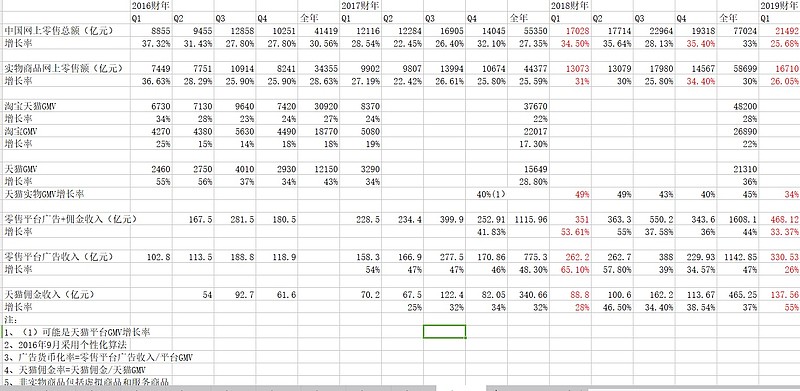

上图有详细的数据,在财报前也有谈过

从去年的53.61%下降到今年的33.37%,比腰斩是要好的,但20%的增速下降对估值的影响可以让一年以上时间股价不再增长

原因有二个:

1、去年Q2与Q3(自然年)都有高货币化率增长影响,9月后就没了,所以Q4的业绩开始大跳水,之后阿里的股价也就没什么增长(实际是从Q3财报的业绩预告开始的)

2、今年4月份开始,宏观零售数据下滑严重,网络零售GMV增长下滑明显,阿里的GMV增长也承压

注:拼多多目前处于有负面影响,也有正面影响的阶段,整体影响较小

淘宝天猫佣金与广告收入增长=GMV增长*货币化率增长

1让货币化率增长下降,二成左右下降到一成左右;2让GMV增长下降,接近三成下降到二成左右

叠加起来收入增长就接近腰斩

想增速回升,要么是加强货币化率,要么是GMV增速回升

前者有分析师问了,官方回答是长期还有大空间但暂时不会,就个人而言,目前的宏观条件加上拼多多、小程序等竞争,不希望阿里短期去大幅度提高货币化率;后者很大程度取决于中国的宏观条件,目前来说,Q3是和Q2差不多,还没回暖,Q4不知道

这意味着阿里Q3财报的业绩也不会多好,Q4的业绩得等明年,有人跑是正常

2019财年,这一块收入增长能维持在30%-35%之间就极为成功

注:佣金收入增速远高于广告收入增速,是因为去年佣金返点导致佣金低基数、广告高增速,今年正常,就变成佣金高基数、广告低增速

三、新零售业务良性发展

新零售目前很大一部分体现在财报核心电商中的国内零售中的其它分部

可以看到增速下滑很明显,但盒马是去年同期调整到这里的,同比增长仍然有344%,,已经很不错

银泰是去年Q3并表的,所以下个季度这块业务的实际增长会看得更清晰

这是一块代表未来的业务,但目前为小,因为收入结构的不同,此分部收入数据需要除以10左右才等同于广告佣金收入数据,如果盒马模式彻底跑通,可以打破零售业务3%净利润率的魔咒到5%左右甚至更高去,则可能只需除以5左右则可以——这意味着在这块年收入没到千亿级别,对整体价值增长贡献是极小的(银泰的净利润率可以远高于3%)

如果给这块业务估值,目前价值一二百亿美元左右,相对于阿里4500亿美元左右的市值半成不到

2019财年,收入有望到400-500亿,2020财年就有希望在千亿以上

四、菜鸟网络与本地生活

还需观察

这二块数据都较少,没有同比数据

对比对象京东物流与美团还没上市

阿里的营收成本急速增长,运营利润率、净利润率等数据急剧下滑,这二块是核心

武卫:口碑计入财报以及公司对本地服务的投入将会在短期内造成阿里利润增长的放缓。如果没有这些投入,公司的核心电子商务业务EBITDA将与此前几个季度水平持平,这样说你可能会有一点概念。第一财季公司在饿了么和本地服务业务的投入占比在20%左右。我们对这些业务的增长并最终改善利润率有信心

饿了么、口碑放同一公司是应该的,飞猪、淘票票这些未来也有可能,盒马就没必要

先全资收购再又融资,也很好理解,阿里需要的是绝对控制权与并表权,是不是100%的股份并不是关键,以前的口碑、菜鸟(51%股份)等都是如此

饿了么之前的股东里甚至有腾讯和京东,阿里与蚂蚁金服的股权比例还没到绝对控制和并表的地步,得收回再找自己人融资发展

五、批发业务正常

这是阿里诸多业务里面除淘宝天猫外可以给其余业务输血的业务,淘宝当年也是靠它输血

如零售通业务在财报中是体现在这,看好未来3-5年,这块成长为价值千亿美元的业务

六、国际零售业务

去年Q2去除并表影响后增速就下滑严重,目前不再下滑,但对于这个基数来说,这个增速并不理想,希望今年高管调动后能有突破

七、阿里云业务

正常,个人对现阶段云业务的估值是大于阿里总价值的半成但不到一成

云业务短期仍然不了多少增长动力,一旦营收基数到一定程度、运营利润率转正并且走向上通道,会成为价值增长关键之一

影响云计算业务运营利润率的关键因素有三个:

1、规模效应与技术没到临界点

2、市场飞速扩量阶段,低价竞争

3、业内竞争

有3不一定会有2,1阿里与亚马逊等还有较大差距

今年很难看到阿里云发力,明年有机会

八、大文娱业务

怎么评价阿里大文娱做得好不好,我的标准有二个:

1、增速有没有超过淘宝天猫广告佣金增速

2、增速有没有比腾讯大文娱增速高

无论1还是2,阿里大文娱收入绝对值方面都是差距很大的,接近十倍的差距,要是增速还不如,那投这么多钱意义何在?

三年后年达到1的20%左右,就算合格,能达到2的20%左右算很好

就这个季度来讲,大文娱46%的增速是超过广告佣金的33%,远超过腾讯大文娱的14%

这个业绩是二季度花大价钱买世界杯版权加上广告佣金与腾讯大文娱都增速下滑严重下达成的达成的,不一定具备可持续性,中长期还不乐观

个人认为,阿里大文娱的问题,是没有找到适合自己基因的打法,阿里的服务基因与运营基因在文娱方面未必找不到出路,破局点肯定有,现在没看到,体育内容会是吗?

九、创新战略与其它

这块先后拿出阿里云、大文娱、盒马,导致增速忽高忽低

之前说过,前几季度的增速不理想是因为盒马调整造成的,会恢复高速增长,果然如此

明后年会有机会再单列一项潜力业务

十、为什么投资阿里?

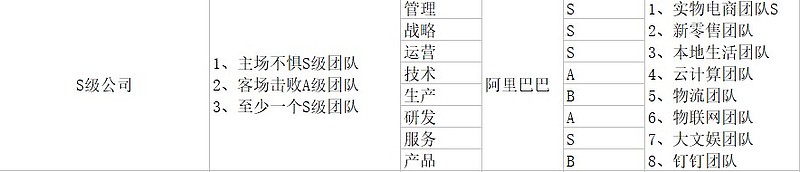

1、团队

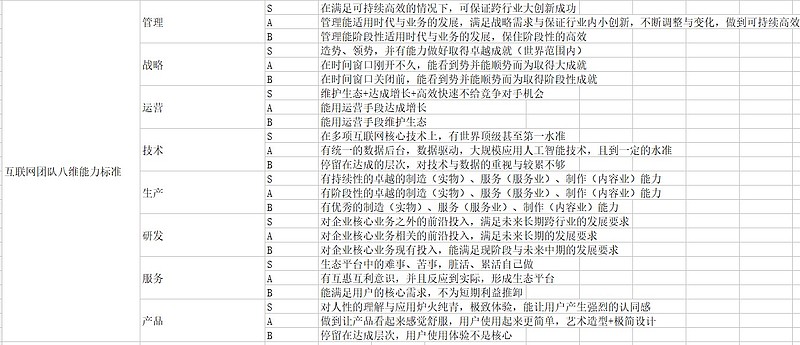

阿里有国内最顶级的团队,团队八维能力模型:1、管理、战略、运营、服务都是最顶级的;2、技术与研发与谷歌微软亚马逊等有差距,国内互联网来讲,也是最顶级的;3、生产与产品能力较弱

若不是蚂蚁金服分拆,阿里会有二个S级团队,离亚马逊也只有一步之遥

技术与研发能力,阿里追得很紧,10%以上的研发支出可证明、阿里云的成就也可证明;生产与产品能力正在恶补,钉钉和支付宝可证明

技术与研发能力是可以到S级,生产与产品能力很难,但A级有希望

八个团队长期成型后,有机会跑出3-5个S级团队

2、赛道

实物电商、新零售、云计算、服务电商、智慧物流、物联网、金融、SaaS八大赛道无论那一个在中国范围内都是价值二千亿美元以上,在全球范围内更是价值万亿美元以上

阿里有这些赛道需要的核心能力,也有资源,并且都有布局并取得一定效果

当然,基本上每个赛道都有强劲的竞争对手,有一些不一定能成为第一

3、现实

短期业绩压力大

去年同期太好是原因、竞争是原因、宏观条件变化是原因

无论是阿里还是腾讯,这个业绩压力期,已经有一年左右

在能看的比较清晰的范围内,还会有半年左右,再远看不清,但不代表没有

几个月、半年的时间成本可以接受,一年也没什么,二三年呢?再远谁敢说就一定会成功

在原先规划中,最近三年(2017-2019)是靠蚂蚁金服来轮动的,蚂蚁金服确实表现不错,二年时间估值600亿美元暴涨到1500亿美元左右,900亿美元的增长换算到阿里巴巴上面,能提供20%左右增长,蚂蚁分拆导致这一阶段增长动力不足

一年内展望:

1、宏观变化

2、货币化情况

3、支付之争

4、阿里云发展

5、本地生活发展

6、拼团发展

7、新零售发展

8、大文娱发展

9、国际零售发展

阿里、腾讯谁先真正走出业绩波动期,如果腾讯游戏业务与小程序有大突破,腾讯会先;如对它的游戏业务估计正确(估计就算放开审批后如没取得突破2018-2020三年年化增长也大概率在15%-20%),小程序没大突破,一年只是开始