最近的超级玛丽有点凶啊,接连了上线两款。

一个是旗舰版——单次赔付重疾险,就是今天头条推送的产品,为了就是“干掉”康惠保旗舰版。

另一个就是今天文章的主角——超级玛丽多倍版,是一款多次赔付的重疾险,看来也是要和备哆分1号干一架。

这种竞争越激烈,作为用户的我们就越开心,毕竟可以轻松坐收渔翁之利嘛。

具体产品如何,跟小编一起来看看吧。

产品形态

超级玛丽多倍版是一款轻症(可附加)+中症(可附加)+身故责任+保额可递增的多次赔付重疾险。

产品亮点

亮点一:保额递增最高可赔150%。

游戏里的马里奥通过吃蘑菇能长大,而这款超级玛丽多倍版,保额也会增长!

多倍版的重疾最多可以赔付6次。

每次赔付过后,重疾的保额都会增长10%,第六次可以赔付150%保额。

这种设计可以很好地应对未来多次疾病风险以及通货膨胀带来的损失。

亮点二:核保宽松

重疾险的健康告知一般都比较严格,一些常见的疾病如高血压、乙肝、结节等都不能投保。

超级玛丽多倍版在投保在这方面上做出了很多努力。

首先在核保方式上支持智能核保+邮件核保。

智能核保通过不了,还可以选择邮件核保,为更多人争取到投保的机会。

其次健康告知只有5条。

并且甲状腺结节、乳腺结节1-2级可标体承保,乙肝小三阳、高血压、痛风和甲减等满足条件也是可以标准体承保的。

这里我们对比一下备哆分1号的健康告知。

戳图可放大

明显看到,超级玛丽多倍版的健告告知在这几项上更宽松,标准体承保的几率更大。

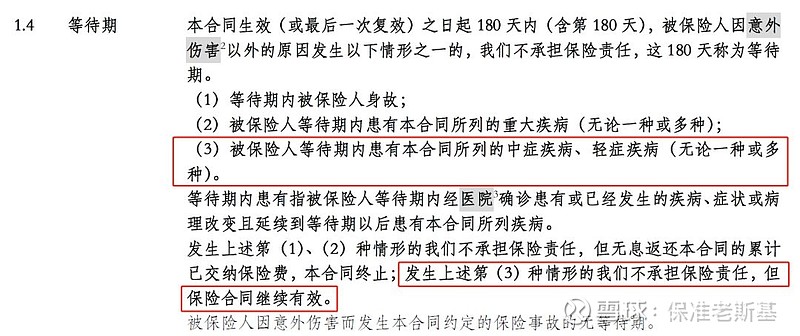

亮点三:等待期内出险合同依旧有效

自从某知名大公司的重疾险因为等待期前后确诊疾病闹出拒赔纠纷以后,小编就格外的关注等待期责任。

如果等待期内不幸出险,大部分重疾险都是不赔且合同终止,并且以后也不能再购买其他重疾险了。

而超级玛丽多倍版等待期就比较宽松。

在等待期内确诊中症、轻症疾病,不承担保险责任,保险合同依旧有效。

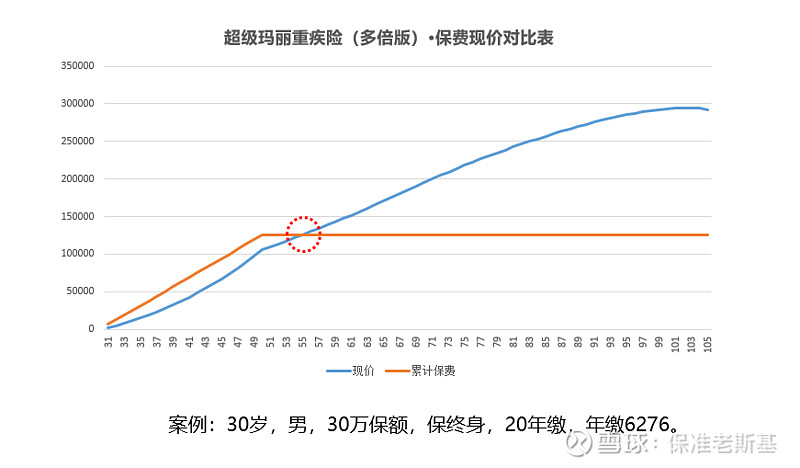

亮点四:现金价值高

超级玛丽多倍版的现金价值非常的高。

以30岁男性为例,30万保额,保终身,20年交,到50岁累计保费为125520元。

超级玛丽多倍版在到55岁时现金价值就超过了保费。

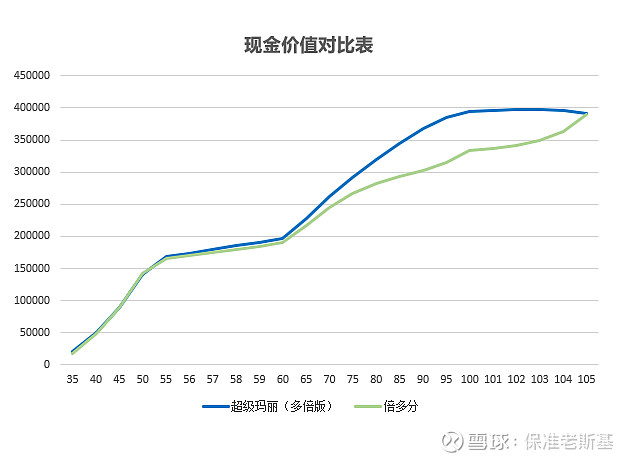

再与同类产品备哆分1号对比一下:

以30岁,男,40万保额,保终身,20年缴为例

可以看到在60岁之前,两款产品的现金价值基本相同。

60岁之后超级玛丽多倍版的现金价值远超备哆分1号。

“现金价值”等同于“退保时能拿回的钱”。

如果到了70多岁,急用钱,超级玛丽多倍版可以退回更多的钱。

亮点五:中症、轻症可拆分

超级玛丽多倍版的中症、轻症为可选责任。

不过小编看完产品的轻症、中症责任,发现常见的高发疾病都有涵盖,

比如高发的脑中风后遗症,超级玛丽多倍版在疾病的轻、中、重三个阶段都有保障。

所以能附加还是尽量附加。

产品比一比

比保障

超级玛丽多倍版就是对标备哆分1号,所以我们直接对比一下两款产品。

可以看到,两款产品的形态非常的类似,不过还是有一些差别的。

超级玛丽多倍版

重疾保额最高可以增长至150%,而备哆分1号在第3次就停止增长;

中症和轻症是可附加责任;

健康告知更宽松;

现金价值高于备哆分1号。

比价格

保至70岁,保费相当于备哆分1号88折左右;

保至终身,保费相当与备哆分1号的97折左右。

超级玛丽多倍版的保额可以递增至150%,保费反而更便宜。

综合考虑,超级玛丽多倍版的性价比更高。

老斯基说

总结一下超级玛丽多倍版的优势:

1、重疾保额可递增,最高增至150%;

2、等待期内出险,合同依旧有效;

3、健康告知宽松,乙肝、甲减、高血压满足条件均可标准体承保,甲状腺、乳腺结节1-2级可标准体承保;

4、核保方式多,智能核保+邮件核保;

5、现金价值高,消费型的保费,返还型的现金价值;

6、保障责任可拆分,轻症、中症属于附加责任;

7、价格便宜。

那么超级玛丽多倍版适合哪些人购买呢?

1、想要购买高性价比并且含有身故责任

2、身体有异常,投保其他产品重疾险未通过健康告知

3、看重高现金价值

公众号对话框回复关键字:超级玛丽多倍版,或点击阅读原文,获取投保通道。。