最近有点时间,可以跟大家继续聊聊比亚迪了。

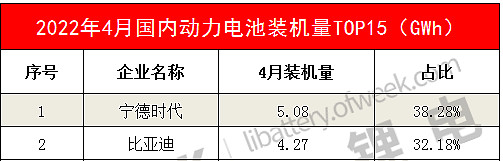

首先还是先说结论,比亚迪目前的估值已经偏低了,如果这个月锂电池出货量超过$宁德时代(SZ300750)$ 宁德时代,那让400+的宁德时代情何以堪呢?

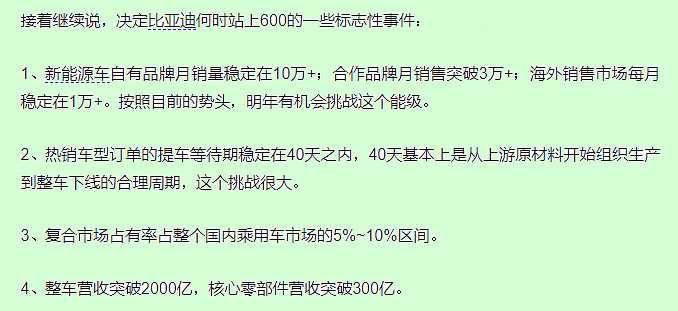

在去年9月份发布的上一篇《漠飞对比亚迪的持续评估2021Q3-003》中,我已经明确告诉大家判断比亚迪何时能站上600的标志性事件:

现在诸位可以对照着看一下,上边四条满足了几条。

不难发现,四个方面基本上都满足了,当然目前有疫情因素影响,但趋势还是很明显的,上一篇评估报告发布于去年9月13号,当日比亚迪A股的最低价为259.18元,在21个交易日之后的10月22日比亚迪股价即突破了300,期间还一度下探到235元,不难发现上一篇评估报告对市场的判断还是相对准确和客观的。那篇免费的报告相当于为一直关注我专栏的朋友提前一个月做好了准备。

那么在上一篇观察报告之后的短短8个月中,在疫情反复,全行业产业链补短板的大背景下,比亚迪迅速地攻城拔寨拿下了一个又一个里程碑式的节点,之所以比亚迪能在逆境中崛起,这跟比亚迪这个企业特有的根骨是分不开的,我在之前的多篇文章中也连篇累牍地分析过,全域全产业链布局+系统工程+高速产品迭代节奏就是老王赋予比亚迪的根骨。

也许有点新朋友还没看过我之前的文章,这里简单介绍一下,所谓全域全产业链布局,就是老王穷苦孩子出身塑造的个性使然,当然这也是TG的一贯传统,所谓“自力更生,丰衣足食”。在轻资产运作大行其道的时代,几乎所有的企业都热衷于享受世界级的外部产业链配套,但是一旦遇到疫情、贸易战这种天灾人祸的时候,轻资产的企业是无法依靠自身抵御大风大浪的,只有像老王这种不怕苦不怕累夯实产业链的企业,通过结硬寨、打呆仗的方式通过二十年的积累为比亚迪打造了全产业链能力。

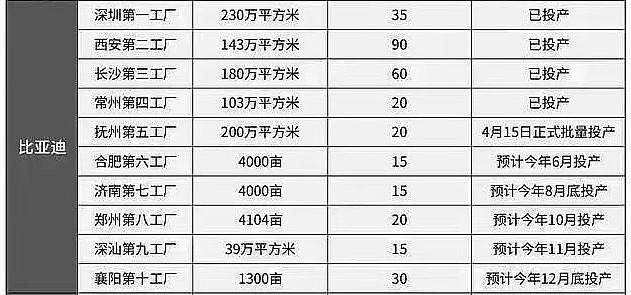

至于全域的概念,可以参考比亚迪工厂的布局,近五年来比亚迪几乎在所有的省会城市都投资建设了生产厂,无论是客车、电池、乘用车亦或是云轨云巴,全部用分布式生产的布局,比亚迪与几乎所有省份结成了利益共同体、通过建设工业园区真正融入到各地的经济血脉中去。因此,全域+全产业链能力互为能量倍增器,使比亚迪成为体现中国制造业不对称优势的典型代表:祖国有多大,比亚迪的生产基地就有多大;内需有多少,比亚迪的市场份额就有多少,全国各地都是比亚迪的生产运营根据地,全国各地的消费者都是比亚迪的用户基本盘。这种根骨的企业在国内也不是没有,但是极少。

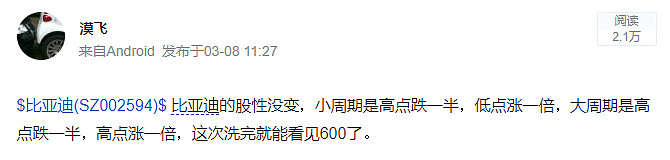

最后聊聊走势,我在今年3月8号比亚迪股价的阶段性低点立了一个Flag,(请参见 这里),分析了比亚迪阶段性的波动特征,这个观点依然不过时:

+++++++分割线+++++++下方高能!++++++++++++++++++++++++++++++++++++

在看这个秘密之前请大家注意,以下是我的一家之言不作为任何投资建议!!!

看月线:

从20年2月的最高价75.71到20年3月的最低价47.33,高点下跌37%;从20年3月的最低价47.33到20年7月的最高价97.79刚好是“高点跌一半,一个低点涨一倍”的小周期。

从20年7月的最高价97.79到20年8月的78.06,高点下跌20%;从20年9月的最高价119.26到21年1月的收盘价246.88就是一个高点涨一倍大周期,

从21年2月的最高价273.23到到21年5月的最低价140.90回撤一半;然后到21年10月份收盘价311.31刚好是“高点跌一半,一个低点涨一倍”的小周期。

最新的判断:

从21年10月份的最高价333.33到今年三月份最低点的209.43,高点下跌幅度又不多不少正好又是37%;是不是有点眼熟?是不是有点眼熟?是不是有点眼熟?

如果当期是小周期,那么可以看到418左右,与目前宁德时代价格相差无几,有其合理性;如果这样,在418附近回撤20%到前高334左右,接下来再开始进入大周期,高点就能够看到668~836区间;

如果当期是大周期,那么直接就可以看到666左右(刚好是下一个大周期高点区间的下限),这也不是不可能的,毕竟是一个完整的“小周期+大周期”循环才算是优美的模型,但这就需要有进一步的业绩支撑和事件助力了。

那么大家明白了吗?最保守的朋友可以守418,最大胆的朋友可以攻836,请问各位意下如何?![]()

欢迎评论打赏,也欢迎关注转发,再次重申上述内容不作为任何投资建议。