一、 公司简介

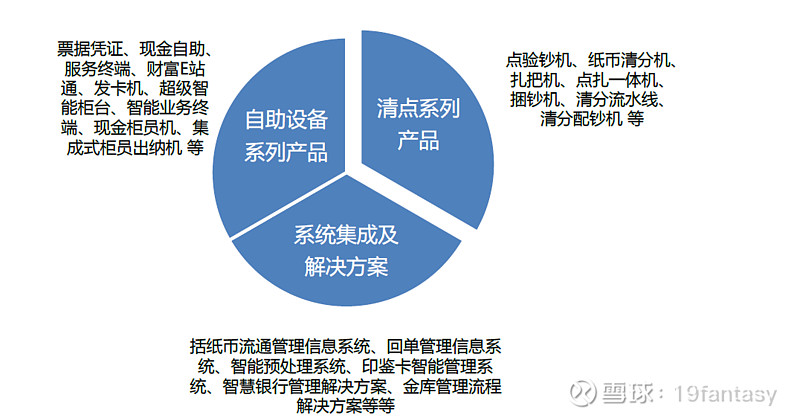

上海古鳌电子科技股份有限公司成立于1996年,专业从事金融设备的研发、生产、销售与服务为一体的综合性高新技术企业,是我国金融设备产品的专业服务商。产品涵盖纸币(硬币)清分机、纸币清分流水线、人民币点验钞机、多国货币点验钞机、纸币清分扎把一体机、纸币扎把机、多国货币鉴别仪、清分配钞机、全自动捆钞机、自助存取款机、智能业务终端、票据柜员系统、凭证回收系统等。

古鳌科技主要产品

二、投资逻辑

1、“金标”全面实行叠加换机潮,替代空间可达百亿。

2017 年 7 月《人民币现金机具鉴别能力技术规范》(简称“金标”)推出,2018 年开始实行,2019 年本是点钞机、 清分机替换最后一年,但由于推行节奏问题,各大行于今年 5 月才开始加快替换,换机潮正式开启,叠加上一轮换 机高峰 2014 年前后的设备基本进入替换周期,2020 年预计清分机市场需求有望高速增长。

截至2018年底,我国银行网点共有22.86万个。根据调查,每个网点平均需要一至两台小型清分机(2-4口),少数网点采购中大型清分机(6-10口),单价1.5-20万元不等,点钞机2-3台,单价0.3万元左右,80%银行网点将重新采购,替代空间将在百亿以上。东吴证券研究报告分析,考虑银行上一轮的清分机采购高峰已经过去5年,新一轮的换机周期来临,同时较多银行基本是2019年下半年正式放量招标,清分机和点验钞机等机具将迎来新一轮的三年更换潮。

2、国产替代趋势已定,招标份额向本土龙头集中。

随着银行逐步开始将国 产和进口机具合在一起进行招标,价格因素的重要性开始凸显,在技术水准相差不大的情况下,原先日本和德国等厂商的份额逐步被国有厂商替代,目前银行现金机具采购项目的中标人基本是国内厂商。从去年年底以来邮储、建设等几大银行采购招标结果可以看出,国内龙头厂商基本垄断采购入围名单,代表企业包括古鳌科技、聚龙股份、中钞信达、 广电运通、新北洋、维融科技等。

3、行业毛利率总体触底回升,利润弹性开始显现。

2018年各大厂家的毛利率都有触底回升趋势。随着采购规模的快速提升,规模效应使得行业 毛利率依旧有提高空间,同时管理费用率下行,现金机具类产品净利率 有望回升至 15-20%。未来两年,龙头公司净利润将更具有弹性。

三、经营分析

1、主营产品

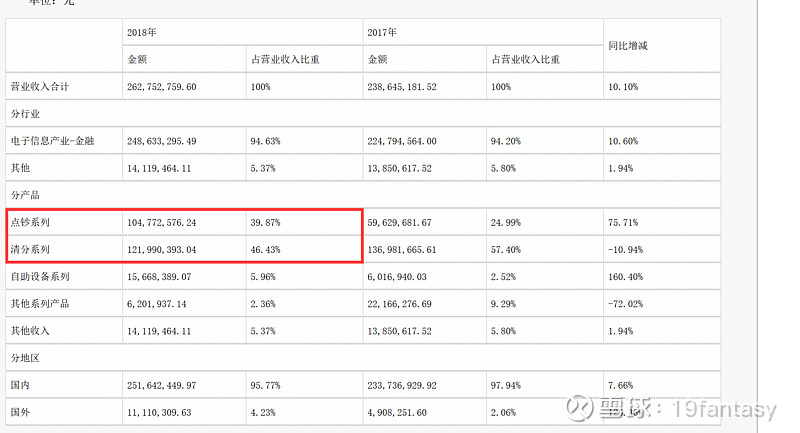

清分机和点验钞机是古鳌科技营收主要来源,根据2018年年报,2018年收入合计占比86%。

2、毛利率

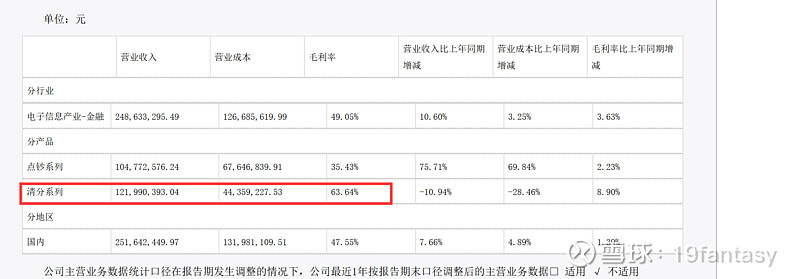

公司毛利率基本保持在46%-50%范围上下,其中点钞机毛利率35%左右,清分机毛利率63%。而净利率随公司发展状况上下波动明显。进入2019年后,公司净利率企稳,后期有望回升。

3、净利分析

公司净利率从上市之后逐步下降为负,如果看单季度的净利状况,基本每一年的一季度都是亏损,从中也可以看出该股具有周期性的特征,原因有二:其一是金融设备的使用周期大概3年,每隔3年会更换一批,其二是和银行合作,一般在第四季度时账单开始大幅度回款,每年的第一季开始新一年的招投标流程,按其回款流程要等到交货后,显然第一季度拿不了多少回款。净利润的增长率从2019年第一季开始转正了,目前延续了两个季度,显然业绩状况开始向好。三季报单季业绩接近2000万,典型业绩反转,预计Q4业绩环比继续增加,预计3000万以上。

3、市场占有率情况与中标情况分析

公司主要的客户在银行体系,包括工商银行、农业银行、建设银行、中国银行、交通银行等国内各大商业银行及股份制银行总行,客户结构相对比较单纯,因为都是国家银行体系,客户质量也不错,整体账款的回款状况良好,公司市占率大约30%,客户采购以公开招标为主。

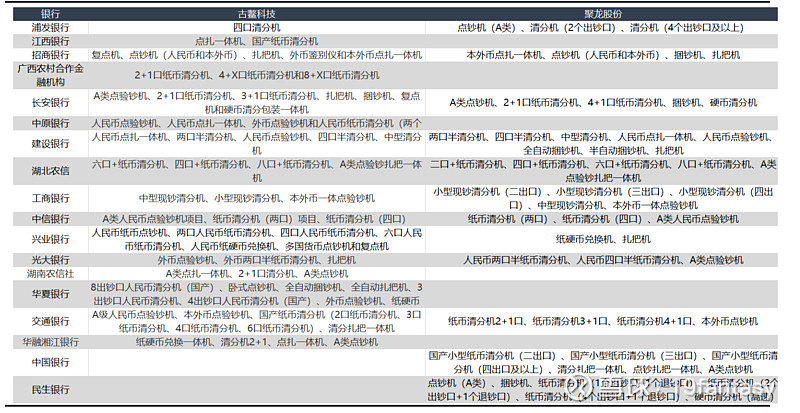

从邮储银行、建设银行、交通银行、光大银行四个银行的采购中标结果看,国内几个龙头厂商基本垄断了入围候选人。

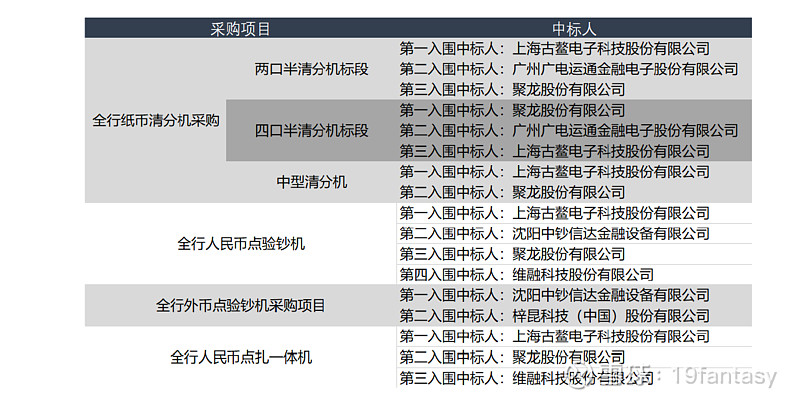

⑴建设银行:古鳌科技和聚龙股份是建行采购项目中标最多的厂商。2019 年 6 月, 建设银行全行人民币/外币点验钞机采购、全行纸币清分机采购、全行人民币点扎一体机 采购几个项目中标结果公示,可以看出古鳌科技、聚龙股份、广电运通,以及中钞信达 和维融科技基本垄断了入围候选人名单。

建设银行现金机具采购项目中标公示

⑵邮政集团:古鳌科技和维融科技是邮政集团采购项目中标最多的厂商。2018年底,邮政集团验钞机和纸币清分机设备集中采购项目评标结果公示,可以看出维融科技、古鳌科技、广电运通是主要中标人。

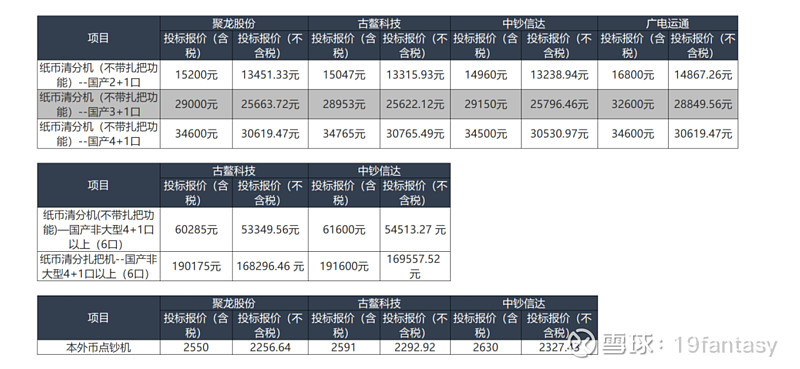

⑶交通银行:聚龙股份、古鳌科技、中钞信达、广电运通垄断交通银行部分采购项目。2019年9月,交通银行纸币清分机和点钞机采购项目中标结果公示,聚龙股份、古鳌科技、中钞信达、广电运通四家厂商垄断这几个采购项目的中标供应商。此外,本次采购项目包含了采购价格,可以看出国产2+1口、3+1口、4+1口、6口三类国产纸币清分机(不带扎把功能)的含税价格大概分别为15000元、30000元、34000元、60000元上下,此外6口国产纸币清分机扎把机、本外币点钞机的含税价格分别为190000元、2600元上下。

交通银行部分现金机具采购项目中标结果

⑷光大银行:古鳌科技、聚龙股份、中钞信达是光大银行的多数采购项目中标入围人。2019年8月,光大银行出纳机具选型入围采购项目结果公示,采购项目包括了点验钞机、纸币清分机、复点机、扎把机、捆钞机等9个分包项目,同样可以看出古鳌科技、聚龙股份、中钞信达占据了多数中标入围人。同样地,光大银行也明确了各类机具的采购价格:A类点验钞机和外币点验钞机价格在2500元/台上下,人民币两口半纸币清分机价格约为13000元/台,人民币四口半纸币清分机33500元/台,复点机3850元/台,扎把机500多元/台,全自动捆扎机8000多元/台。与交通银行的中标价格相差不大。

从入围的银行来看,古鳌科技和聚龙股份势均力敌。根据两家公司公布的入围/中标通知书,古鳌科技和聚龙股份的中标银行有很强的相似性。六大国有大行中(邮储2018年已经开始招标,古鳌和聚龙均有入围产品)除了农行还未开始招标,聚龙股份均入围了,而古鳌科技除了中国银行也均入围;已经公布股份制银行中,古鳌科技入围华夏银行而聚龙股份没有入围,聚龙股份入围民生银行而古鳌科技未入围。

⑸古鳌科技2018-2019年中标信息统计

本人根据市场公开信息对古鳌科技2018-2019年中标情况做了统计,详见下表:

从表格数据可见,2018-2019中标信息共计56条,其中,2018年11条,2019年45条,尤其在2019年下半年开始明显增多,中标产品种类远高于2018年。

四、合理估值估算

市占率按30%计算,预计2020年净利润1.5亿以上,最低给25PE,至少可以看到40亿市值,接近翻倍空间。