灏知 公众号 :灏自为之 今天

写在前面

网上关于澜起科技的讨论很多,我也考察了一些券商的研报,溢美之词跃然纸上。不可否认在半导体芯片这个领域,澜起科技在技术层面做到细分领域的全球顶尖,江湖地位不可谓不高;此外,在目前国内上下半导体国产化大“势”背景下,澜起科技不可能不被追捧,但作为一个价值投资者的角色,尽力挖掘真相、理性客观分析、独立思考判断依旧是始终遵循的原则。

为什么关注澜起科技?

大学时为了宿舍兼容机的性能提升大夏天跑去电子市场淘宝升级DDR内存条,当时内存接口贴的还是Rambus的logo,创板名单里这家号称科创第一 明“芯”股的独角兽,自然吸引到我的注意,当然“澜起”这个名字也很有意境,不妨花点时间仔细研究,一探究竟。

澜起科技是做什么的?

澜起科技介绍自己主营业务:为云计算和人工智能领域提供以芯片为基础的解决方案,提供高性能且安全可控的CPU、内存模组及内存接口芯片解决方案。现在不说“云计算”和“AI”都不好意思说自己是高科技,实际澜起强项在于内存模组及内存接口芯片,其先后推出了DDR2、DDR3、DDR4系列高速、大容量内存缓冲解决方案,主要用于云计算数据中心对数据速率和容量提升,其发明的DDR4全缓冲“1+9”架构被JEDEC采纳为国际标准。

科普一下,内存缓冲芯片是内存模组(又称内存条)的核心器件,作为CPU存取内存数据的必由通路,其作用是提升内存数据访问的速度及稳定性,以匹配CPU日益提高的运行速度及性能。内存缓冲芯片需与内存厂商生产的各种内存颗粒和内存模组进行配套,并通过CPU厂商和内存厂商针对其功能和性能(如稳定性、运行速度和功耗等)的严格认证,才能进入大规模商用阶段。可以简单地理解为澜起的芯片作为CPU和存储单元之间的“桥梁”角色,决定了CPU和存储整体的效能的发挥。

澜起是这个内存接口芯片这个细分市场国内垄断龙头,全球三强之一,另外两强则是美国的IDT和Rambus。

此外,澜起科技开始与清华、Intel合作开始进军服务器平台上的津逮CPU,这一点值得关注,稍后具体谈到。

澜起的产品线相对简单,只有内存芯片和服务器CPU两个系列,2018内存芯片占到主营业务99%以上。

招股说明书显示,2016~2018 年澜起科技各业务营业收入和占比(单位:万)

上图公告中的“消费电子芯片”在目前的官网上没有任何介绍,究竟是什么?

上方这张澜起科技机顶盒芯片业务的图片在目前官网上已经找不到了,产品都是“XXXXX”系列, 不过间接说明了“消费电子芯片”就是澜起赖以起家的机顶盒业务芯片,曾经的摇钱树,在日趋竞争激烈的市场下,查到资料你显示2017年7月澜起果断地剥离。

澜起科技业务发展如何?

目前阶段,启动上科创板的澜起科技还没有经会计所出具的三张报表供详细探究企业的方方面面,例如想看看企业的应收应付管理就看不到,想看看企业的详细的三项支出、在建工程量也看不到;只能从公开的招股说明书窥探一二,没有审计的数据,从利益相关角度,承销券商报出来数据指标我们必须带着怀疑的态度去解剖思考。

2016~2018年公司营业收入分别为8.45、12.28、17.58亿元,2017、2018年同比分别增长45%、43%,2016~2018年年均复合增长率44%。

2016~2018年公司归母净利润分别为0.93、3.47、7.37亿元,2017、2018年同比分别增长273%、112%,2016~2018年年均复合增长率182%。

三年营收CAGR44%,净利润CAGR182%,绝对一骑绝尘型的杀手,特别是将近200%的net profit,着实让人有些惊讶,担心补贴过多,赶忙翻了扣非后的净利润。

2016~2018年公司的非经常性损益分别为8,965.03、7,254.16、3,843.25万元,占各期比例分别为96.60%、20.91%和5.22%,比例逐年下降。

据澜起自己的公告称,2016年公司的非经常性损益金额及占比较大主要系当年公司为进一步精简管理及股权层级,澜起有限受让了MontageGroup持有的澜起开曼100%股权,自年初至合并日的当期净利润为8,051.31万元计入非经常性损益所致;2017年公司的非经常性损益主要系当年公司转让消费电子芯片业务资产所致;2018年公司的非经常性损益主要是理财产品投资收益和政府补助。

2016~2018年公司扣非归母净利润分别为0.03、2.74、6.98亿元,2017、2018年同比分别增长900%、155%。

数字还是这么猛,净利润火箭般直冲云霄,当然一方面证明其彪悍的市场竞争力, 另一方面容易引起担忧,即使2016/17的900%剔除不算, 2017/18的155%这么高的增长比率未来长期可持续吗?PE=公司市值/归母净利润,利润的波动可是与市场投资信心的强相关性的。

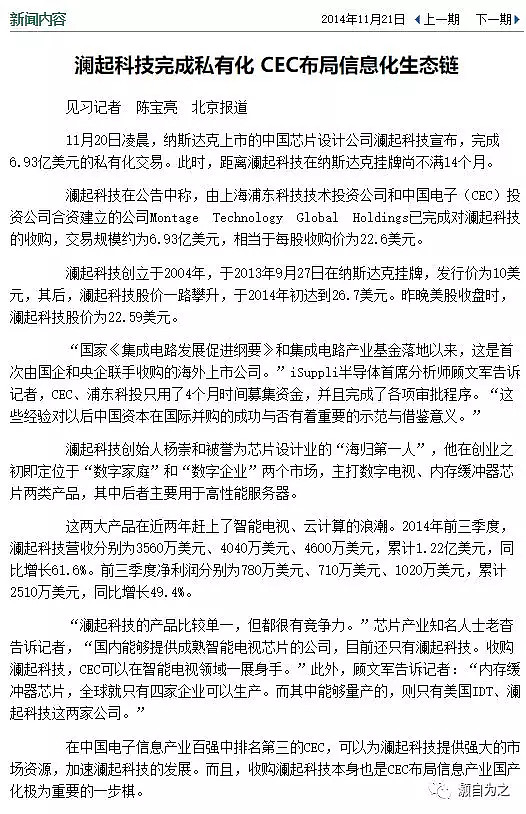

况且理论上说成立于2006年的澜起,至今已经有十多个年头了,直觉上感觉这么久的时间内成长性要都这么彪悍不太现实。会不会是赴美资本市场转一圈,回国私有化后紧锣密鼓地筹备上市下的“战略性”扩张?

层层挖掘公开资料,澜起科技在2013年于美国IPO上市很快退市,其后被上海浦东科技投资和央企巨头中国电子CEC看上并私有化;2017年,澜起科技主动剥离了长期创收、用来给内存接口芯片研发“供血”的运营商机顶盒芯片业务(2017年03月“成都澜至”成立,独立于澜起科技),转而专心发展内存接口芯片产品,这是一个重大的战略选择。如前所述,内存业务2018年成为收入占比重超99%的公司主营业务,并在这一领域取得了技术和份额世界第一的地位。

关于2016年以前的澜起数据,没有公开的财务报表数据(也许 2013-14在美NASDAQ上市期间有),我们只能在过往的零星新闻中略之一二。

该新闻提供了一组数据,2014年前三季度,澜起科技营收分别为3560万美元、4040万美元、4600万美元,累计1.22亿美元(约8.5亿RMB),同比增长61.6%。前三季度净利润分别为780万美元、710万美元、1020万美元,累计2510万美元(约1.7亿RMB),同比增长49.4%。貌似2014年相对2013年又是“营收+利润暴走”模式?然而,2014年前三季度的数据相较于2016年全年的营收/净利润的8.45亿/0.93亿更高,这个让我有些疑惑,毕竟剥离持续生蛋的机顶盒芯片业务是在其后2017年,那么2013至2016期间公司在主营产品系列、目标市场、管理团队基本没有大变化的背景下,2016与2014相比营收和净利润不升反降!为什么会出现这样的情况呢? 背后发生了什么呢?

2016年前的公司数据实在太少,我只能在招股说明书公开的近三年的数据中寻找线索。

2016~2018 年澜起科技主营业务收入分产品分析

2016~2018 年澜起科技各业务营业成本

2016~2018 年澜起科技各业务毛利和占比单位万元

数据会说话,可以判断,曾经的风光给澜起“供血”机顶盒芯片产品线在2016-17年起营收下滑,利润率降低。相反内存芯片营收持续扩大,利润率也也不断拉升。

所以,2017年澜起果断剥离了机顶盒芯片业务,考虑到另一个因素:内存芯片研发回报带来的技术进步得以进一步扩大份额和掌握定价,那么2016至2018中间的公司营收和利润整体趋势呈现单向大幅上扬的现象应该可以得到解释。

如果上面推测合理的话,那么是不是可以反推一个事实,2013至2016年期间, 前期“生蛋”的机顶盒业务上,澜起一定步履维艰、同时内存接口芯片投入研发还未开花结果?如果答案是肯定的话,那么2016相比2014公司各方面没有大变情况下营收和利润下滑也能得以解释了。

感叹一句,公司战略不是虚无的概念,澜起科技就是一个好例子,没有手起刀落斩断曾经“生蛋”母鸡的果断,很难说它这么快会迎来今天“成龙”的时刻。

还有多少成长空间?

这个关系到投资信心的核心问题先提出来,放在最后的估值环节讨论。

澜起科技运营水平怎么样?

资产结构合理否?

2016~2018年澜起科技与同行业公司偿债能力指标

注:由于可比公司 2018 年报尚未披露,上述 2018年度可比公司数据为其 2018 年 1~9 月数据,澜起科技为 2018 年全年数据

2016年与同行业可比公司相比,流动比率和速动比率较低,资产负债率较高,

如前个人推测,2016年应该是公司战略转型前艰难的一年,机顶盒业务每况愈下,指标这样的表现完全符合。

2017年指标开始好转,流动比率和速动比率走高,资产负债率走低,主要原因系2017年公司将机顶盒业务剥离到成都澜至,优化了资产结构。

2018年流动比率和速动比率继续升高,资产负债率继续走低,指标表现大好于同业水平,说明专注芯片接口业务的澜起轻装上阵,一骑绝尘。

存货、营收周转可顺畅?

2016~2018年澜起科技与同行业公司资产周转能力指标

注:由于可比公司 2018 年报尚未披露,上述 2018年度可比公司数据为其 2018 年 1~9 月数据,澜起科技为 2018 年全年数据

2016~18年公司应收账款周转率逐步走低,乍一看有些不理解,仔细想想估计是不同产品线的信控政策不一样,内存接口业务下游都是存储器龙头、大客户,客回款慢,机顶盒业务属于消费电子,应收周转相对快一些。如果这么假设,随着2017剥离消费类机顶盒业务,应收周转率逐年下滑也就成立了。

存货与营收不同,反而于上面资产结构分析逻辑类似,存货周转率2016虽然低于同业,但2016~18逐年走强,说明芯片接口产品的市场很紧俏,也再次说明战略转型的重要性。

上下游状况如何?

公开信息太有限,招股说明书只是含糊地提了下主要客户:富昌电子、海力士、海太半导体、金士顿、淇诺科技、三星电子、中电器材(中电系,知道为什么CEC要入股澜起了吧)。从客户名称来看,澜起内存接口芯片的下游客户主要为DRAM(动态随机存取存储器)模组生产商。在DRAM市场,澜起科技客户三星电子、海力士、美光科技市场占有率合计超过90%。

供应商的情况,招股书称:“报告期内,公司的主要供应商主要包括富士通电子、Intel公司、联华电子、台积电、星科金朋等。”“公司与各大晶圆制造厂和封装测试厂合作情况良好 ”。

总体来看,澜起和上游供应商、下游客户的关系、业务稳定性还是可以放心的。

澜起科技的价值

控股股东及实际控制人

澜起科技称,报告期内,公司的股权架构较为分散。所有股东均无法单独控制股东大会半数以上表决权,亦无法单独控制董事会半数以上成员,不能单独控制公司。这个有利有弊,股权集中有可能专断横行,太分散有可能碰上门口野蛮人,看企业文化,看管理水平,简单从创始人背景来看应该是有控制权的。

2019年1-6月主要经营情况预测

澜起科技表示,综合公司已完成的收入、利润情况以及目前在执行订单情况审慎评估,在假设不发生其他重大变化的前提下,预计公司2019年1-6月的营业收入约为8.20亿元至8.80亿元,同比增长16%至24%;实现归属于母公司股东的净利润约为4.20亿元至5.00亿元,同比增长32%至58%;扣除非经常性损益后的归属于母公司股东的净利润约为4.00亿元至4.90亿元,公司2018年1-6月的主要经营数据及2019年1-6月的主要经营数据预测值均未经审计。

澜起科技称,2019年1-6月,公司经营情况良好,公司预计实现的营业收入较2018年同期有所增长,主要原因是公司内存接口芯片业务收入持续上升;2019年1-6月公司预计实现归属于母公司股东的净利润及扣除非经常性损益后的归属于母公司股东的净利润较2018年同期有所增长,主要原因是公司销售的内存接口芯片产品收入增长且毛利率上升所致。

风险提示

澜起科技的招股说明书给出的风险告知感觉还是比较中肯客观的,不是故弄玄虚、自吹自擂的故事会风格。

还有多少成长空间?

这个关键问题留在倒数第二个问题聊聊,我想从三个方面探讨:

第一,核心业务增量

内存接口芯片是个小众细分市场,2018年内存接口市场规模为 5.7 亿美元,全球仅有三家公司能够设计并量产内存接口芯片,而澜起科技就是其中一家,并且是唯一的一家亚洲企业,起科技以45%市场份额位列行业之首,其他两家是美国的 IDT和Rambus。不过市场只有不到10亿美金,感觉有点小,所以增量关键词,下游存储市场预期。不做数据的定量分析,定性来说,5G、物联网、大数据这几个词如果你预期未来是趋势,上游内存接口芯片的蛋糕也就愈来愈大,我个人比较乐观。

第二,核心业务存量

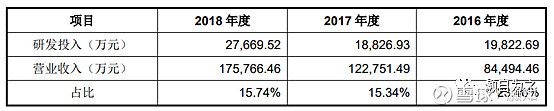

假设短期内,内存接口芯片市场没有增量怎么办?存量能否进一步挖掘?换句话说,现有市占率能否提高?我的答案是看技术,看技术就是看研发。数据显示,澜起还是舍得投入的,另外从DDR5引领业界标准,看出应该有科技创新基因的。

第三,新兴业务发展

假设内存接口芯片突然遭遇一种全新技术颠覆性的毁灭怎么办?不是我胡思乱想,请参考波特五力。

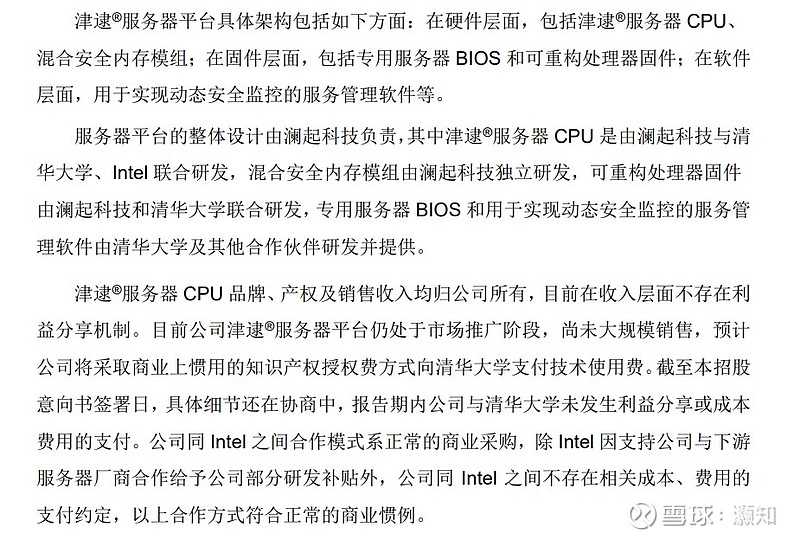

津逮®系列CPU

津逮®系列CPU是具有预检测(PrC)和动态安全监控(DSC)功能的x86架构处理器。津逮®CPU在英特尔®标准至强®处理器的基础上集成了清华大学的DSC技术,可通过内建的安全监控引擎来实现高速I/O示踪、内存访问示踪、CPU行为监控等功能。同时,津逮®CPU还可通过内建或外置的分载引擎来执行分载的计算任务,如加密计算等,从而为中国蓬勃发展的数据中心市场提供更为安全、可靠的服务器平台解决方案。

澜起的对策是:服务器领域的津逮CPU。具体CPU产品2018已经有采购的客户了(据说长城、宝德已推出搭载津逮芯片的服务器,PS很想能尽调评测反馈)从披露的信息来看,清华大学和Intel合作研发,感觉主要是针对芯片“安全性”而研发孵化的,虽然处理器还是美国的(CPU一时半会还自主不了),但把处理器关在“笼子”里也不失一种变通方式, 结合到国家信息安全的大背景,考虑政府和国企、银行IT部服务器数据的安全可控(参考前两年服务器去IOE化),未来源源不断的订单还是可以预期一下的。

此外,先进异构计算也是亮点(说白了就是用不同制程架构、不同指令集、不同功能的硬件CPU、DSP、GPU、ASIC、FPGA组合起来解决问题)

一句话,市场角度的成长空间我也还是比较乐观的。

最后的问题:估值

发行数量:11,298.1389万股,无老股转让;发行价格:24.80元/股。市盈率:40.12倍(每股收益按照2018年度经审计的、扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算)。市净率:4.40倍(按发行后每股净资产为基础计算)。发行后每股收益:0.62元。发行后每股净资产:5.63元。本次公司公开发行新股的发行募集资金净额:274,655.81万元。

摘录一些网上估值分析:

据西南证券陈杭团队估计,澜起科技2019年股价区间位于30.3-34.7(元),市盈率区间位于35-40(倍)。

太平洋证券刘翔给予澜起科技45-50(倍)的市盈率估值,股价区间落在44.11-49.01(元)。

申万宏源林瑾团队、安信证券通信团队则分别给予其29-40(倍)和35-45(倍)的估值,股价区间分别落在21.10-29.80(元)与27.3-35.1(元)。

同行业的A股上市公司汇顶科技和兆易创新2019年的动态预期市盈率分别为37倍、47倍。目前汇顶科技的PE(TTM)为58.09倍,兆易创新PE(TM)为84.76倍。

澜起科技目前的发行价格24.8和40倍市盈率,相较而言,我感觉还是有想象空间的,当然个人观点仅供参考。

最后声明一点,价值投资是我长期追求的原则,我也尽可能按照价值挖掘的思路考察澜起科技的基本面,然而遇到这样的轻资产、Fabless的芯片设计公司,考虑到科创版设立的初衷,让我们也偶尔拥抱下成长性吧。

喜欢就关注微信公众号:灏自为之 (每一篇都见用心)