引言:对于飞凯和雅本的基本面对比分析,这里讨论太多肯定招致很多人的骂声。对于这个题材而言,特效药的空间是巨大的,毋庸置疑。至于雅本能够成为市场的龙头,是市场选择的结果。我们除了尊重市场,似乎别无选择。

一、短线投资者绕不过去的心魔:要尊重市场的审美

生活中我们是不是经常遇到这样的事情,xx公司的领导这是啥水平啊,懂的东西都没有我的十分之一;xx选美冠军真丑啊,我地铁上看到的妹子都比她漂亮很多倍;xx股票这是啥公司啊,给你一百年也发展不起来。但是事实是,他们却总是摘得桂冠,成为焦点。

看下下面这张图,看不出这是某一届的港姐吧:

其实市场也是这样的:

比如:

中药龙头开开股份

基建龙头顾地科技

冬奥会龙头冰山冷热

元宇宙湖北广电

……

这些公司,目前阶段的基本面看,算得上好公司吗?

因此,股票市场更是“指鹿为马”的秀场。主要跟A股的特色相关,哪个国家的股票都存在炒作,但是A股市场尤甚,主要是因为涨跌幅限制、无做空机制、T+1机制造成的。因为涨停的公司大概率第二天会惯性高开,意味着拿着涨停板的公司第二天几乎都会躺赢一波。市场最强的那个称之为龙头,还出现了“龙二”“龙三”“龙N”“补涨龙”“冰点龙”等很多名词,对应的战法更是千奇百怪。

既然在这个场子玩,没办法,还是要“入乡随俗”,对于短线操作者来说,必须对市场的审美有所认识,认识越深刻,赚的就越多。

去年拓新药业和三洋马之后,就已经决定了市场的风格是筹码博弈为主,而与基本面没多大关系。

要想在短线市场上赚大钱,尽量选择需要勇气的标的,而不是需要思考的标的。

二、疫情概念点评

还是点评下特效药。

新冠病毒实现清零已经是不可能了,他会与人类长期共存,具体会以什么样的形式存在,大概率会类似流感,这意味着疫苗、检测和药物都要长期存在。

至于这三块的价值量,其实比较好计算,我们可以想想三针疫苗(达到有效防御)、检测试剂和治疗药物的价值比,大概是2:1:10的比例(考虑药物治疗的成本会下降)。

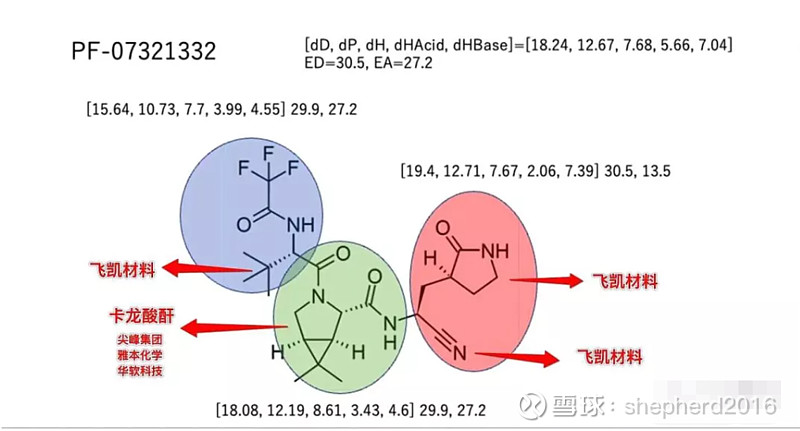

治疗药物的方向也是确定的,辉瑞的Paxlovid大概是未来新冠特效药的方向。新冠病毒的RNA依赖性RNA聚合酶、PLpro(木瓜蛋白酶样蛋白酶)、3CLpro蛋白酶及解旋酶等病毒蛋白酶是主要的药物靶点。

从辉瑞的研究历史看,Paxlovid经历了5次合成,PF-07321332(即Nirmatrelvir,是Paxlovid的主要结构)是SARS-CoV-2主蛋白酶的可逆性共价抑制剂,且PF-07321332更易于合成放大,且溶解性提高,易于制剂给药,故作为临床候选药物开发,最终形成了辉瑞的特效药。

原理是,Paxlovid是由Nirmatrelvir和Ritonavir组成的合剂。Nirmatrelvir通过阻断SARS-CoV-2-3CL蛋白酶活性而阻断病毒复制,利托那韦帮助减缓Nirmatrelvir代谢。

这个药物的分子式也是公开的

飞凯的受益程度肯定是很大的,如下:

当然,作为中间体,不管是溴乙腈还是其他化合物,都不是具备技术垄断和行业垄断的特性,但是先发优势是可以的,这是飞凯的优势所在。

以下是一位激进的投资者计算的飞凯材料的空间:

根据调研纪要,12月初的时候(辉瑞当时的预计产量是8000万)就预计有4亿的收入,那么如今辉瑞已经提高到1.2亿剂,假设其它仿制的也是1.2亿剂(最保守的估计了,疫情的扩大已经超乎意料),那么应该有12亿的收入了,6亿的净利。考虑其它3cl路线的新冠药物也会陆续批准上市,中间体的用量必然会爆发。而根据公司是独供,以及当前已经有超高的毛利率,该中间体的门槛也是极高的,供需错配导致的价格暴涨必然会发生。保守估计产品价格在未来上涨1倍,则可增加12亿利润,合计原有业务会达到20多亿净利。

这个假设也不是不可能,就看公司能否抓住这个优势了。

最后,我也希望港姐一直是李嘉欣这样令人窒息的美女,少些喻可欣、张嘉儿这样的另类审美。