新能源上游的疯狂,让人瞠目结舌,锂电的上游锂矿,以西藏矿业为代表,一年不到暴涨5倍,连锂都都没生产出来一斤的西藏三傻风光无限(西藏珠峰、西藏城投);光伏的上游工业硅(含有机硅占公司总营收55%)龙头合盛硅业正在上演大市值公司狂奔的走势。上游是工业产业链微笑曲线中最受益的一环,所以你未来会看到宁德时代毛利率不断走低,但是只要新能源的供需还没过剩,上游的盈利状况依然会很好。

一、硅料五巨头

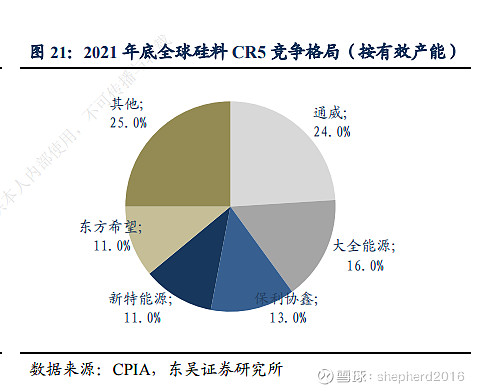

硅料三巨头分别是通威股份、大全能源和特变电工,也有说五巨头的,那就加上保利协鑫、东方希望。

目前他们的市场占有率是这样的:2021年预计前五家占据65.5%,2022年预计前五家占据67.4%。

网上很多其他的硅料新增产能,这个权当听一听,毕竟落地才算。

券商普遍预计,21年硅料相对终端需求维持紧平衡,预计22年硅料紧张程度有所缓解,价格可能出现回落。

二、公司硅料业务低估程度测算

这里不长篇累牍的从行业开始说起了,我们只假设市场是合理的,即市场给通威和大全的估值是合理的。我们对照通威和大全来测算公司硅料的价值。

截至2020年底,国内多晶硅龙头企业产能排名前五依次为:永祥股份9万吨,保利协鑫新能源(03800.HK)8.5万吨,特变电工7.2万吨,新疆大全7万吨,东方希望4万吨。

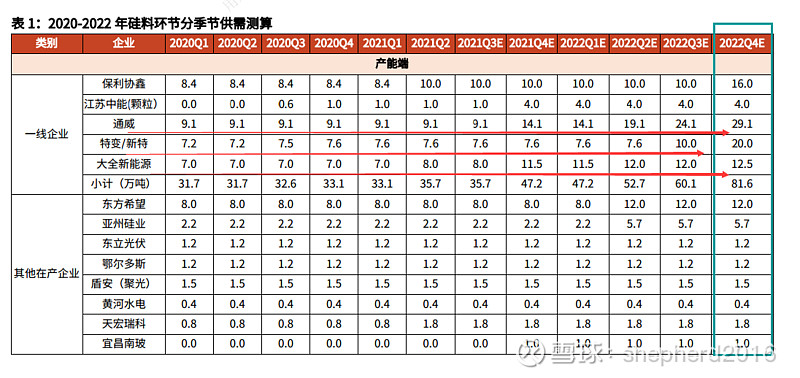

我们不用看到2060年,那太遥远了,按照业内最专业的Solarzoom数据,预计到明年年底,通威29.1万吨,特变是20万吨,大全是12.5万吨,如图:

通威作为龙头,光伏这块跟特变电工的确有点不一样,因为他有多晶硅,也有电池,还有饲料,预计电池这块给的估值比较高。

大全的业务相对单一,可以与特变的多晶硅业务对比。

大全能源2021年上半年硅料销量4.25万吨,实现归母净利润21.6亿元。

特变电工的中报还没有出来,期待中报情况。

2020年,特变电工多晶硅产量6.5万吨,销量6.63万吨,不存在产品积压情况。特变电工2007年进入多晶硅行业,十几年来完成了技术和团队积累,目前各项运行指标和成本水平处于第一梯队。今年年若能在内蒙古落实10万吨的扩建项目,该公司明年将有20万吨优质产能。也就是2022年将排名第二。

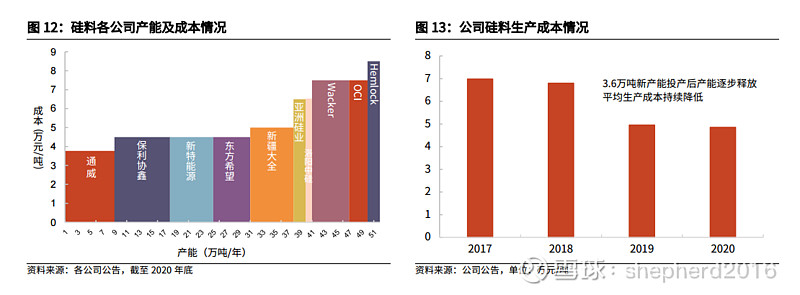

从成本和毛利率看,公司与大全不存在太大差异:

技改之后,特变电工的成本是低于大全的。

销售更是没什么问题,根据长协销售合同,特变/新特能源与晶澳科技共 9.72 万吨、隆基股份共 27 万吨、上机数控共 7.04 万吨的硅料长期采购协议,可保证公司 2021 年 8.65 万吨的硅料销售量。

考虑到明年底特变/新特能源的产能大幅增加,我们按照2022年产能对比,公司的多晶硅与大全非常有可比性,因为特变持有新特能源新特能源65.43%的股份。按照权益比,20万吨*65.43%=13万吨,与大全明年的12.5万吨十分接近。

如果大全估值合理,那么特变电工极度低估。

目前大全能源估值是1517亿,而特变电工包含特高压,煤炭等各项业务,才707亿市值。

三、上涨空间测算

如果按照2022年的产能情况,我们假设大全能源的估值是合理的,特变电工这一项业务就有翻倍回归自身价值的要求。

叠加其他业务。特变的特高压可比公司国电南瑞、新能源电站建设运营对比龙头林洋能源、低压电器及新能源电站建设运营对比龙头正泰电器,硅料就对比大全能源。除大全之外三家可比公司2022 年的平均 PE 为 21 倍。因此特变除硅料的其他业务估值至少400亿。

因此,综合看,按照可比公司对标,公司的估值至少1500亿才算合理。

阳光底下就存在这么个低估的公司,是不是很奇怪啊?