一、焦炭2018年才开始“供给侧”改革的行业

焦炭行业,在黑色系中非常重要,为什么2020年焦炭价格暴涨?最核心的原因是,焦炭的供给侧改革始于2018年,2019年开始,2020年达到巅峰状态。但是从股票市场的反应看,2021年行情才出现。

焦炭期货周K线:已经创上市新高

焦炭是一种重要的固体燃料,由主焦煤、肥煤、气煤、贫瘦煤、低硫高硫煤、1/3焦煤等炼焦煤作为主要原料进行配比,在约1000℃的高温条件下经过干馏后获得,主要成分是固定炭,其次是灰分,所含挥发分和馏分均较少。

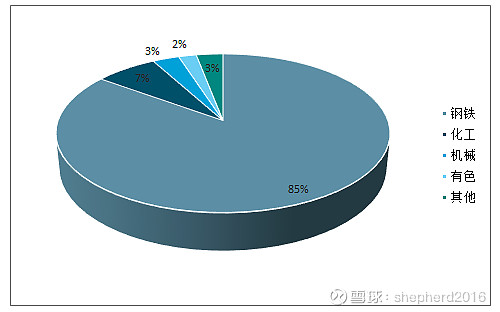

焦炭按用途分类,通常可分为冶金焦、气化焦和电石用焦。冶金焦是高炉焦、铸造焦、铁合金焦和有色金属冶炼用焦的统称,其用量约占所有焦炭的90%。而由于90%以上的冶金焦均用于高炉炼铁,所以也直接称高炉焦为冶金焦。冶金焦是炼铁的主要原料,主要起到高炉燃料、还原剂和支架的作用。说白了,焦炭主要用于炼钢。

焦炭的用途

焦炭行业过去现状:集中度较低的完全竞争市场,在黑色产业中的议价能力较弱。

从区域上来看,我国焦炭主要产量来自于华北(40%)、华东(19%)和西北(16%)三大区域。具体到省份来看,全国第一大产焦省份山西省占全国产量21.12%,其次是河北(10.83%)、山东(9.35%)、陕西(9.19%)、内蒙古(7.7%),基本都是煤炭或钢铁的主要产区。

焦炭行业在黑色系中一直是过剩的。据 Mysteel 数据,焦炭行业自 2009 年以来呈现快速扩张态势,尤其从2010 年开始,焦炭产能从 4.54 亿吨上升至 2016 年的 6.90 亿吨,共上升 2.36 亿吨,年均复合增长率达 7.2% 。同期焦炭产量的增长幅度却远不及产能增幅。 2010 年至 2016 年焦炭产量从 3.88 亿吨上升至 4.49 亿吨,上升 0.62 亿吨,年复合增长率仅为 2.5%,这直接导致焦炭行业产能利用率逐年下降,从 2010 年 85.4% 的高点下降至 2016 年的 65.1% 。

二、超预期的去产能 暴走的焦炭价格

目前焦化行业的去产能分为两大类型,一类是以山西为代表的主产省份,所进行的是淘汰 4.3米焦炉和热回收焦炉,同时进行减量置换。 如 《山西省焦化产业布局意见》中 山西规划 12个焦化工业园,将所有置换产能入园,提高集中度和综合利用水平。同时新建产能的建设预计会大幅低于预期,主要是经历过去行业长期不盈利,焦化企业普遍负债率高,融资难度大,新建的资金压力极大,建设周期将严重长于预期。

第二类是以江苏、山东为代表东部省份,地域经济发达,对焦化行业依赖度极低,同时面临排污指标、用煤指标不足的问题,基于行业性关停当地焦化行业,给其他高附加值产业, 这类关停是不会有任何置换。

具体的去产能不再赘述,请看2020年淘汰产能情况

数据来源:mysteel 中投期货研究所

数据上看,去掉了1743万吨产能,直接导致这个品种从过剩变成短缺,焦炭价格暴涨就不足为奇了。

三、新增产能被严控

根据目前政策要求,4.3m 焦炉产能将持续去化。 十四五规划指出“能源资源配置更加合理、利用效率大幅提高,主要污染物排放总量持续减少”。总体维持产能升级、落后产能压减的基调。全国范围内退出置换 4.3 米及以下焦炉是大趋势。 在 2013 年发布的《产业结构调整指导目录( 2011 年本)》 2013 年修正版中,发改委将顶装焦炉炭化室高度 <6.0 米、捣固焦炉炭化室高度 <5.5 米和 100 万吨 年以下焦化项目列入了限制类名单,将炭化室高度小于 4.3米焦炉( 3.8 米及以上捣固焦炉除外)的焦炉列入了淘汰类名单。

4.3m焦炉占比仍超 三分之一。 据 Mysteel 统计数据显示,截止 2020 年 1 2 月全国冶金焦在产产能 53043 万吨,其中炭化室高度 4.3m 及以下产能约 17265 万吨, 占比 32.55% 5.5m以上产能约 35778 万吨 ,占比 67.45% 。 其中主产地 4.3m 以下焦炉产能合计 8801 万吨 年,占总产能的 16.59%16.59%,假设 仅主产地淘汰 4.3m 焦炉 也将有 16.59% 的产能会被淘汰。

新增产能下降明显,2018 年新建产能处于历史低位。 由于前期的亏损,行业高额利润已不复存在,焦炭企业盈利情况开始在盈亏平衡点附近徘徊,行业新增产能开始大幅下降。 2014年新增产能降至4996 万吨,同比下降 25.3%25.3%,到 2015 、 2016 年,新增产能同比降幅均超过40% 。 2017 年虽然有小幅回升,但2018 年新增产能继续下降至1470 万吨,为除 2002年以来的最低点。

新增产能情况:

四、产量缺口至少在2021年三季度之前很难弥补

2021年 可投产新产能难以弥补2020 年的产能缺口。 据 Mysteel 由于2020 年焦化高利润以及淘汰置换项目集中,且新投产延期项目较多,2021 年新增置换项目会比较集中。但根据新增项目投产时长来看,新增项目实际投产时间要长于预期,正常新焦炉从烘炉到具体出焦时间大概需要3个月左右,但大部分新项目受配套设施建设以及企业资金等多方面因素影响,实际的投产时间基本在 5/6 个月。而 2020 年四季度淘汰产能集中,全年净淘汰 2984.6万吨, 21 年上半年 虽然有 38 27 万吨的新增投产计划,但由于 一方面 实际的投产可能会延期,另一方面 投产焦炉的产能利用率提升也需要时间, 且2021 年上半年还有约 1696 万吨淘 汰任务。整体来看,21 年上半年 新增产能有可能会不及预期,且难以弥补 2020 年底淘汰后产生的巨大产能缺口。

由于各地21 年去产能方案没有最终落定。按照已经落定方案看, 2020 年 12 月到 21 年预计关停规模达到6674万吨,同期规划投产量7731 万吨。考虑新的关停计划可能陆续实施以及新产能投产后从点火到达产需要2-3 月时间,预计 21 年实际产能将继续大幅减少。

2021年新增产能测算:月度

数据来源:mysteel 中投期货研究所

五、投资机会

据产业研究网统计,焦化行业上市公司一共有 9 家,分别为开滦股份、山西焦化、陕西黑猫、美锦能源、云煤能源、金能科技、 ST 安泰、宝泰隆和中国旭阳集团。目前,焦化行业集中度远低于煤炭钢铁行业,焦企前十名产能占比只有仅 11% 左右,而钢铁行业、煤炭行业的 CR10 分别为 33% 与 45%。

当前板块走势: