7月8日,当地时间上午十一点半,两声枪响,正在奈良街头发表演说的日本前首相安倍晋三应声倒地

安倍右颈和左胸中弹,送往医院时后,经过近4个小时的全力抢救,下午5点,当地医院确认安倍身亡

日本已经有62年没有出现元首、首相遇刺伤亡的事件了,而安倍晋三这个传奇人物,至今是为保持着日本政坛多项纪录

在任天数共3208天,四次拜相,是日本历任首相在任时间最长的一位

而说道安倍晋三对世界的影响,无疑在于他对日本的经济一次重塑

要知道,安倍晋三上台前,日本已经“遗失”了近20年

上世纪八十年代后期泡沫破灭后,日本经济陷入长期低迷

在第一个“失去的十年”中,由于人们没有认识到事态的严重性,导致不良资产的处置工作持续了较长时间

随着1990-2000年十年经济政策的折腾结束,日本试过了大量的经济刺激政策:新基建、产业升级、减税减负、稳地产、促消费,可惜没有见效

第二个“失去的十年”中,虽然金融机构的不良资产大幅下降,但很多企业已经缩小规模或是退出市场,日本的经济增速持续下降

银行主导的金融中介无法发挥其功能,这也阻碍了企业的创新

所以彼时的安倍,面对是一个不折不扣的烂摊子

长期的通货紧缩,是日本经济面临的头号顽疾,也是安倍的首要任务

为了击退这只“怪物”,作为出身于日本保守派政治世家安倍

上任伊始,就以雷霆之势射出了三支箭:宽松的货币政策、灵活的财政支出和结构性改革

简单来说,就是拿来大胆的货币政策、灵活的国家财政政策无上限的刺激经济,接着从需求方面短期刺激经济,用增长战略在从供给方面促进经济长期发展

用这样超额刺激政策下,为日本此前持续低迷的经济注入了一定活力,也就是后来人们熟知的安倍经济学

但在日本这样一个阶层固化、社会结构稳定的国家,实施这样的政策并不容易

以货币政策为例,安倍的政策主张很快就遭到日本央行的“抵制”。按照安倍的计划,央行应该采取更激进的量化宽松政策,并将通胀目标设定在2%

但时任日本央行行长白川方明却反对这个计划,故意采取拖延策略

白川方明的姿态激怒了安倍,这个外表温和但态度强硬的政治家,为了实现自己的抱负,不惜与央行一战

对此,安倍发出了这样的警告:“如果日本央行不听从,我们会修改央行的法律。”

面对安倍的施压,白川方明最终选择妥协并提前结束了自己的任期。而安倍则马不停蹄,换上了“自己人”黑田东彦

新行长与安倍一样认为,通缩侵蚀了利润和工资,抑制了消费。在他的领导下,日本央行开始了90年代以后最激进的量化宽松政策

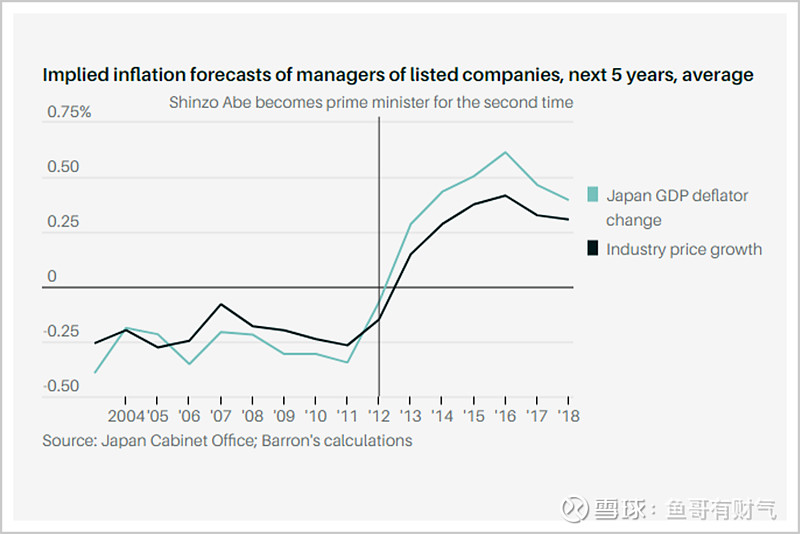

客观的说,安倍经济学,是为日本经济注入了活力的

从2013年至2017年7月,日本景气复苏长达56个月,创下了日本战后第三长的景气复苏期

特别是,对2013年死气沉沉的日本经济而言,这是一剂“短效猛药”,安倍晋三下药很急

在新政推出后,日本经济呈现出了“短暂的活力”,2013年日经指数上涨57%,这是1973年以来的最大增速

在此期间,日本股市从不到1万点,飙升至2万多点,上涨了近一倍

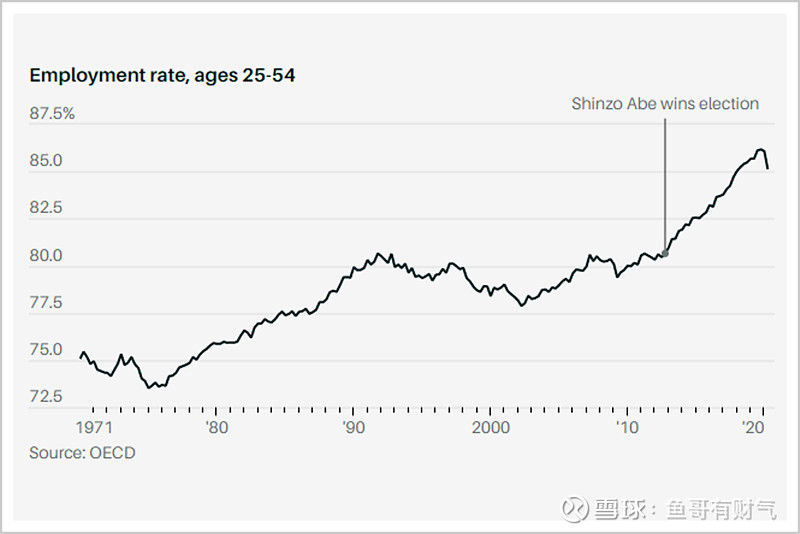

股市飙升的背后,是人们对经济信心的恢复。事实上,尽管经历了数十年的停滞,但在安倍任职期间,日本仍增加了550万个就业岗位

日本24-54岁年龄段的人,就业率飙升了5.5个百分点,女性就业率,更是在安倍就职后,一举超越了美国

从结果来看,日本的GDP、股价、企业利润均有所增加,同时失业率和财政赤字减少,可以说该经济政策取得了一定预期的成果

不过,货币宽松可以作为所谓的“强心剂”来刺激总需求,但对改善资本投入、提高生产率等总供给方面却起不了什么作用

不到不说,“安倍经济学”并没有解决日本经济更深层次的结构问题

在《失去的三十年:平成日本经济史》一书中提到,日本经济的短暂恢复,看似是量化宽松货币政策的效果,其实是日元贬值带来的效果

而日元贬值也并不是因为日本采取了宽松货币政策,而是因为欧元危机逐渐平息,全球投资资金流向发生了变化

而世界银行数据显示,安倍晋三第二次上台的2012年,日本GDP总量为6.2万亿美元,而到了2019年,日本GDP仅为5.08万亿美元

此外,安倍经济学并没有提高工资和促进消费,那么想要通过宽松货币政策寻找日本经济的出路,就变得相当困难

过去十年,安倍经济学的“放水策略”并没有让日本普通人的消费力提高。日本总务省的数据显示,2022年5月以来日本实际家庭消费支出连续三个月下滑

2017年以来,日本家庭年度支出持续下滑,唯一的增长年份出现在2021年,但同比增长仅为1.6%

而新冠疫情又再次给日本经济沉重一击

日本政府去年2月发布的一份调查报告显示,2014年至2019年,“安倍经济学”带动股市和房地产市场大幅回升。但是,仅少数富裕家庭财富增加,普通家庭资产缩水了3.5%

而安倍和安倍经济学的出现,还带来日本经济逻辑的方向性改变

现在的日本看着好比从一个行动迟缓的病人,变为了一个依赖“激素”的“看似健康”者

在虚假活力背后,更深层的隐患是“药不能停”,一旦量化宽松政策停止,日本可能出现比安倍上台时更严重的通缩、衰退

所以从长期看,安倍经济学其实是难以为继的

由于核心原料、能源过度依赖进口,2020年以来日本的企业的原料成本大幅上升,日本家庭在能源领域的开支占比持续增高

安倍经济学带给企业的降税红利、带给普通人的涨薪红利,正在因世界范围的不确定性而消失殆尽

更严重的是日本债务问题

2020年末全球主要经济体主权债务合计为61万亿,其中美国27.78万亿,日本为11.75万亿

日本是世界上负债率最高的发达国家,日本政府的负债占GDP的240%,远超60%的国际警戒线

日本的GDP总值比德国高1万亿美元,但债务规模比德国多9万亿美元

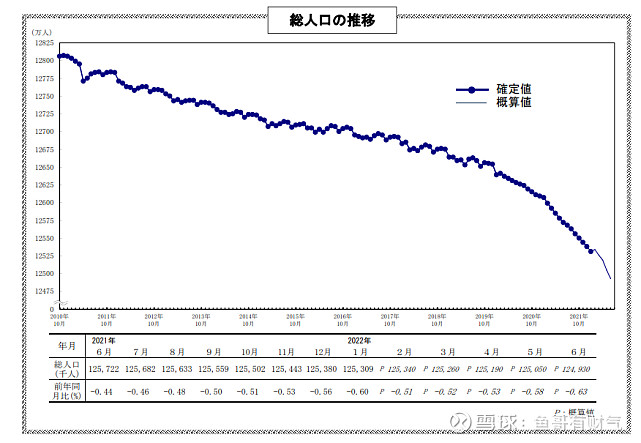

也正是从泡沫危机开始,日本劳动人口进入拐点,老龄化、少子化加剧。

日本的生育率从1947年的大于4,持续下降到2005年的低点1.26,至今还在下滑

在此背后是一个全方位的经济社会变化带来的系统性问题——城镇化发展的高房价、低生活质量、低欲望,都导致了日本年轻人不愿生育,以及出生率的急速下降

从而形成一种“日本现象”的经济形态

这种经济常态的底层逻辑是:低生育、老龄化加速→经济增长乏力、养老金开支增加→货币扩张、财政扩张→金融危机→货币扩张、财政扩张→低利率、低通胀、低增长、高福利、高货币、高债务→资产通胀、实体通缩

2020年,打破日本首相最长连任时间纪录的安倍晋三,因为身体原因宣布辞去日本首相一职

日本从此进入后安倍时代

那么未来,安倍经济学还能为这样日本续命多久,没人知道了

对日本这个国家而言,泡沫后的日本,仿佛被按下了暂停键,从经济到政治,进入安静而和平的漫长停滞期

经济增长率常年在1%附近徘徊,政坛永远是自民党的天下,年轻人从“宽松世代”活成了低欲望“悟世代”,物价30年没有变化

这是属于安倍晋三的时代:和平、稳定,没有70年代的狂飙突进,像一滩即将蒸发的死水

水潭深处的细小气泡一刻不停地上涌,但都被这个强有力的政治人物震慑在水面之下

随着“砰、砰”两声枪响,日本前首相安倍晋三倒在血泊中

一起倒下的,还有一个属于他的时代,和他重振日本经济的雄心壮志,以及留下一个正在迈入不安之秋的日本

而留给我们最大的警醒就是:当金融市场未实现完全自由化时,国内资产均没有经过国际市场定价,一切财富可能都是货币幻觉

我是鱼哥,一个对韭菜说实话的颜值博主