坦白讲,作为相对职业的投资人,我们在面对一个生态位已经出现龙头的细分赛道,大概率会面对这样的问题。

到底是在站位龙头进行防守,还是更押宝后来者的高成长性呢

这次正好应雪球调研团的邀请,我 @鱼哥有财气 和家父 @玉山落雨 对 沛嘉医疗进行一次调研。

而沛嘉医疗所处的医疗器械领域,则是心脏瓣膜和神经介入的这么高技术含量细分赛道。

应该说,在面对集采扩大、医保谈判、技术迭代、竞争红海,创新药有失速的风险,大医疗板块能够长期保持净利润20%以上增速,其实很不容易了。

但有意思的是,这个医疗的细分赛道未来利润有人预估增速可保持在20%~40%左右。

所以在国内的神经介入和心脏瓣膜领域,继微创心通,启明之后,第三个入局龙头玩家,沛嘉医疗这几年飞速成长值得我们去一探究竟。

01

开始之前,我想先和各位说明,我和家父并没有什么医疗行业背景,资产配置组合中医疗板块相对权重也不算高。

所以如果有专业医疗知识错误,还望各位指正,而我们则会更侧重帮各位去解构沛嘉医疗背后的商业成长逻辑和投资思考。

先简单和各位介绍下沛嘉医疗。

作为一家成立于2012年的公司,算是全球医疗创新产品及解决方案服务商。

专注于创新、研发及生产结构性心脏病和脑血管介入领域高端医疗器械,涵盖主动脉瓣、二尖瓣、三尖瓣及手术附件,脑血管介入出血类、缺血类、通路类产品,以及构建起国内结构性心脏病和脑血管介入领域较为全面的产品组合及解决方案。

而说来也巧,这次调研的沛嘉医疗总部,正好坐落于我定居的苏州工业园区,这里借此分享我看一个公司的侧面技巧。

就是公司背景除了所在赛道,团队等种种,其实Base城市也是很容易被忽视的一个位面。

而医疗板块作为苏州这几年转型的最成功的产业板块,也就意味着相关的公司能享受到这个城市发展的最好的政策支持和产业转型红利。

而这其实是一个成长型公司要考量的外部因素。

02

接着,调研上半程的是沛嘉医疗2021年瓣膜研发开放日,这方面都有公开的资讯,不多聊了,简单和各位总结下。

就是在活动现场还首次公开发布了全球首创“非醛交联”经导管主动脉干瓣系统TaurusNXT®及冲击波瓣膜治疗系统TaurusWave®的FIM人体临床试验数据。同时还同步了全球二尖瓣领跑者HighLife刚刚在TCT上面发布的30例临床数据。

虽然作为业内交流会,更多的是干涩晦涩的业内专业内容的发布,但是我还是提炼一个能代表沛嘉医疗最核心成长的逻辑的词汇。

就是作为追击者,必须要抢跑式的创新。

拿一个典型代表来说吧。

沛嘉的第二代的主动脉瓣TaurusElite®在保留TaurusOne®主动脉瓣膜设计的基础上对输送器进行了创新性的优化改进,使其具有可回收功能,即重新定位、重新释放。

而这样到底对患者有什么好处呢?

就是很大程度的解决了瓣膜定位难的问题。从而有效地提高了手术的成功率,降低了手术风险。从某种意义上说,沛嘉二代产品在可回收产品中性能领先,推动了整个术式的发展。

而第三代TaurusNXT®主动脉瓣置换系统在传承了TaurusOne®瓣膜平衡性能以及TaurusElite®优异的可回收功能之上,创新地采用了全球首创的“非醛交联”瓣叶处理技术和超低温真空冻干处理技术。

这样的好处就是非醛交联瓣叶生物处理技术完全避免了残留醛基诱发组织钙化,不仅交联效果突出,而且从机制上消除了钙化的主要风险,并且在复合交联、除原体细胞、抗降解性能、病毒去活等全方位提升了生物瓣叶的性能。

尤其带来更优越的耐久性和更好的血液相容性及生物相容性,复水后即刻血液动力学指征良好。

而超低温真空冻干的瓣叶干式处理,完整保持了瓣叶物理性能,同时实现瓣膜系统的预装载,提高瓣膜使用运输的方便性,大大降低了手术准备时间,术者操作更加简单便捷。

按目前的产品竞争状态来说,沛嘉在全力用创新构建同类产品的代际领先。

从发布会上,你已经能很大程度上先感受到,这大概率是一个技术导向型的公司。

而随后走进沛嘉公司的内部参观,也很大程度印证这点。

03

首先,作为曾经在美资制造业待过的我,不偏不倚的说,沛嘉虽然是一家国内的医疗器械公司。

但公司内部的生产规划,动线设计,5S规范确实是满分欧美标准的万级厂房。

所有产线都做了无菌化处理。

但占比同样不小的研发的实验室还是给我们留下深刻的印象。

特别是下一代高分子瓣膜TaurusApex,对比目前业内主流的猪心包,和牛心包的材质

新产品用结构稳定的高分子材料替代动物源材料,避免了生物源材料降解、结构性能不稳定的内在弱点,预期寿命远高于目前的生物瓣膜材料。

按沛嘉医疗的研发,通过高分子材料的合成以及超细纤维的纺织技术、多层材料的融合和涂层的技术,能够模仿自体瓣叶结构,厚度、柔度及延展性上都更接近人体瓣叶,急性动物实验显示生物相容性和血液动力学表现优异。

按发布的消息看,TaurusApex产品预计明年上半年完成送检和动物实验,准备临床试验,争取2025年进入市场。

而团队也给我们留下很深刻印象,作为投行背景的CFO蔡总和VP高总,在第二天内部投资交流会上,对雪球调研团提出的产品细节问题,全部进行了非常详细的回复。

所以就像之前总结的,产品创新是沛嘉医疗的最突出的核心点,从研发投入增速,你就很清晰看到对比。

某种程度来说,这个赛道三家龙头都被高瓴资本进行投资,沛嘉虽然一代产品上市较其他两家晚,但在瓣膜领域入这个相对高科技含量赛道,抢跑式创新是它能站稳脚跟的王炸。

而神经领域,沛嘉是最早开始做出血市场的公司之一,是弹簧圈的老三家了。

同时因为现在介入瓣膜领域还在萌芽阶段,中国一年才几千例手术,所以整个行业还在前期的快速增长阶段,先发优势并不是很明显。而且沛嘉在二代可回收产品,上市时间就已经弯道超车领先了心通,提速非常明显。

当然,从数据上来看,其实沛嘉做的还算不错。

04

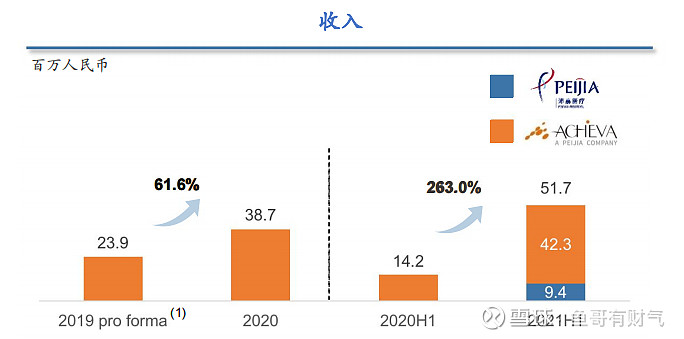

以今年的中期业绩报为例

从收入的角度来看,增速非常快,从2019年到2020年的增速大部分都来自神经介入业务的快速放量。

如果看半年度的比较,今年上半年就有非常大的增长,来自于两块,一块是瓣膜开始卖了,上半年卖了一些,大概900多万的收入。

再看神经介入业务,2021年上半年就已经比去年有增速,算了一下是197%,跟去年同期几乎是三倍,整个上半年爆发式是非常快的,但这应该还没有到头,TAVR发力还很远。

但目前的发展态势来说,明年应该可以看到明显的放量。

研发上文对比过了,而毛利是随着收入的规模增加绝对数字也在增加,毛利率维持在健康的水平。

而考虑到今年下半年沛嘉逐步把牛心包生产的供方转成更便宜的心包以后(开始自己处理新鲜皮,成本将大大下降),在瓣膜拳头爆发产品毛利率的生产成本会有非常大的下降。

这里顺便在提下未来面临集采分风险,仅仅代表个人看法(不包括家父)。

未来在医疗器械领域,技术含量不高,但过去也能卖高价,比几万块的创伤钢板。未来这种事是不会再发生了。肯定要面临巨大冲击。

而tavr瓣膜,起搏器,手术机器人耗材,这里面涉及的技术难度高,相对溢价还是合理性的。

而最近的冠脉药球的集采结果相对温和,也能看到对创新器械政策上保护的趋势,

至少目前来看,中国不缺医疗器械企业,中国缺的是有真正的研发实力,创新力强的械企。

这样的公司,国内屈指可数。创新力强,技术难度高的产品,利润空间应该不会压缩很大。

当然,这个行业非常动人一点,就是现金流的健康性是其他行业少有能比拟的,

沛嘉现金和消耗比,就是整个收入减掉费用支出,手上有30亿的人民币。

而下半年付掉了一些研发或者是外面收购投资产品的支出,整个现金部位非常健康,对于目前的沛嘉来说处在一个粮草比较充沛,前方的道路也非常宽广,要往前跑的阶段。

因此,对于还在高成长的公司来说,一家能同时保持产品高速创新,和稳定利润空间和现金流的企业,你无论如何都应该要关注下。

05

这里再花上一点时间,讲讲沛嘉的营销布局。

因为营销很容易成为一个产品型公司的短板,而沛嘉的营销逻辑其实相对已经很完善。

作为主力的一线销售,永远贴身跟着医生,保持联系,完成销售。

而市场团队作为空军功能就是学术会议上,在医学期刊上。

同时市场团队学术能力也很强,功能是除了推期刊在医学会议上宣扬产品,其实让这个市场里面的医生更清楚知道这个产品性能的优缺点,

这个其实非常重要,就是你回想外资品牌拓宽市场尤其是创新产品的过往当中,成熟产品重渠道、创新产品重学术推广和医生培训是搭建品牌和认可度很重要关键。

而临床支持就是负责跟台的,重点是能够有医学知识、学术能力帮医生去规划这台手术的方案,告诉医生这个方案设计怎么处理。

最后的医学部,作为情报单位,病患选出来要做产品,其实医学部是做病患的评估,做方案的评估。

完成最终的闭环。

06

好,这时我们再回到这个赛道本身。

不得不说,TAVR是行业发展的趋势,空间依然很大。

2020年中国TAVR手术量约为3500例,较发达国家相比仍有很大差距,但随着患者就诊意识增强、患者支付能力提高、TAVR手术适应症拓展、开展TAVR手术医院增多等因素的推动下,未来国内TAVR手术量有望实现高增长。

赛道的优质应该问题不大,不然高瓴不会把头部投满,但依然有风险点。

拿沛嘉来说,作为追赶者,介入瓣膜领域也有其他竞争者包括心通,启明,沛嘉,健世,纽脉,爱德华群雄并起。

不过单就主动脉瓣市场,目前看爱德华推广速度很慢,和价格和术式都有关系。后面最快的主动脉瓣是金仕,临床进入尾声,考虑1年随访和数据统计等时间,估计要进2年才能进入市场。大概率上,更长远的阶段的主动脉瓣格局是三家+爱德华。

也就是说未来两年内主动脉瓣主要还是三家的竞争,主要的竞争格局会逐渐奠定,后来者机会不多了。

届时,这个赛道还否还能保持这么高的成长性和利润空间,都是要细细思考的因素。

但不管怎么说,以这次调研结果来看,沛嘉医疗的全力发力的产品创新的战略是值得肯定的,而且效果也慢慢发酵。

在配合目前医疗板块估值修复过程,这种小公司大成长的模式,还是值得各位再进一步去深入研究。

最后,还是希望行业能有更多一点的医疗创新,各位也不要忘了。

除了冰冷的资本回报,医疗的本质价值其实还是让我们更健康的享受未来回报。

注:本人无利益相关,以上内容仅供参考,仅将调研所见所闻与行业思考进行分享,方便有兴趣的朋友了解行业与公司。不构成投资建议,投资有风险,入市需谨慎