2018年,全国出生人口1523万人,相比前一年少了200万人。人口出生率为10.94‰,比上一年下滑2个千分点。

随着各大城市抢人战争落幕,一个时代不断涨的黄金时代结束了,开始了分化……

百城房价统计中,有一半以上的城市过去而且一年的房价涨幅不到6%,即使按照3%的租金回报率、5%的资金成本、4%的房屋折旧率来算,在这些城市拿着房子都是亏钱的。

没有人口流入的小城市,没人接盘。流动性和越来越差。有数据显示现在我国家庭户均拥有住房1.1套,我国房子已经饱和过剩了。

421家庭人口倒金字塔结构下,00后不缺房子,这个是事实。爷爷奶奶外公外婆父母留给孩子3套房是最低水平。

小城市的住房早已过剩,东北鹤岗房价跌破一千,一套最低不到3万块钱。

上海3套房是你的资产,鹤岗3套房则是你的悲哀……

这就是房地产行业的终极核心:

短期看金融,中期看土地,长期看人口。人口是决定长期房价的根本因素。人口周期才是楼市的七寸。

当未来没有下半场的房子真的只是商品,你又怎么能奢望这堆砖头能抵御通胀,为你保驾护航呢?

有读者在后台说,我们加起来现在有4套房,比起房子,更担心的是我们无法退休。

房价放缓暴露的老龄化,也在提醒,再过15年我们面临的问题:

我们可能面临老后破产,因为国家的养老金可能在2035年或将耗尽。

为什么会这样?

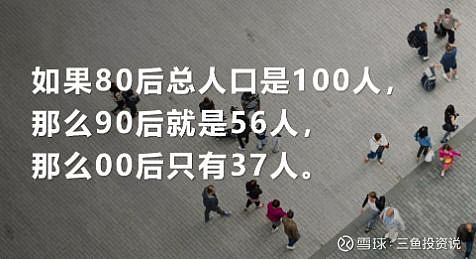

寅吃卯粮!现在的养老金体系属于“现收现付”制,在职的年轻人交钱,给现在退休的老人使用。未来将老年化+少子化,出现倒金字塔!

即使能顺利有了领退休金,到手是多少呢?

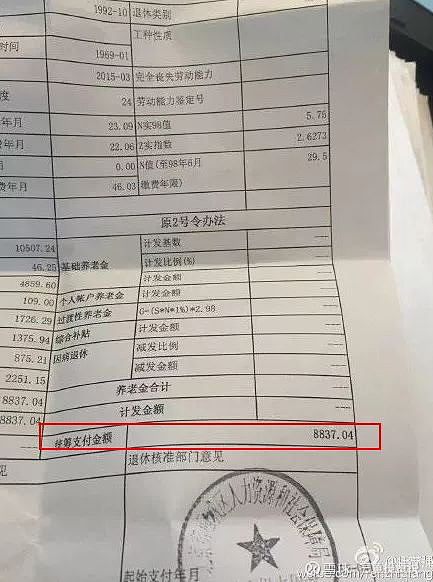

之前2015年房地产大佬任志强发微博晒出退休证及退休金,微博写道“四十多年工龄。每月八千多元退休金。下月开始领取!”

一位能拿到几百万年薪的大佬,退休之后每年也只能一年领不到他退休前一个月工资,落差之大!

还有一个发人深省的问题:大家真的能缴满30年就能退休吗?

日本法定退休年龄65岁,现在正提案延迟到70岁;韩国法定退休年龄是60岁,但基本到了71岁才休息,因为很多人没钱。

一个人的黄金工作年龄在25岁-35岁之间,过了35岁以后很多人都会迎来中年危机,华为辞退34岁员工点起了所有人的焦虑。

看这张生命周期曲线:你赚钱的巅峰期也就那么十多年,不在这段时间把钱存好了,安排好大病和养老规划大概率晚景凄凉。

如果不想自己老了之后还要辛苦工作、老无所依,那就要未雨绸缪,早一步和晚一步,差别有多大?

表:按照退休死亡年龄所需积累养老金的最低收益率要求(上海证券基金评价研究中心)

如果你30岁开始做养老准备,55岁退休,活到80岁,只要5.32%的年化收益就能满足养老需求……

可如果你等到40岁才开始规划,按照同样55岁退休,80岁挂,这期间要年化收益13.71%才能满足要求……

很多人在2018年之前是看不上8%以下收益,觉得能一直轻松10%以上收益,真的吗?

P2P的收益,从最高的18%跌到现在7%,甚至频频爆雷;

余额宝等货币基金,从最高的7%,到现在的2.4%;

银行理财产品,打破刚兑,从五年前的8%,跌到现在的4%;

大额存单,资金门槛高达800万,4.125%的年利率(注意是单利),按月付息,并且也只保证3年……

如果家里人有一场大病,开销就是几十万,多年的存款殆尽……

讲到这很多人就看明白了,其实想说的就是两点:

在适当的年龄做适当的事,事半功倍,未雨绸缪。往往你想偷的懒,最后都要加倍去还,你想走的捷径,最后都要加倍绕回来。

用更长的周期15-20年去看待家庭退休计划,你的未来职业和财务规划目标都要放在长时间去打算,鸡蛋别放在一个篮子…

很多人为了避免老后因为大病或者钱迅速花光的破产终局,考虑商业养老保险,却踩了大坑……

养老+重疾保障完美一体?

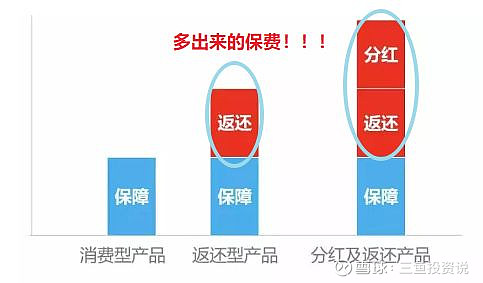

很多人在买商业保险时,却很容易掉入最大的坑:分红险。有位读者留言告诉我,给自己买了份”特别好“的保险。

拿到合同细看,一身冷汗:每年都要交钱上万,存在2个致命问题:

1.保障方面:重疾保额才5万块啊,做几个检查就没了,还谈什么治病。同样的预算,如果买不带分红的纯重疾险,保额可以达到50万,整整提升10倍!

2.收益方面:这种分红险的长期年化收益率不到2%,连余额宝都比不上。

(实际上,让专业人士算了,年化收益率只有1.9%)

所以说,缺乏专业的准备工作,大多数人用来最后托底的保险,可能是一个大坑

说了这么多,到底该如何开始规划?如何避坑?很多人并没有规划思维,一上来就问哪个保障好,哪个理财收益好,就像去医院一上来就让医生开药一样,都不说自己的情况。

之前我推荐过慧眼看保,他们最近新开了一个新课程,邀请我去深度了解了下五险一金社保科普、家庭财务状况、退休目标需求等知识。

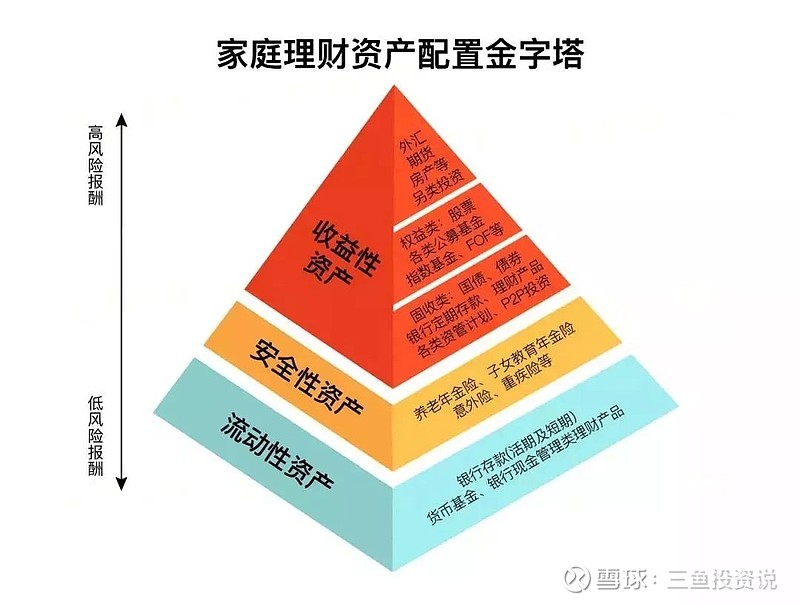

我非常认同他们的理念,最好的方式还是综合配置打造稳健的现金流。

三鱼一直强调不同的工具,起到的作用是不一样的,稳定的投资+进攻的高收益,每样都要有一点,如果全部都买房了,如果到退休那年就像这两年房子没升值这么多,租金没现在这么高,怎么办呢?

这是我的规划师给我做的21页资产配置报告几页内容,很不错。

优化后,我在保险、基金定投,年金都有配置,不冲突,提前做好保障,给家庭一个安全垫。这样无论行情好坏,都可以做到进退有余,上不封顶,下有保底,旱涝保收。

我自己体验慧眼看保的服务内容,觉得有3点比较吸引人

1、他们会用智能ALC模型工具,帮你精准计算所在地社保缴费与领取数额。在这个模型的基础上,告诉你哪些因素影响你的未来养老收入,避免影响退休金的领取。

2、构建你专属的家庭资产负债表,来详细梳理家庭财务报表,通俗易懂,客观帮你对自己未来家庭资产进行规划。

3、为你做市面上最全的重疾、养老年金的产品对比,只提供方案规划和建议。

这是当时规划师帮我整理市面上主流50多款产品对比,要找IRR接近4%的,还真需要一番功夫。前两周银保监只批复3.5%以下预定利率产品。这部分4.025%的产品再过2个月也估计绝版了。

4%的复利是什么概念,以我们接触最多的银行理财单利举例:

4%复利20年≈6%单利20年,

4%复利40年≈9.6%单利40年。

之前也推荐过慧眼看保给大家,报名体验过的朋友陆续评价说,体验之后颠覆了自己看法,及时避免掉坑,省了不少钱,觉得特别值。

理财师还是非常中肯的,没有任何错误引导,产品对比很认真。

抢到了免费名额做了财务体检,感谢客服和老师耐心指导,我有胃炎和甲状腺结节,投保了适合自己的重疾,正在学习家庭规划的终身现金流

(上一次后台报名踊跃)

最重要的是,我欣赏他们不为任何一家保险/基金公司做广告,只站在你的角度,量身定制最适合的退休方案。

一直有朋友问还有没有福利名额,上次因报名踊跃,已突破了赠送名额,这次我给大家争取来了50个免费名额,直接体验价值1299元家庭保障与养老规划服务。

每个人的社保所在地、财务状况、保障需求都不一样,配置千差万别,三鱼建议你们领取1对1规划服务。

他们在北京、上海、深圳、南京、广州、杭州、郑州、宁波等都有公司,可以选择1对1线上沟通,或线下面对面参观交流。

以3-5年为周期规划财务的人,相信的是胆识和眼光。以10年为单位思考财富的人,相信的是常识和复利!

本次限时50个免费名额,报名方式如下:

三鱼投资说粉丝福利

①

关注公号:慧眼看保

②

发送暗号

“三鱼+你的手机号码”

即可

免费获得价值1299元的家庭保障规划一份

长按发送

“

三鱼

+你的手机号码

”

价值1299元保险规划服务包含:

①家庭保险配置:20000+个家庭亲证有效的家庭保险配置实用攻略

②热销产品比对:2019年独家22款养老年金比对+112款重疾产品一览图

③全面养老规划:梳理家庭财务养老金目标,平衡三张表,跨周期大类资产配置

方式二:点击阅读原文报名领取