经常收到后台咨询:什么时候再是买房入场的好时机?现在XX城市房价是不是虚高?调控不断,现在房市是不是很危险?...

谈到楼市,很多人都提到了一个“抗通胀”,希望投资房市,为了保值抗通胀。房子,从90年代开始市场化,货币增发(M2增速),房子算是国家的货币之锚,为地方财政分忧解解困,成为了吸纳居民财富的海绵。

前不久,房地产信托拧紧水龙头、苏州今年已4次加码调控、中央会议再次表态不刺激房地产...呵,这已经是不知道多少次区别对待了。

而A股,半年过去了,当时市场赚钱效应汹涌,现在真正下了赌桌的赚到钱的又有几个人?

股市、楼市都是资金的蓄水池,股市的资金量,取决于实体经济,也就是基本面到底好不好。楼市的资金量,取决于老百姓的六个钱包。

只是到了2019年,每个人不过是时代浪潮下的一叶扁舟,都要调整预期,这是一轮残酷的资产等级大洗牌运动。

内忧外患之下焦虑该如何投资,才能不缩水又增值,可你们却把财富体系最重要的一项被忽略了:

财富的核心要义,是守财难,你做好防火墙了没?

有很多人在资产上涨周期中,用尽了杠杆赚来了财富。但那是之前无意识的投资行为,恰恰赚到了钱。

这部分人区分不清楚是运气还是能力带来的,那么这轮资产震荡周期的时代浪潮一出现,就会再次将他席卷进历史的漩涡。

比如下图这个:

在楼市一旦进入震荡不大涨也不能大跌的走势,对于很多人来说,现金流和资产安全性就会出现问题。

只要你的房子是好资产吗?在涨跌周期,你的现金流能否支持守住财富?风险真的来的那一刻,除了房子和贷款,你还有足够抵御的能力吗?

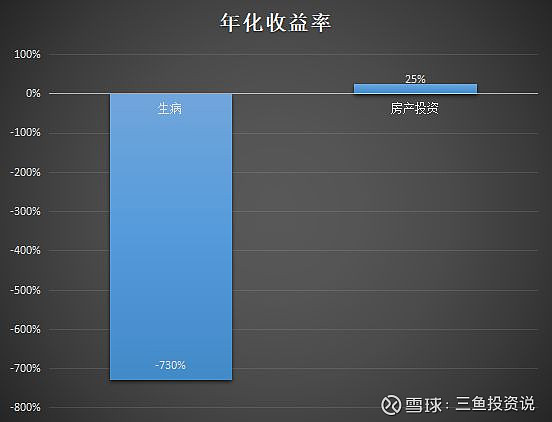

讲一个买房却年化-730%收益的黑天鹅故事。

最近身边有一个朋友,之前全家六个钱包都掏空了+空档接龙透支信用卡,加仓到房产。

没想到,3月初他母亲却被诊断出乳腺癌,五次化疗早已经花完了现金,ICU的花费无疑是雪上加霜。

本以为医保可以报销一部分,可是由于很多药物是进口,不能报销。乳腺癌的靶向药T-DM1要找去香港或者找药代买,一支两万多,只能自费。存款根本就是一个鸡蛋打进长江,根本看不到一点蛋花。

给你们算笔账。治病至少花了为30万,住院短短20多天,年化收益率为-730%,而好点儿的房产投资年化收益率大约在25%。

两者对比:

毕竟一场大病动辄几十万,有一个著名的木桶原理:木桶能盛水的多少,是由这个木桶中最短的木板决定的,所以它又被称为“短板效应”。

财富是水,你的资产配置是桶,木桶原理告诉我们,你风险最弱的板块,决定了你的财富水平!

中产阶级,最致命的危机就在于不会控制风险,前30年用命赚钱,后30年用钱换命……

面对年龄增加,身体的状况也开始走下坡路,累到猝死、肝癌、胃癌、心脑血管疾病等一旦发生,足以把一个原本生活滋润的家庭,在一夜之间打回原形。

只有亲身经历过才知道,人生很多风险是你想象不到的,我看太多了,我怕。

讲到这很多人就看明白了,其实想说的就是两点:

一,绝大多数人投资股票或者买房,要做好三张表:资产负债表(实力如何),利润表(能力如何),现金流量表(抗风险力如何)。

要做好现金流与优质的杠杆控制力度,别倒在大涨前夕。守住财富要有强大的风险控制能力。

二,建议你们认真了解保险,都去做一次财务体检,审视家庭保障缺口。

赚钱体系之中最重要的不是赚钱技巧,而是如何防范风险。

通过金融工具把风险转嫁出去,比如保险。说到保险,有些人嘴上可能会“呵呵”,为什么这么自信?因为越不懂,越自信,认为那只是一个智商税。他们不懂持有保险,是比现金撬动更大的杠杆。

教父里说,花半秒钟就看透事物本质的人,和花一辈子都看不清事物本质的人,注定是截然不同的命运。

实际上它只占用你一点点现金流,放在账上真出了事也不顶用,但换成保险,能短时间内调动大额金钱来应对疾病和意外风险,用“小额的保费“撬动“大额的保额”,杠杆巨大。

2019年这是三鱼投资说第二次劝大家,你们一定要考虑配置最基础保障,避免现金流变为负数,不至于陷入最坏的情况。

然而当我们觉悟真打算买保险的时候,却发现到处都是陷阱。一点点误差,很有可能就白买了,“特殊国情”有太多坑你的业务员,需要跳过保险公司精心设计的四个坑才能成功上岸。

用保险理财,给孩子买了教育金,结果发现,利率还不如银行定期,孩子生病也起不到任何作用;

给老人买了重疾险,结果“心脏瓣膜手术”,必须要是“开胸手术”才属于重疾险赔付范围,可目前大部分是“微创手术”,不能赔付;

亲戚在卖保险,碍于情面,买了一堆,表面看覆盖很齐全,细细一看,要么保额不足,要么保额共用,真遇到事,完全扛不住;

买了30多份保单,三口之家一年交保费60多万,实际上,如果有家人去世,保险赔付,仅为自己已交的保费。

如果你中了以上4个中的一项,那么你要重新审视买的保险能否真正起到作用。

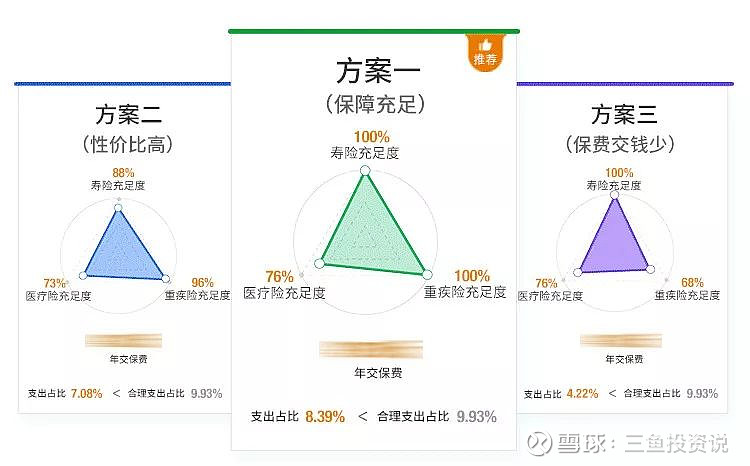

在此三鱼第二次推荐:慧眼看保,吸引我信任的原因主要他们是真正的一家中立、客观、专业的第三方咨询规划服务平台,只提供保障方案定制和规划建议。

他们不为任何一家保险公司做广告,只站在你的角度量身定制最适合的家庭保障方案,比传统机构节约30%-50%费用。并且帮很多人及时止损,退保了以前被忽悠购买的产品。

之前六月底推荐了一次,不少朋友都有了切实的收获,我也很欣慰。不断有朋友留言表示,体验之后颠覆了自己对保险的认知,这次福利规划服务及时让大家避免掉坑,省了不少钱,觉得特别值。

(上一次后台报名踊跃)

当时估计有一部分朋友没打开文章或者觉得推荐没啥需要,关掉了页面放弃了福利,然而,也有从这些推荐信息里得到了启发,并且投入实际行动。

下面是摘录的一部分做了咨询规划的朋友的反馈留言

我发现以前家里人买的保险很多是理财,没啥用处,预约规划师,审查了所有保单,一张张讲解保了哪些有和哪些缺口,还做了一个家庭保单夹,挺细致,觉得很有收获,感谢号主推荐!

年初体检,竟然发现有甲状腺结节,医生说挺高发的,幸好检查后面是2级,没有被除外。大家买保险前别去体检,一些小毛病你以为没事,但往往有隐患,早买保险早安心,我同事有脂肪肝就被加费了

... ...

恕我直言,真正能买对保险做好保障的人,十个里面都很难找到一个,一点点小误差,很有可能就让你白交了十几年保费!

上次赠送50个名额因报名踊跃,已突破了赠送名额,这次为了普惠更多粉丝朋友,和慧眼看保团队沟通争取后,这次限时免费赠送100个名额给到大家体验价值699元的保障规划服务,30天内有效。

本次限时100个免费名额,报名方式一如下:

三鱼投资说粉丝福利

①

关注公号:慧眼看保

②

发送暗号

“三鱼+你的手机号码”

即可

免费获得价值699元的家庭保障规划一份

长按发送

“

三鱼

+你的手机号码

”

价值699元保险规划服务包含:

1.三份量身定制保障方案,自主选择最合适的家庭保障规划

2.财务风险分析——全方位梳理家庭财务状况,并提出规划建议;

3.家庭保险配置——智能黑科技,30分钟获取三份家庭保障方案;

4.产品深度解读——货比千家只选合适的,中立客观绝不吹捧隐瞒;

5.提供N+1服务——全面检测已有保单值不值,及时退保止损;

这100个免费名额是三鱼辛苦争取来的,希望一次健康和财务的审视之后,你收获的不只是风险保障,更重要的是,你养成了一项规划自己人生的能力,希望对你是更大的收获。

方式二:点击阅读原文报名领取