原创:紫枫

2019年初至9月19日,金域医学涨势如虹,年度涨幅已达158.35%,让不少吃瓜群众馋的不行,纷纷哀嚎怎么就错过金域医学这辆通往财富的车。

今天,风云君带各位老铁看看这是一辆什么车,车上的大佬们又有哪些?

一、公募疯狂追捧,原始股东纷纷套现

股价的大涨,自然少不了热情的市场主力。而金域医学的主要推手大概率是多家公募基金和高毅资产。

根据Choice数据显示,截止2019年中报,120只基金、3只券商集合理财计划和6家机构合计持有金域医学2.22亿流通股,占流通股比例高达76.74%,表明大涨的参与方和受益方主要是机构投资者。

(数据来源:Choice)

先说基金公司持仓情况。

2018年末,一共有41只基金持有公司1901.12万股,以2018年最后一个交易日的收盘价22.28元/股测算,持有市值4.23亿元。

然而到了2019年6月末,此时金域医学的股价已大涨53.95%,持仓基金数量上升至120家,持股数飙升至6667.69万股,占流通股总数的23.81%,测算持有市值高达22.87亿元!

换句话说,公募基金在股价稳步上涨的半年内,大肆买进4766.57万股,占其流通股总数的17.02%,俨然一副十分看好的样子。

而且,龙虎榜的情况也从侧面佐证基金公司是本次大涨的推动者。8月2日至6日,金域医学三天内大涨23.86%,并在8月6日上龙虎榜。

从上图可知,机构专用账户几乎“霸屏”前五席位,侧面印证股价上涨主要由机构推动。而4月29日的龙虎榜也出现机构账户占领买方前五席位的情况,有兴趣的老铁可自行查阅。

那么最热情的“买主”有哪些呢?

持股超100万股的基金有16家,其中中欧基金和富国基金各占5席,扎堆持股的情况相当明显。

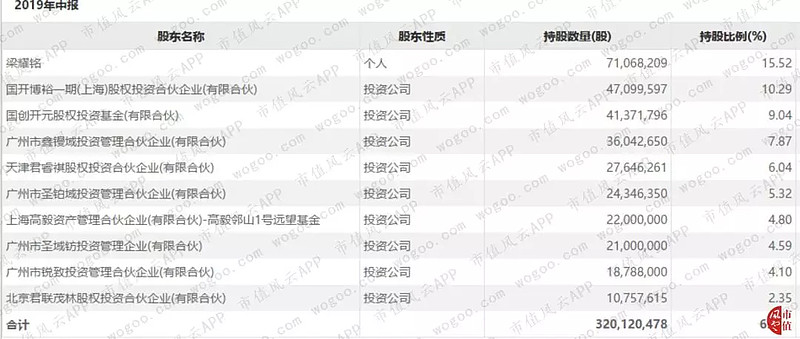

再来看看其他机构的情况。下图是金域医学2019年二季度十大股东列表:

除了高毅邻山1号远望基金(以下简称“邻山1号”)是通过二级市场买入股票以外,其他8家投资公司均是原始股东。

其中,二股东国开博裕一期、三股东国创开元、五股东君睿祺和北京君联茂林为股权私募基金,且君睿祺和君联茂林是一致行动人,由于持股数较低而未出现在十大股东列表的原始股东还有西藏林芝、拉萨庆德和辰德惟敬3家私募股权基金。

其他4家机构相当于公司实控人梁耀铭及金域医学高管的持股平台,梁耀铭均为执行事务合伙人。

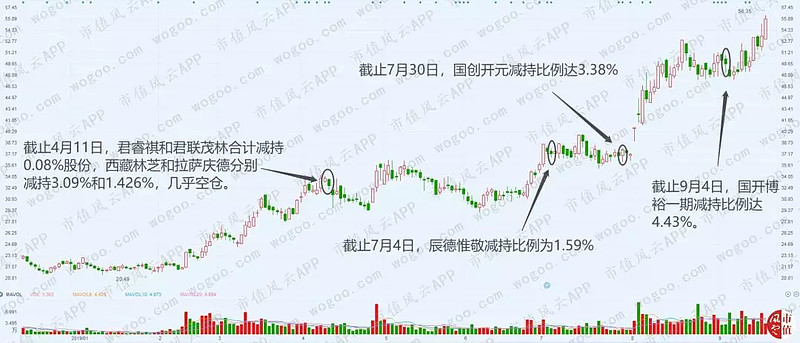

邻山1号是高毅资产董事总经理冯柳管理的私募基金,以逆向投资、满仓操作著称。

邻山1号在2018年三季度首次出现在金域医学的十大流通股东列表上,持仓380万股,随后四季度加仓120万股,自股价在2019年初开始上涨后,冯柳在2019年一季度和二季度分别加仓1000万和700万股,合计持仓2200万股,占总股本比例4.8%,逼近举牌线5%。

2019年7月1日至9月19日,金域医学的股价大涨61.4%,估计邻山1号在这轮上涨中获利不菲。而作为原始股东的7家股权私募基金趁股价大涨时纷纷套现离场。

限售股解禁后减持是股权私募基金的常见手段,而其抛出的大量筹码大部分由基金公司接受了。金域医学到底是哪路美女呢?怎能引来这么多追求?

下面为你揭晓!

二、行业介绍和公司地位

金域医学的主营业务是第三方医学检验及病理诊断业务,是为各类医疗机构等(包括医院、妇幼保健院、卫生院等)提供医学检验及病理诊断外包服务的独立医学实验室,提供超2600项检验项目,客户数量超过2.1万家。

在我们的认知里,医学检验一般由医院的检验科及病理科完成。

但随着检验技术的不断发展、检验服务需求不断上升、检验项目日益增多,医院无法满足如此庞大的工作量或者无法完成一些非常规项目。

于是独立医学实验室将原本属于医院检验科、病理科的检验业务外包进行集中检验,通过规模化经营、专业化分工提升检验效率及检验水平,客户群体主要为各大医院,且集中度很低。

下图是金域医学2017年上半年的前20名客户:

根据卫计委在2018年9月5日发布中国首份第三方医学实验室效果评估及经验总结报告中显示,第三方医检行业发展迅速,2010年市场规模仅为12亿元左右,2018年市场规模达140亿元左右,相当于整个检验市场的约5%,复合增速达31%,未来3年仍以30%增速快速增长。

而企业数量从2010年的89家到2018年9月的1200多家,年复合增长率为34%,但是报告中显示,金域医学、迪安诊断和艾迪康排名前三,市占率合计近七成,形成寡头垄断竞争格局。

按市场规模140亿元计算,2018年金域医学市占率约为30.25%,迪安诊断为16.87%,表明金域医学在其细分市场的优势已相当明显。

那么作为第三方检验市场的龙头,金域医学的财务状况如何?

三、财务状况出现一定下滑

(一)营收分类简析

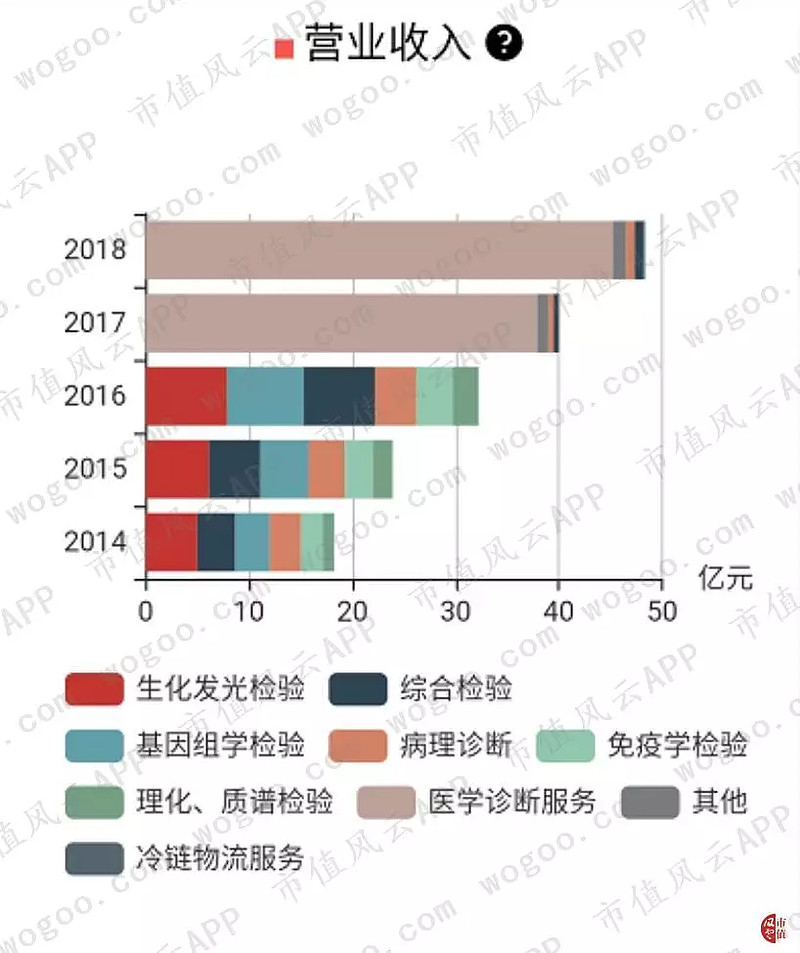

金域医学的营收从2014年的18.23亿上升至18年的45.25亿元,复合增速达25.52%;2019年上半年为25.43亿元,同比增长20.26%,低于过去5年的复合增长率。

(来源:市值风云“吾股大数据”系统)

上市后,公司把生化发光检验、基因组学检验、理化质谱检验和免疫学检验统称为“医学诊断业务”,2018年该业务营收占比为93.59%。

其中,生化发光检验和基因组学检验是医学诊断业务的主要收入来源。

生化发光检验主要用于蛋白类、酶类、激素类和肿瘤标志物检测,是健康体检和肝胆、肾脏、心血管类疾病诊疗最基础的检验指标。基因组学检验可以完成乙肝病毒HBV的DNA和高危型HPV的DNA检测等,应用于遗传疾病诊断、外源性感染诊断和治疗监测等。

此外,由于试剂在运输途中非常讲究温度控制,金域医学设立广州金域达物流有限公司,自建物流体系,向母公司及其他客户提供医疗冷链物流服务,但这部分的营收占比较小。

然而,接下来,风云君研究发现,寡头垄断格局并没有给市占率最高的公司带来好处。

(二)营收增长率不如竞争对手

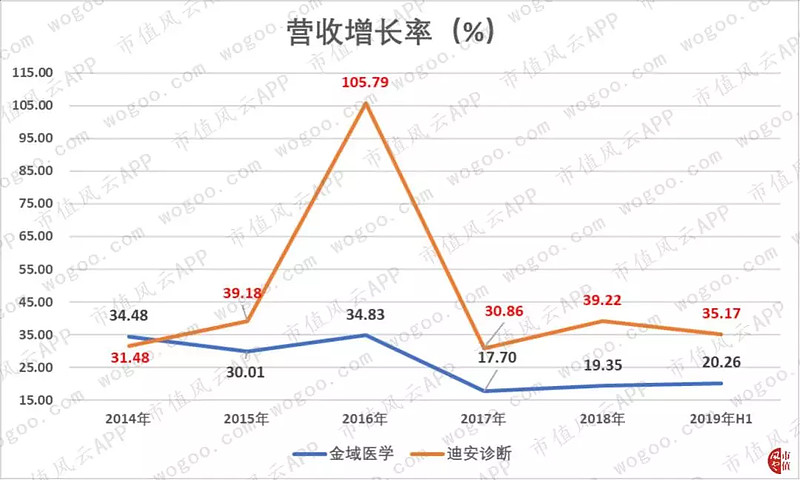

上文提及,第三方医检行业的复合增速达31%,如果公司能在寡头垄断格局中有较强的竞争力,其增速通常高于行业的复合增速,因为寡头会逐渐蚕食弱小对手的市场份额。

但是金域医学2017年上市后,营收增速莫名其妙地迅速下滑。

(注:红字为迪安诊断营收增长率)

2017和2018年,金域医学的营收增长率猛跌至17.7%和19.35%,均低于全行业复合增速31%。这或许表明金域医学的市场份额正逐渐被竞争对手蚕食。

反观迪安诊断的营收增长率一直维持在30%以上,2016年的增长率达105.79%,高于金域医学,其中对标金域医学的医学诊断业务营收复合增速约为30%,与行业增速持平。

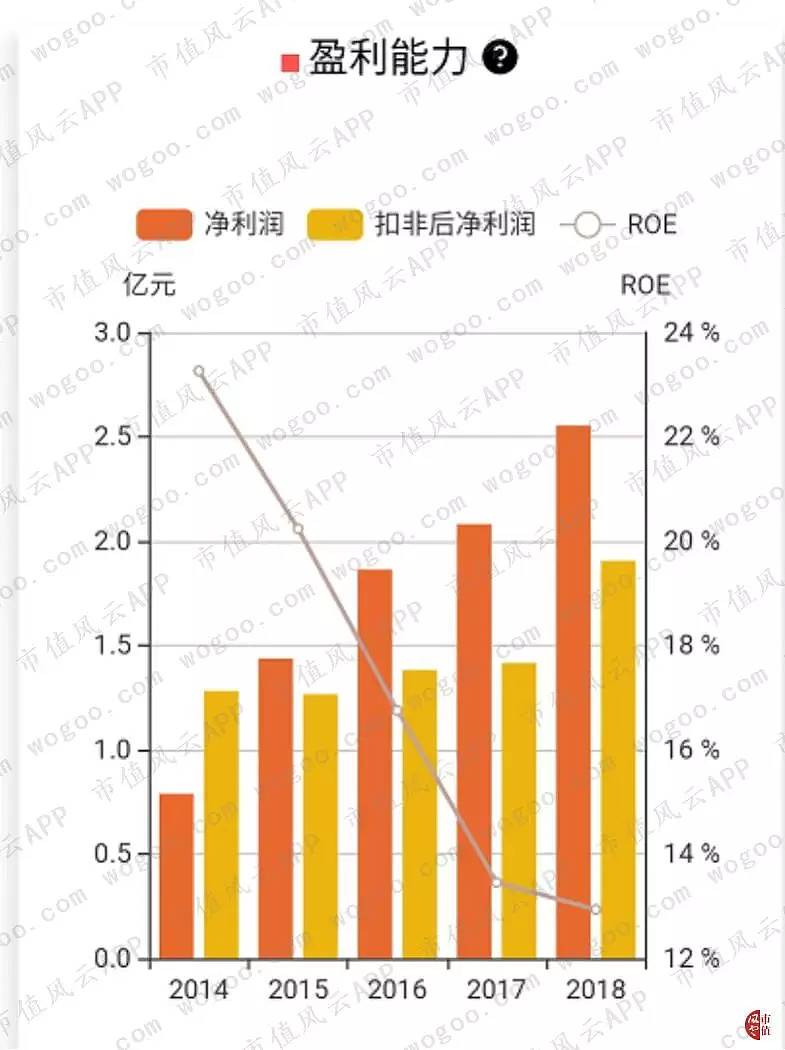

紧接着,我们再来看看金域医学的净利润和扣非净利润情况。

(来源:市值风云“吾股大数据”系统)

金域医学的净利润从7886万上升至2018年的2.55亿,复合增速34.14%,高于营收复合增速25.52%。

但仔细一瞧就发现,金域医学的同期扣非净利润复合增速仅为10.43%,且扣非净利润占净利润的比例越来越低,从2014年的162%跌至2018年的74.6%,表明净利润的增长有非经常性损益的“功劳”。

其中,2018年,金域医学的净利润与扣非净利润相差的6500万中有5113万是政府补助。此外,公司的ROE从2014年的23.26%下滑至18年的12.94%,表明盈利能力出现明显下滑。

反映出公司盈利能力转弱且低于同行业的还有毛利率和净利率。

(三)毛利率净利率分析

金域医学的毛利率从45.48%跌至38.83%,净利率从4.32%提升至5.64%。

(来源:市值风云“吾股大数据”系统)

金域医学的毛利率逐年下滑,且2018年低于行业毛利率中位数;净利率基本维持平稳,但行业净利率中位数呈上升趋势,随着时间的推移,公司与行业中位数的差距反而逐渐扩大。

而根据其招股说明书显示,金域医学各检验项目的单价基本呈逐年下降的情况,这是其毛利率逐年下滑的主要原因。

虽然金域医学把锅甩给“政府指导价格下降和市场竞争加剧”,但是双率均低于同行业的问题又如何解释?

那么金域医学的财报是否毫无亮点?也不尽然。

(四)应收账款账龄结构更健康,计提更为严谨

金域医学的流动资产的“大头”是应收账款,这与客户是医院,回款期较长有很大关系,但比起迪安诊断,金域医学的账龄更为健康。

下图是金域医学2018年的应收账款账龄结构:

下图是迪安诊断2018年的应收账款账龄结构:

(来源:Choice)

分析两张表格和同期营收,可发现两点:

1、金域医学1-6个月的应收账款占比为86%,高于迪安诊断的79.23%;金域医学的应收账款占营收的比例为30.21%,同样高于迪安诊断的42.5%,表明金域医学应收账款的回款能力更强。

2、金域医学的坏账准备计提政策在“1至2年”账龄的集体比例为30%,迪安诊断只有20%,表明坏账计提准备更为严谨。

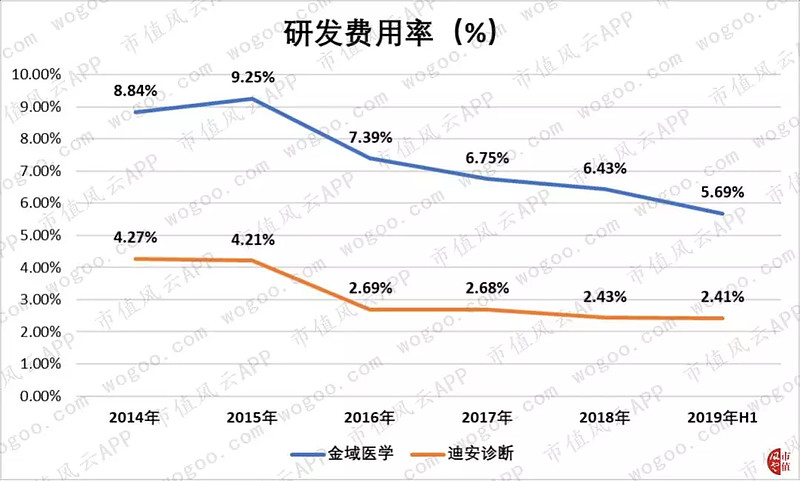

(五)研发支出高于迪安诊断

虽然迪安诊断的业务包含医学诊断和体外诊断,因而营收较高,但金域医学历年研发支出均高于迪安诊断。

而且,金域医学的研发费用率也远高于迪安诊断,但两公司的总体趋势逐渐下滑。

金域医学能否在行业竞争中凭借市占率第一的优势,止住盈利能力下滑的颓势呢?我们拭目以待。