这里只考虑中国国内市场,30万+NEV SUV的销量市场空间,也就是对应Tesla的model Y,蔚来的ES8、ES6,理想ONE,奔驰EQC,奥迪etron,捷豹E-pace等一众新能源中大型SUV。

1. 市场:国内从2018年,狭义乘用车市场开始呈现负增长

可以做个推论,国内狭义乘用车市场,进入了缓慢增长期,或者说存量增长期,总之一句话,乘用车需求不像以前那样蹭蹭蹭往上涨了,国人车买够了,买车换车更谨慎了。

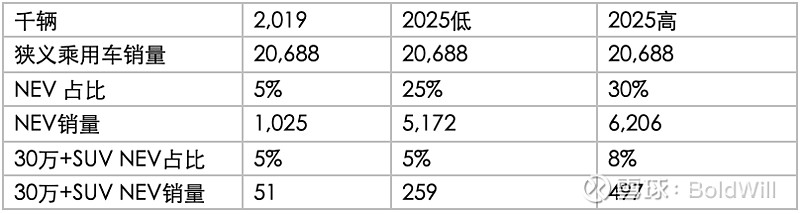

根据国家工业和信息化部的《新能源汽车产业发展规划(2021-2035年)》意见稿,2025年,新能源车占新车销量的25%,而2019年的占比是5%。NEV市场份额挤压燃油车,几乎是板上钉钉的趋势。我们这里使用一个25%-30%的区间。

做个最懒的假定,假定2025年,狭义乘用车销量恢复至2019年的水准,也就是2068.8万辆,那么这是第一个天花板。

2. 30万+NEV SUV的市场份额

乘联会和汽车工业协会的统计数据,30万+的SUV占乘用车总销量的5%,根据历史数据,该占比从2018年逐年增加1%,也就是说国人越来越能买得起30万+的SUV,由此推断2025年占比在5%-8%之间;

假定新能源车按价位销量比例和大盘一致(根据2019年model x ,蔚来,理想ONE的销量可以印证,基本符合),也就是说到2025年,30万+的NEW的SUV占整体NEV销量的占比区间也是5%-8%;

2019年30万+NEV SUV销量现状:

3.那么结论就是:到2025年,国内30万+ NEV SUV销量区间是【26万辆 ~ 50万辆】

4.在这个市场,几乎可以预见,Tesla和蔚来等头部玩家,会碾压传统厂商以及后面的挑战者,也就是model Y,蔚来ES8、ES6,理想ONE的天下,而奥迪etron、奔驰EQC、捷豹epace、保时捷taycan、腾势等等等等,都不太能有太大的挑战。

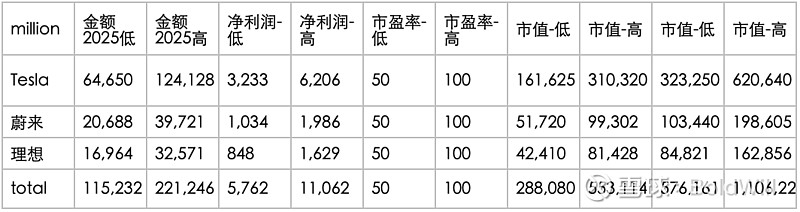

5.再做几个更不靠谱的假设,假设model Y占比50%,蔚来20%,理想ONE20%,其他10%,根据售车单价,可以预计这一块儿的营收规模:【1152亿 ~ 2212亿】,即美元【168亿~323亿】

6.更加不靠谱的假定来了,假设把30万+NEV SUV所有业务看成一个上市公司,他的净利润率到2025年假定为5%,市盈率区间给到50-100倍,这家公司的市值空间如下:【2880亿~11062亿】即美元【421亿~1617亿】

而蔚来市值区间是RMB【517亿~1986亿】/美元【76亿~290亿】

理想市值区间是RMB【424亿~1628亿】/美元【62亿~238亿】

说明

1. 数据推演,因为层层的假设数据,总会出现差之毫厘谬以千里的现象,推算销量规模用了乘用车大盘 ——> NEV占比 ——> 30万+SUV占比,市值用了净利率 ——> 市盈率,每一步的值进行微调,得出的结果差距都会放大,所以,数据应该是越到后来越不靠谱,但意思是这个意思。

2.蔚来也不全出30万+的SUV,但目前是这样,所谓1年出一款新车,到底能买成啥样,这个确定性比ES8、ES6要小很多,同理,理想ONE下一款全尺寸高端SUV5年内也不一定能面世;

3.根据这个推演,全按高值来看,5年内,蔚来和理想销量有3倍空间,突破2025销量10万,营收有4倍空间,突破400亿RMB。

4.更加不靠谱的市值推演,实际上前几天蔚来市值已经260亿美元了,也就是说,我主观的认为,目前蔚来和理想的价格,不算是个好价钱。

5.当然这可能是一个非常没有想象力的推演,有可能蔚来和理想他们替代燃油车的进度比想象中的要快的多,资本市场对他们有更高估值也很正常。

6.有一点是毋庸置疑的,Tesla,蔚来,理想,小鹏,一定是时间的朋友,开过他们的人都应该能体会,值的长期关注,但对于一般的投资者,买入点也相当关键,如果你没有在前几个月,蔚来2块、3块、6块,理想14块的时候买入,尤其没在Tesla 200、300的时候买入,那这一波的涨幅短期内是不可能重现的,就不用奢望他们很快再涨个好几倍,这不符合客观规律。