$贵州茅台(SH600519)$ $中国平安(SH601318)$ $宁德时代(SZ300750)$

1、股票数量越来越多。

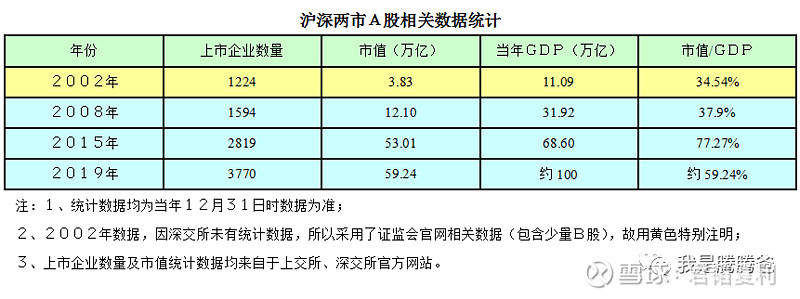

2002年底中国股市共发行了1224只股票,而到了2019年,仅A股就高达3770只,17年增长了2倍多。

而且,随着创业板、科创板的开通,近年来的发行速度愈来愈快。

从2002年到2008年,6年时间发行了370只,年均60只;从2008年到2015年,7年时间发行了1225只,年均175只;从2015年到2019年,4年时间发行了951只,年均238只。

注册制目前还只是在科创板上牛刀小视,未来三年有望全面推行,到时候会是一种什么样的景象呢?

2、市值越来越大。

2002年的时候,整个市场股票市值也只有3.83万亿,还不如今天工商银行+中国平安两只股票的市值大,占当年GDP的比例还不足35%。

而现在A股整体市值已经高达59万亿以上,经过四年多的熊市折磨,占今年GDP的比例,预估接近60%。

市值对GDP的占比,可以粗略地看作一国之证券化率。

正常情况下,一国证券化率100%为合理水平。

如果以此为标准,2002年的证券化若上升到100%,会有2倍以上的距离,而目前的证券化率若上升到100%,则顶多有1倍的距离。

3、估值越来越低。

以前是股票数量少,市值也小,股票是稀缺品。

现在是股票数量多,市值变大,股票已经不再那么稀缺。

未来是股票数量会更多,市值会更大,股票会变得非常不稀缺。

以前是卖方市场,股票少,所以卖得贵——也就是估值高。

以后呢?

卖方市场,会转变成买方市场。

从历史的大趋势上看,股票卖出的价格只能是越来越低——也就是估值越来越低。

也就是说,上边提到的1、2两点变化,直接导致了第3点变化。