一、2020无春季躁动,股票重防守

明年一季度还是保守点好,对“春季躁动”的预期别太高。今年春季躁动一方面是对上一年过度悲观预期的修正,另一方面是因为一季度经济数据的暂时好转,经过了2018一年的下跌,破净数量接近极值,市场的整体估值已经很低,因此出现了较大级别的估值修复行情。但目前来看,市场的估值仍不高,但不少涨幅已经偏大,涨幅 50%的公司接近500家(占比15%),今年率先发动行情的核心资产已经略微拥挤。从近期的市场表现来看,明年的“春季躁动”可能被提前反馈了,延续性被打折扣,谨防预期落空,大金融虽是往年春季行情的发动机,也可能变收割机。

二、股市波动加大,有望挑战3500点

市场已经积累了较大的获利盘,波动可能会超出市场预期,向上向下都存在着超预期的可能性,但已知变量和当前 A 股估值水平决定了 2020 年 A 股的方向仍是向上,即便有向下的超预期,也是短期利空导致的情绪破坏,下跌即买点,极限区域大约在2700。点位来看,有望冲过3300点挑战3500。

三、周期行业的超额收益更理想

今年的市场被消费股和科技股强劲了风头,而周期行业龙头普遍折价。两种风格已经被演变到了极致,历史告诉我们,当一种市场风格演变到极致的时候,另一种风格的赚钱机会开始变大。对标美股,A股中的能源、建材、建筑行业估值更低、盈利能力也接近。

最近两年周期股估值持续走低,主要因为投资者担心经济持续下行趋势,陷入“低估值陷阱”,但部分行业龙头已经提前走了出来,具备了穿越牛熊的能力。另外面板行业已经进入了周期的拐点,从2017年面板的价格持续下跌,目前行业龙头出现了单季度亏损,韩国厂商加速退出意味着行业即将反转。明年伴随着经济波动收敛,盈利企稳,周期股“低估值陷阱”将被缓解,有望带来超额收益。

四、逆周期政策二季度发力

债务周期之下,最受关注的是房地产和基建投资。GDP的增速明年一季度仍然承压,预计明年专项债发行额度将继续提升至 3 万亿元,节奏可能前移,逆周期调节政策可能在二季度开始发力,基建的杠杆能否实质性回升,最关键的是看存量隐性债务能否寻求破题,这一大预期差可能在明年呈现。

五、一线房企拥有投资机会

房地产行业流动性也将得到改善,竣工面积同比增速持续修复。竣工增速由负转正,同比增速达到5%。 历史告诉我们衰退期买入房地产板块的超额收益较高,逻辑是:基本面明确向下,政策博弈值博率高,行业资金配置效应明显,地产龙头企业优势仍在继续,集中度持续提升。

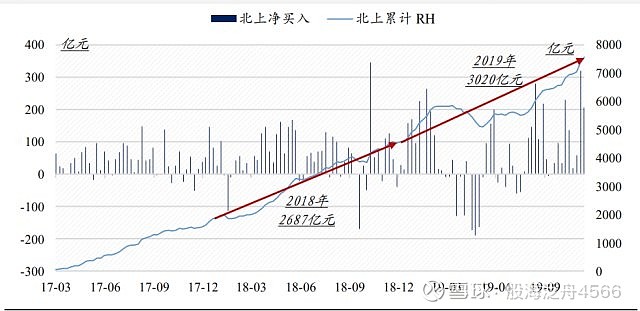

六、2020增量资金超万亿

2019年增量资金不足,存量博弈是当前市场的环境,明年各路资金仍会大量涌入A股。预估银行理财子公司对应的增量资金规模在 1600 亿元,新成立的偏股型公募基金有望达到5000 亿元,根据北上资金近几年流入A股的斜率来看,2020 年外资净流入的规模在 3500 亿元左右。

七、居民开始跑步入市

2018 年我国居民资产中房地产占比为 70%,对股票和基金配置比例仅为 3%,面对房地产的严调控、P2P的集体暴雷和负利率的趋势,受益于人口年龄结构变化、产业结构调整等因素,未来居民资产配置将从房产转向股权资产。随着明年全面牛市的开启,赚钱效应的逐渐扩散,也会吸引更多的居民资金入市。

八、科创板后半年出现“黄金坑”

科创板已上市的公司中,相对于最高价的调整中位数超过 40%,其中最大跌幅超过70%。当前科创板的估值水平仍然相对较高,目前正处于杀估值的环节。随着板块估值中枢的持续下移、部分增长迅速的公司逐渐对估值消化,预计明显后半年科创板能够彻底企稳。

九、美元转弱,美股牛市终结

美国经济仍处于增速下滑周期,而欧洲、 日本以及中国近期已出现逐步企稳态势。在贸易冒富反复的背景下,美国企业的盈利状况料将继续恶化,消费行业近期也出现了下滑。标普 500估值仍处于18倍附近的较高水平,明年的企业盈利增速预降低,当前美股无论是胜率还是赔率明显不高。按照当前赔率排序 :A股>恒生指数>恒生中国企业指数>美股。

十、港股迎最佳配置机会,2020跑赢全球

港股这轮下跌已经比较充分AH溢价水平也接近历史极值,港股的整体估值极低,仅次于俄罗斯。尽管明年港股面对不确定性事件比今年要多,但存在着比较大的预期差,北上资金大量增持A股,南下资金也没有停止脚步,也在抢夺港股的定价权。