申明:以下预测内容仅供参考,不能作为交易的依据!

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。$聚和材料(SH688503)$

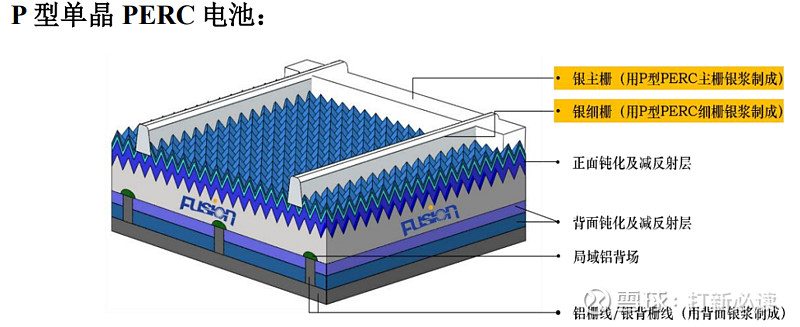

聚和材料(688503):公司始终专注于新材料、新能源产业,是一家专业从事新型 电子浆料研发、生产和销售的高新技术企业,目前主要产品为太阳能电池用正 面银浆。

经过长期自主研发,公司已经掌握了高效晶硅太阳能电池主栅及细栅银浆 技术、TOPCon 高效电池成套银浆技术、超低体电阻低温银浆技术等多项核心 技术。目前,公司基于核心技术开发的产品已能满足多晶 PERC 电池、单晶单 面氧化铝 PERC 电池、单晶双面氧化铝 PERC 电池、N 型 TOPCon 电池、HJT 电池等多种主流及新型高效电池对正面银浆的需求,并针对金刚线切片技术、 MBB 技术、叠瓦技术、无网结网版印刷等特定工艺特点开发了相适配的正面银 浆产品。

2020 年度,公司正面银浆产品市场占有率排名国产厂商第一位、全行业第 二位;2021 年度,正面银浆产品销量达 944.32 吨、销售收入超过 50 亿元,第 一次替代境外银浆企业,成为全球正面银浆出货第一的企业,为正面银浆产业 的国产化替代作出了重要贡献。公司充分利用在光伏正银产品研发、生产过程 中积累的各项资源,积极开发、推广非光伏领域用银浆产品,部分产品已形成 少量销售。

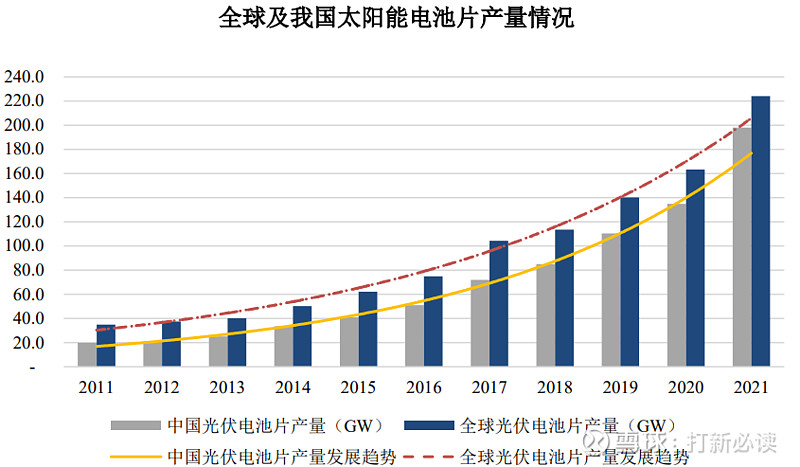

正面银浆主要用于制备晶硅太阳能电池上的金属电极,太阳能电池的市场 规模决定了正面银浆的需求量。根据中国光伏行业协会统计,2021 年全球太阳 能电池产量约 224GW,同比增长 37.00%;我国太阳能电池产量约 198GW,同 比增长 46.80%,占全球总产量 88.39%,全球太阳能电池产业持续向我国集中。

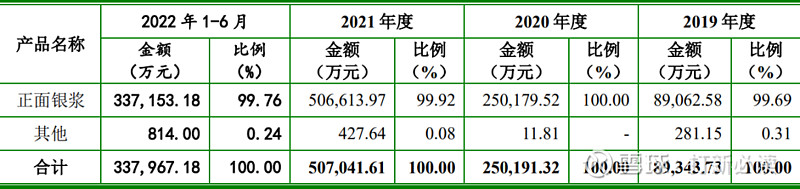

主营业务收入的主要构成

国内外主要公司:

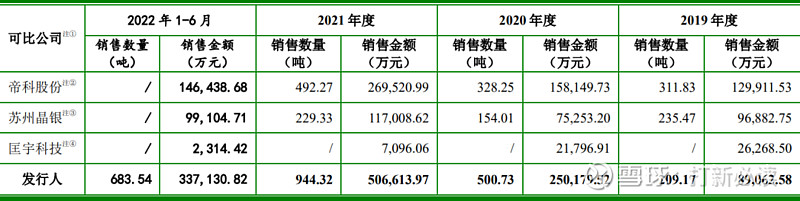

目前,公司竞争对手主要包括贺利氏、硕禾电子等境外公司,以及帝科股份300842、苏州晶银、匡宇科技等境内正面银浆企业,

报告期内,公司与同行业可比公司在光伏正面银浆业务领域的销售金额与 销售数量情况如下:

募集资金用途

财务分析:

(数据来源:同花顺F10)

(数据来源:同花顺F10)

预计2022年1月至12月归属于母公司所有者的净利润为36,000.00万元至40,000.00万元,与2021年度同比上升45.88%至62.09%(信息来源:2022-11-22 临时公告)

结论:预计中签每签预获2万,建议申购,后期建议一般关注。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注