申明:以下预测内容仅供参考,主要文字内容来源于公司招股说明书!

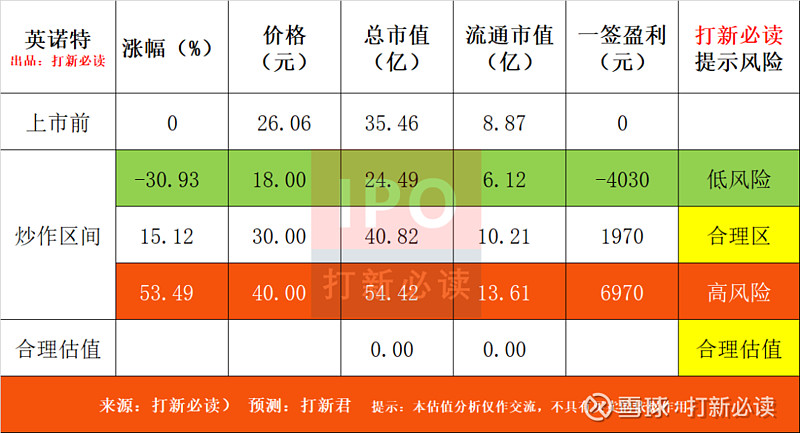

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。$英诺特(SH688253)$

英诺特(688253):公司主营业务POCT快速诊断产品,公司以呼吸道病原体检测为特色,以急诊,尤其儿童门诊检测为切入点,同时覆盖了优生优育、消化道、肝炎等多领域检测。

来源:公司招股说明书

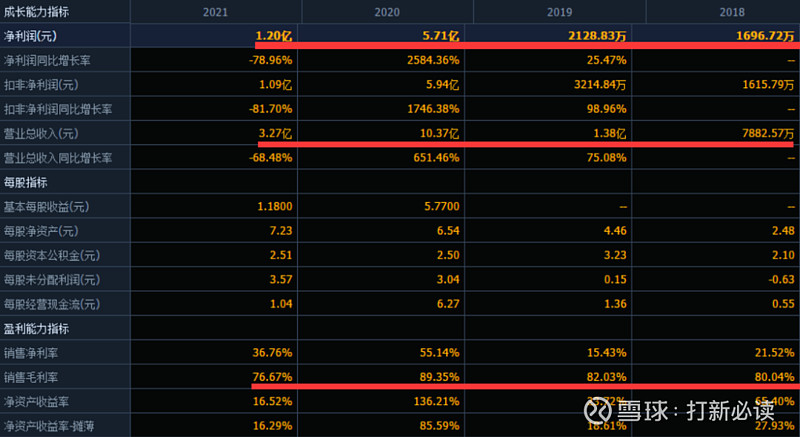

公司过去四年营收分别:0.788亿、1.38亿、10.37亿和3.27亿,净利润四年分别为:0.16亿、0.21亿5.71亿和1.2亿,表现出因为疫情原因,前年公司业绩达到最高峰,去年业绩出现较大幅度的下滑。公司近四年毛利率分别:80%、82%、89%和76.67%。

公司今年一季度营收0.69亿继续快速下滑46%,净利润0.26亿下滑61%。公司预计今年上半年营收2.2-2.5亿较同期增长1.34-15.16%,归母净利润预计0.95-1.15亿,较去年同期变动-0.4-20.5%。公司2季度单季表现出快速反弹,这与2季度疫情有卷土重来相关。整体来看,公司业绩因疫情变化而变化。

公司主营业务

(来源:公司公告)

行业内其他公司:

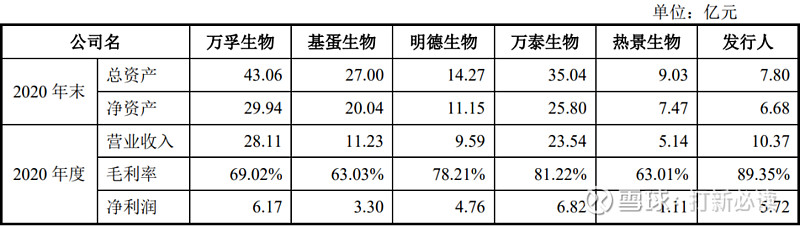

国内公司:万孚生物(300482.SZ)、基蛋生物(603387.SH)、明德生物(002932.SZ)、万泰生物(603392.SH)、热景生物(688068.SH)

(数据来源:各公司公告或者定期报告或招股说明书)

募集资金用途

(数据来源:公司公告)

财务分析:公司近四年毛利率分别:80%、82%、89%和76.67%

(数据来源:同花顺F10)

(数据来源:同花顺F10)

公司预计今年上半年营收2.2-2.5亿较同期增长1.34-15.16%,归母净利润预计0.95-1.15亿,较去年同期变动-0.4-20.5%。公司2季度单季表现出快速反弹,这与2季度疫情有卷土重来相关。整体来看,公司业绩因疫情变化而变化。

结论:后期不建议关注。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。