申明:以下预测内容仅供参考,主要文字内容来源于公司招股说明书!

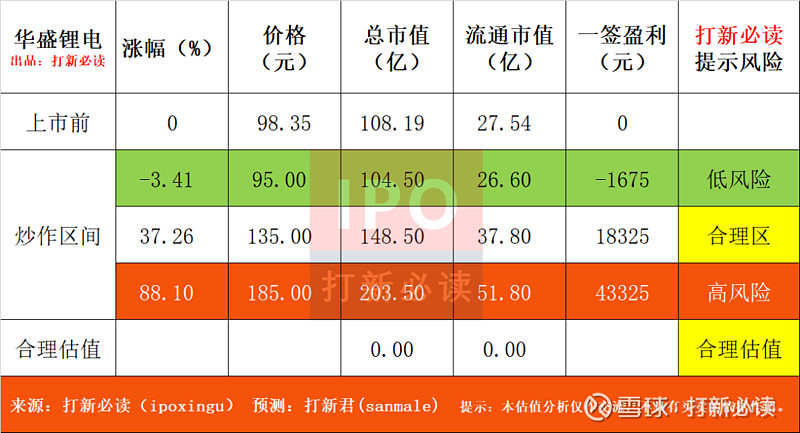

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。$华盛锂电(SH688353)$

华盛锂电(688353):公司主营业为锂电池电解液添加剂研发销售,主要产品点化学品及特殊有机硅两大系列已覆盖国内市场,同时出口世界各国。

公司碳酸亚乙烯脂和氟代碳酸乙烯脂,广泛用在新能源汽车、电动两轮、工具、移动基站、光伏电站、3C等领域。特殊有机硅领域,公司是少数拥有‘非光气法生产异氰酸酯硅烷’的技术厂商。

公司当前正积极拓展电解液添加济的产能,保持公司规模化地位。

2021年2月比亚迪供应链公司受让入股1.98%股份。

公司随着动力新能源车去年出货量猛增,近四年营收分别为3.69、4.23、4.45和10.14亿,去年营收增幅127%,四年净利润分别为:0.6、0.75、0.78和4.2亿,去年净利润增幅438%;公司近四年主营业务综合毛利率分别为 :40.25%、40.67%和、39.43%和62.11%。

今年一季度公司营收3.5亿继续大增128%,净利润1.53亿大增277%;公司预计今年上半年净利润为1.87-2.27亿区间,同比增长58-92%。表现出今年2季度单季净利润增幅出现放缓局面。

公司主营业务

(来源:公司公告)

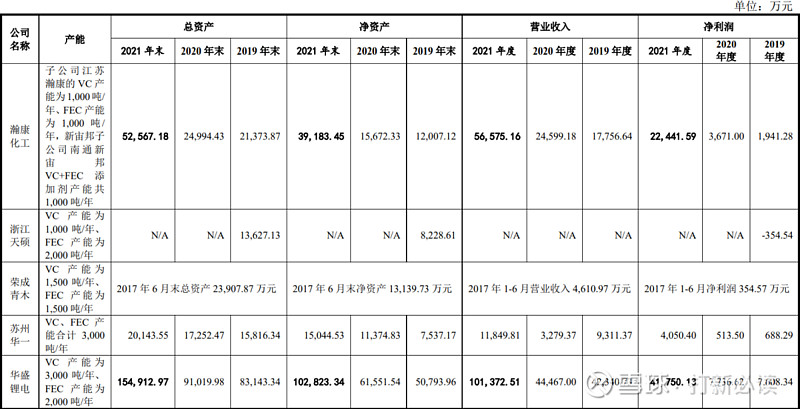

主要竞争对手:

瀚康化工、浙江天硕、荣成青木和 苏州华一。可比参考上市新宙邦、多佛多、江苏国泰等

数据来源:各公司公告和官网查询

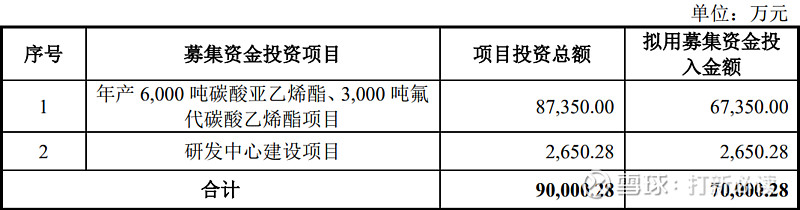

募集资金用途

(数据来源:公司公告)

财务分析:公司近四年主营业务综合毛利率分别为 :40.25%、40.67%和、39.43%和62.11%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

预计2022年1月至6月扣除非经常性损益后归属于母公司净利润为18,760万元至22,760万元,同比上升58.19%至91.92%。(信息来源:2022-06-24 临时公告)。表现出今年2季度单季净利润增幅出现放缓局面。

结论:预计每签获利1.8万,建议申购、后期建议一般关注。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。