在我从业初期,认识了一位海外的大型设备租赁商。听闻了他一件轶事,这位老哥精于投资之道,孩子到美国读书期间,当时美国房地产行业处于次贷危机后的低谷期,价格一跌再跌老哥果断下手,在大学周边买了套房。读完书回国的时候,把房子一卖,不仅本回来了,盈利比孩子几年的学费和生活费还多。

当时想的是,有钱人的生活真是轻松加愉快。现在自己也慢慢学习投资,也慢慢懂得了,投资是普通人必备的一个技能,这种技能能让自己的生活变得没有那么的艰难。而且本身这件事情也是所谓的“所以动心忍性,增益其所不能”的事情。

言归正传,现在的美国房地产行业不是一跌再跌,而是一涨再涨。部分城市的房价能飚出一年70%的涨幅,新房完全供不应求后,目前房租价格开始暴涨,构成了美国CPI迭创新高的重要一部分。按美国的专家预测,美国的住房市场供不应求的问题是一个next

decade(下一个十年)都要面临的严峻问题。

构成北美房地产市场严重供不应求的原因主要有三点(这部分内容大部分来自于NPR新一期的美国住房市场访谈):

第一:2008年次贷危机的后遗症。美国次贷危机后的大萧条期间,房价大幅贬值,市场上的房屋供过于求。美国的建筑业遭遇重创,在次贷危机之前的几年里,美国每年建造大约200万套新房屋。在次贷危机后,这个数字下滑到50-90万套,每年至少有100万套房子没有建成。

更可怕的一件事情是,由于这段时间,由于美国建筑业的极其不景气,人才培养机制完全断代。而无论是电工、水管工还是木匠,培养都是需要周期的。到了现在美国需要尽快建造更多房屋的时候,已经没有足够的蓝领工人来完成这项工作。一方面,由于需要等待工人的空闲时间,房屋的建筑周期开始拉长。另外一方面,又需要想办法去抢夺建筑承包商与分包商资源,被动拉高了房屋建造成本。美国目前建筑行业的现状是,你能在工地上看到众多的工程机械,可是你只能看到很少的建筑工人。

目前,北美各地开始试图让人们重新进入建筑行业。例如为进入这个行业的人提供免费的社区大学以进行技能培训。

第二:美国人均寿命的延长,婴儿潮时代老人的生活习惯的改变,导致二手住房的供给量大幅缩减。在正常的住房市场,一般有大约六个月的住房供应。但根据哈佛大学二月份的报告,目前美国的住房供应不足两个月,按照历史标准来看,这是美国住房市场上创纪录的低库存。目前待售(For sale)房屋刚刚超过100万套,比满足需求所需的数量少380万套。

一个重要的原因是代际之间对住房资源的争夺,美国的千禧一代已经到了要购买住宅的年龄,他们惊讶的发现市场上根本没有那么多的住房资源。

美国婴儿潮那一代老人目前的年龄段在50-70岁之间。这一代人拥有美国最大的房地产财富份额—44%,尽管他们只占成年人口的28%。美国传统的世代,变老的时候,或者卖掉房子搬进疗养院,或者换成一个小公寓,为下一代腾出市场空间。但是婴儿潮一代没有这样做,由于健康条件的改善和人均寿命的延长,这一代人依然充满活力。很多还在上班,即便是退休的群体,也希望保有自己的社交活动,希望和自己的朋友,熟悉的人呆在一起,最后他们选择在家里变老。

二手房资源的紧缺导致了新房市场的价格上涨更加不可抑制。也使得解决问题只剩下了最后一个选项,就是想尽一切办法大量建造新房屋。在新房建造中,目前最火爆的是BTR(Bulid to Rent),即房子建出来是用于出租的,大型机构,利用雄厚的资本力量,及现代大数据科技,从原先独栋住宅被个人所有者独霸的格局里,抢占独栋/联排住宅出租房屋市场。2020年全美建造了42000 套专门用来出租的独栋/联排住宅,约占所有独栋/联排住宅开工数的4%。

第三:美国特殊的分区法(Zone Laws),在大部分土地上建造除了独户独立住宅之外的任何建筑都是非法的。

这一点理解的不是太清楚,大致的意思是美国在一个街区增加更多的房子是很难的,需要老居民的同意。房主对建造什么样的房屋以及在哪里建造有发言权,这些决定都是由市议会和县监管机构在地方一级做出的。而市议会成员、市长和县主管也是房主,他们也往往年纪较大。所以他们的亲身经历更接近那些说“不要改变我的社区”的房主。

最后,在北美的各个社区,除了独栋住宅,老住户不欢迎别的建筑形式。当然这也是一种完全理性的行为。周围房屋资源少对老住户是相对有利的,这会促就房屋升值。更吊诡的是,一旦人们买了房子,新住户又会变成更加坚定的“拒绝改变者”。

以致于在美国的大部分地区,没有公寓,没有联栋住宅、没有小房子,没有二级住宅。如果不改变一些分区法律,美国就很难摆脱住房危机。现在好的一面是在美国的有些州,一些分区法开始在改变。我的朋友告诉我德州的很多新建住房都已经是联动住宅。

即便如此,问题的改善也需要很长的时间。

综合几个原因,美国千禧一代独立购房的旺盛需求,叠加供应问题的缓解需要时间。一般预测,美国的房地产市场将进入一个超长的景气周期。与之相对应,美国的建筑业、工程机械行业、设备租赁行业、后市场的家装领域都将迎来一个很长时间段的好光景。

类似于卡特彼勒(CAT)、美国联合租赁(URI)、莫霍克工业(MHK)都将迎来业绩的持续增长,虽然他们都已经各自涨了一大波。

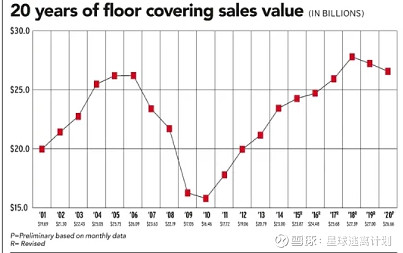

最后,聊一下美国房屋市场的家装领域的需求。按2020年的数据,美国的地板行业历经低谷期之后在待续增长,参照待续增长的新房增长量及二手房增长量,需求预计会持续增长。

而租赁市场的一片大火,又特别有利于LVT地板渗透率的持续提升。对于翻修需求占大头的LVT地板,大量的住房用于出租,2-3年地板翻新的需求会持续增长。

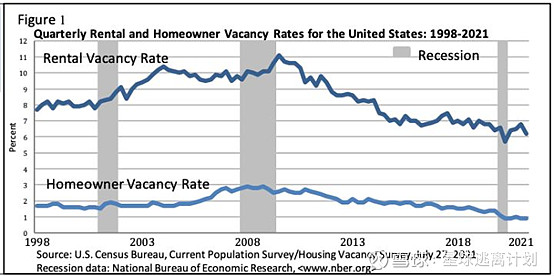

总体出租房及个人房东出租房空置率。来源:美国统计局

2021年,总体出租房屋出租率93.1%(空置率6.9%),个人拥有房屋出租率上升到99.1%,空置率0.9%,几乎没有空缺的。

美国底板行业总体销量(20年受疫情影响下滑):

LVT份额的不断提升:

目前市场对于海象新材的认知,有一个悲观的层面,是认为美国消费市场的井喷是由于政府大量发放补贴带来了,随着北美疫情状况缓解,政府补贴的取消,加息周期的迫近,北美的消费市场必然退潮。

这种观点,听起来有一定的道理。但是至少在美国的房屋市场,需求的井喷有着深刻的结构性的成因。在严峻的供需缺口下,不管是新房、二手房还是租房市场都会给这家销售结构以出口为主导的企业带来极其广阔的市场空间。

换句话说,这家企业面对的市场空间并不是一个可能会盛极而衰的市场,大概率是一个十年长牛的超级景气市场。

目前对这家企业的期待,就是能进一步拓宽渠道、新产能尽快释放,构造属于自己的成本优势、规模优势与渠道优势。最终是报表上业绩的逐步释放,叠加最后市场逻辑的改变,这家公司会迎来经典的戴维斯双击,在充满怀疑的眼光中完成向优质成长股的蜕变。