最近十来个交易日可转债市场跌幅不小,所以今天加仓的两只性价比相比一周前有很大的提高,给大家说说。

一、资产配置和转债估值

小鱼深入学习和实践投资,并写作文章已经有四年多时间啦,大概从18年下半年开始的,从初期的无知无畏,到现在我是越来越保守,对波动,对回撤的耐受力不断降低,所以啊,我会慢慢增加债权类资产,减少总体组合的波动和回撤。其中可转债就是我配置债权类资产的主力品种。

可转债有其自身优质特点,面值附近购买,到期收益率为正时购买,绝大多数时候是能够保本的,而且在存续期内有个看涨期权,能够取得不弱于股票的投资收益,而且还是在保本的前提下。您说这不就是bug的存在嘛。

得益于股市的回暖,小鱼今年的浮亏减少了许多,目前的股债比情况如下。大家可以看到可转债仓位占比达到了18%,预计春节前能达到20%以上。

小鱼一般都是通过可转债中位数来衡量整个可转债市场的估值,这段时间中位数估值有所下降,最高价发生在8月16日达到了131元,今天(2022年12月21日)中位数价格为116.76元。

好长时间没有贴我的可转债市场估值标准啦,见下图,目前可转债市场中位数价格116.76元在115~120元区间,处于二星级别,116.7元已经很接近115元啦,如果落在115元以内就属于三星级别。目前差不多算是合理估值。

二、加仓两只转债

本次买入的两个标的大丰转债和未来转债,我是通过把剩余时间从低到高排序,然后选到期收益率为正的,那么排在前面的就是大丰转债和未来转债。

策略的三个关键指标:

较短的到期时间+到期收益率为正+最新周期盈利为正,较短的到期时间,管理层促转股的意愿会比较强,从买入到获利了结等待的时间可能会较短。到期收益率为正,保证了最差的情况到期也能收回本金,风险小。盈利为正,确保正股基本面能说得过去,不会存在明显问题。

1、大丰转债

1).主营业务

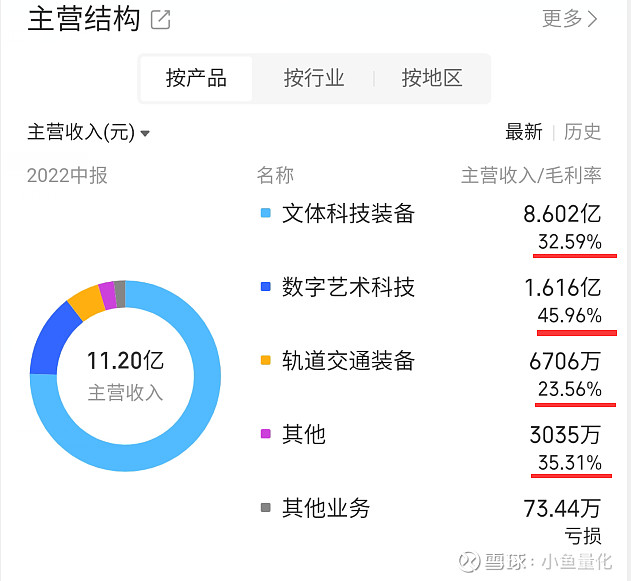

大丰实业是国内文体旅产业集成方案解决商,智能舞台领域龙头。大丰实业设立于2002年,前身为余姚市视听器材厂,致力成长为全球领先的文体旅产业整体集成方案解决商,集文体旅创新科技和文体旅赋能服务于一体的平台企业。

公司从事文体科技装备、数字艺术科技和轨道交通装备等业务,拥有行业领先的创意、研发、试制、生产和检测基地(或研究院),综合实力雄厚。尤其在智能舞台领域,通过多年品牌服务积累和技术创新沉淀,公司已成为行业龙头。

大丰实业的几个主营业务都还不错啊,毛利率都很好。

2).安全性

连续多年净利润为正,大体在2亿~3亿之间,最近两三年利润还有所增长呢,前三季度实现净利润2.325亿元。其他指标不再多说。

3).结论:

溢价率是真的不高,只有54%,现在市场上的可转债溢价率100%以上的太多啦;

PB=1.765,还有很大的下调转股价空间;

到期收益率为正主要是因为到期赎回价有116元,转债价格114元左右,在我买的可转债中不算低;

规模6.3亿,也不大;

剩余年限还有2.26年,算是相当低了,上市公司未来促转股的意愿会越来越高。

正股基本面优秀,今年前三季度盈利2.325亿。

2、未来转债

1).主营业务

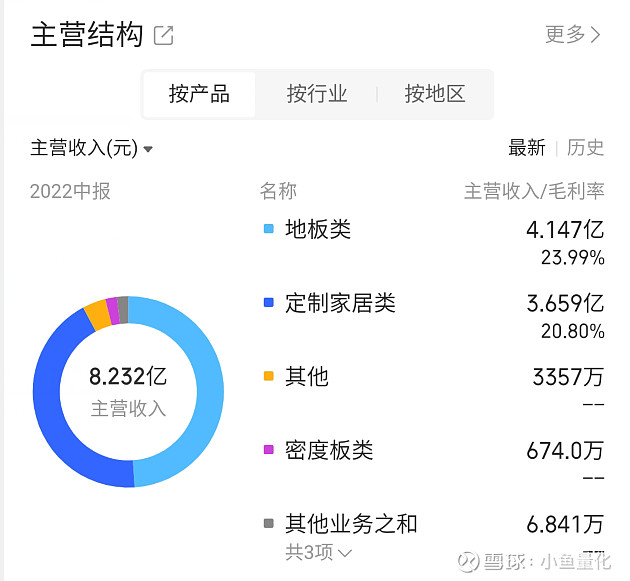

德尔未来的主营业务是地板和定制家具产品,属于房地产的下游行业,这两个业务在收入中的占比超过95%;前两大业务毛利率在20%以上看起来还行 。另外公司还有一个石墨烯行业的子公司,和大热的新能源有一定的关系,不过在营收中占比很小,大家只要知道有这个事就行,未来可能蹭上“新能源”的热点。

2).安全性

疫情这三年2020-2022年,有两年不太好,今年前三季度盈利也是大幅下降,好在还是正收益。

正因为他的归母净利润不太好看,我又看了下他的现金流情况。去年和今年前三季度的净现金流为正,而且净现比和收现比都高于100%,说明公司确实收到了真金白银,外部拖欠很少或者没有。这一点很好。

3).结论:

溢价率不高只有80%多点,算是不太高的一个;

PB=2,还有很大的下调转股价空间;

到期收益率为正,而且有1.51%之多,主要还是得益于到期赎回价有120元,转债价格117元附近,几乎是小鱼买入价格最高的可转债;

规模6.3亿,而且剩余年限只有2.28年,一下“妖”起来,突飞猛进的涨起来的概率很大啊;

3、资金来源

加仓这200张可转债的2万多来自现金。

本文完