前言:写到这两家公司我内心无比忐忑,两家公司都是做中国制造业的顶级上市公司,代表着中国白电的最高水平,真要把两家公司放在一起统计和讨论,可能出现中西药讨论式瞬间友尽的局面,真不希望出现,希望冷静对待。

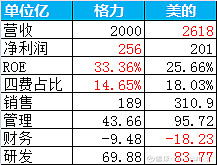

经营效率对比:格力胜出。

负债现金端对比:格力取胜优势明显。

现金流对比:美的经营现金流同比净利润胜出。

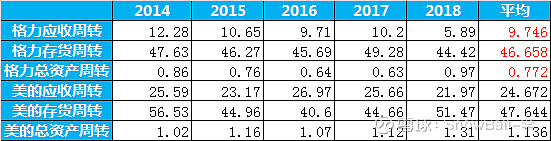

运营效率对比:格力取胜。

股息率变化:格力胜。

静态对比数据格力无论从经营效率、负债率、股息率、现金流都全面战胜美的,可以确定在当前数据支撑下格力更适合稳健的投资者。不过本文还没有结束,接下去我想用动态发展的眼光分析一下两个股的周期情况。

发展端路线不同,美的走的是多品类家电共同发展的模式,思路是打造全生态链产品(我家除了空调全是美的)。董总的对于空调精益求精的精神实在令人敬佩,几乎把运营效率做到美的的1倍,管理成本做到了美的50%。

美的给人的印象是产品多而杂,什么都有小到热水壶大到中央空调,样样俱全,品牌上给人感觉是样样都有但样样都做不到高端最好,永远产品品牌力永远徘徊于中游水平。与格力的效率对比美的有一种多元恶化的感觉,其实科技发展到今天美的有巨大创新机会在家电的互联和物联网,能否通过一类终端控制全部家电智能化。我感觉家电智能互联是美的打造全产业链家电成功与否的在未来10年的关键性因素。如果全生态链的互联互通实现,美的的全产业链布局在品牌端就能获得更大的优势,从而提升运营效率和资金效率。

美的全产业链生态走出口路线,类似当年的日系白电,未来看点就是全产业链产品智能品牌化和产品国际化,以及经营效率是否能够提高。

回到格力,格力给人的感觉是品牌专精空调王者。对应市场空间就与城镇化率和房地产发展关联性比较大,一般数据认为城镇化率到70%是极限。目前国内的城市化率是60%,理论上格力离天花板还是很大的空间。

格力一直想扩品类,失败比较多,原因可能是管理层对于空调非常专业但对非空调类确实不行,如果不扩品类或者扩类不成功,单一品类空调如果遇到瓶颈期业绩出现滞涨时间会比较长。扩品类成功,按格力的效率会比美的更上一层楼。

最后用一张表格总结本文:

在祖国生日之际,希望中国的白电双龙头,可以成为世界的白电双龙头。