坚定投资永续增长型行业里的优秀鸡,让我们一起慢慢变富,详情请关注: $慢慢变富行业精选(TIAA026053)$

本文是《价值事务所》的原创文章第1231篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

在之前盈康生命的文章中,我们可以说再一次领教到了海尔的强大,海尔看似是一家家电企业,但整个集团覆盖面其实特别广,即便是在医疗这个保守的圈子,也有非常深厚的积累。

除了盈康生命这个做医院的上市企业外,海尔在医疗圈还有海尔生物这家上市企业,不同于盈康生命的“存在感寥寥”,海尔生物上市前就备受关注,上市后短短两年时间便实现了市值十倍腾飞(发行价15.53,最高涨至149.86),即便2021-2022是生物医药整体水逆期,但表现比起同行也坚挺了不是一点半点,在其余龙头纷纷70%、80%甚至90%斩的背景下,他也就只是腰斩而已。

要知道,资本市场虽然短期非常“脑残”,但对资产的长期定价能力却从不失误,想要得到市场先生的长期奖赏,只能是企业自身发展过硬。

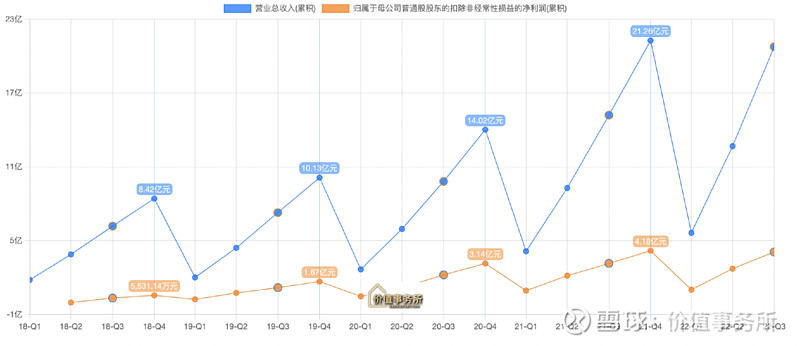

我们看下图,海尔生物近五年业绩表现确实非常漂亮,即便是有种种不利因素的2022,前三季度依然实现了营收36.63%、扣非净利润26.57%的优秀成绩(之所以说扣非,因为他投资了联影,而且还存在部分股权激励费用,所以净利润有点无法反映真实运营情况)。

01

价值事务所

海尔孵化的隐形冠军藏不住了

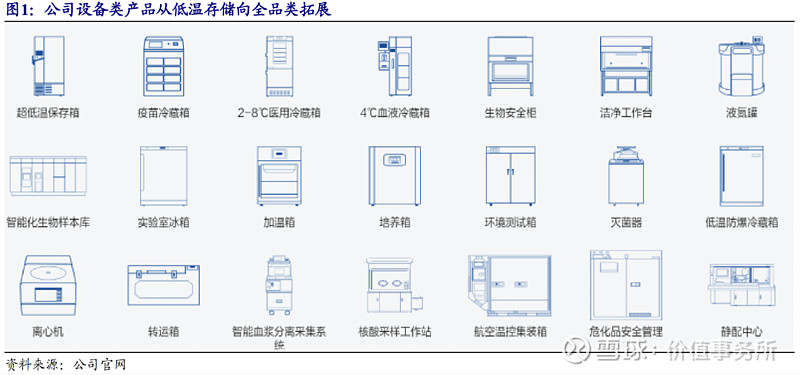

海尔生物是做低温存储起家的,目前在低温存储行业排名全球第三。

想想也好理解,海尔自己作为国内三大白电巨头,最出名的产品之一就是冰箱,一个很擅长做电冰箱的企业,把自己的能力稍微迁移一下去做生物医疗方面的低温存储,自然就会比一般的企业更顺利。

在生物医疗领域,需要使用低温存储的场景非常多。别的不说,就复星医药代理的辉瑞mRNA新冠疫苗,存储运输条件就是出了名的苛刻(零下70摄氏度保存),像疫苗、细胞、血液、器官等等都是低温存储的常客,随着人类医疗技术的进步,越来越多的生物、细胞类药物/产品问世,以后使用低温存储/运输的场景只会越来越多。

目前,海尔生物的低温存储设备可以实现-196℃至 8℃的全覆盖。

当然,虽然海尔生物在低温存储领域还有很多潜力可挖,但公司发展至今,业务领域已经不仅限于低温存储了,早在2015年,公司就看到了传统医疗低温储存行业插上数字化翅膀后的广大空间,于当年启动了智能物联网解决方案的研发工程,2017 年便研发出首台物联网超低温保存箱,开启了依托现有业务及场景开发的物联网配套解决方案全新发展阶段。

所谓的智能物联网解决方案,是所长照搬的海尔自己的说法,讲道理,这个说法其实很不友好,一般的同学并不好理解,直白一点翻译就是,数字化整体解决方案。落实到实验室,就是让实验室变得更“数字化、自动化”,落实到医院的一些场景亦然。

可能一开始,海尔只是让自己的冷藏设备、运输设备多了很多传感器,可以实时监测一些指标,并将这些指标实时上传至手机、电脑,就这样慢慢扩展和完善业务线,海尔由单一的低温存储业务开始向智慧实验室、智慧公共卫生、智慧用血、数字医院等全场景方案定制持续升级。

现在我们去看海尔生物的财报,他就将自己的业务分成了两大块,生命科学和医疗创新。

生命科学主要就是实验室需要用到的设备(包括低温存储设备在内),当然,最重要的是直接给实验室提供一整套实验室解决方案,就好比我们需要装房子,装修公司直接从设计到施工全包,我们啥都不用操心一样。

想要做到一站式全解决,自然就需要不断扩产品线,增加SKU,深入了解各个实验室内部运作细节,了解客户需求。未来的增长方向,一是增加下游实验室客户的渗透率,为越来越多实验室提供整套解决方案,另一方面便是从做科研的实验室向生物制药等工业应用场景延展。

2022H1,海尔生命科学板块共实现收入 6.3 亿,同比增长 63.19%,而2022前三季度同比增长46.31%。

至于医疗创新,也就是围绕智慧用血(血液相关,如血站采供血建设解决方案、血液成分采集解决方案等)、智慧公卫(疫苗、体检、采样等相关场景)、数字医院(医院输液/注射药品调配中心、手术室、药房等相关场景)等场景解决方案不断延伸、纵深发展。

咱们下图以公卫(即疫苗、体检、采样等场景)为例,看一下需要用到的设备情况(总之都是些和低温存储密切相关的设备)。

2022 年H1,海尔的医疗创新板块实现收 入 6.4 亿元,同比增长 21.35%,而2022前三季度则同比增长 29.52%。

02

价值事务所

设备龙头的共同选择

我们看下图,海尔生物近些年之所以增势迅猛,其实是托整套数字化、智慧化解决方案的福,物联网收入占公司整体营收的比例短短一年半就翻了近一倍。

其实,不仅仅海尔生物,我们看迈瑞、华大智造近些年的动作不难发现,有追求的医疗设备企业,现在都在从单纯的设备提供商向服务平台商转型。

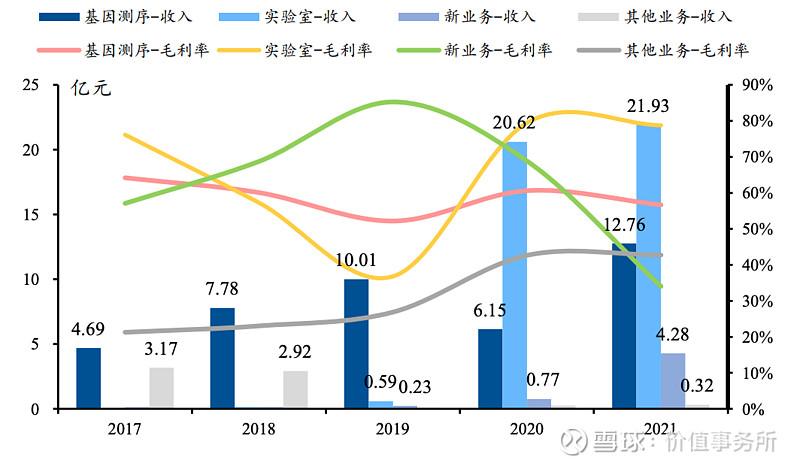

下图是华大智造近些年的营收情况。2019年之前,华大智造的所有收入都来自基因测序仪器和配套耗材,2019年起,公司的实验室自动化业务(和海尔的实验室整体解决方案可以理解成一类东西)就迅速崛起,虽然绝大多数要归功于新冠(核酸检测样本量太大,需要实验室极其自动高效),但即便剔除新冠,实验室自动化业务增长也是极快的,根据公司之前电话会的说法,2020-2021年剔除新冠的实验室自动化收入分别是1.1亿和1.65亿,而2019年这项业务的收入是0.59亿。

迈瑞亦是如此,也是在2019年左右,迈瑞在原有三大产品线的基础上,相继推出“瑞智联”、 “瑞影云++”、“迈瑞智检”三大智慧医院IT解决方案。

截至2021年底,“瑞智联”IT解决方案实现签单医院数量累计超过200家,仅2021年新增超过150家;“瑞影云++”实现累计装机超过1300套,2021年新增超过1100套;“迈瑞智检”实验室IT方案在全国实现了近60家医院的装机,其中60%为三级医院。

截至2022H1,“瑞智联”IT 解决方案实现签单医院数量累计近 300 家,其中 2022 年上半新增超过 80 家;“瑞影云++”实现累计装机超过 2000套,2022年上半年新增装机近800套;“迈瑞智检”实验室 IT 方案在全国实现了近 90 家医院的装机,其中 70%为三级医院。

当小企业们还在艰难地说服甲方爸爸买他一台设备时,头部的龙头如海尔生物、华大智造、迈瑞已经开始把竞争从单一单品、单一维度引向了全产品、全系统、全维度的竞争。

如果说小企业单一产品还有弯道超车的希望,那么,全产品、全系统、全维度弯道超车就不要想了,毕竟,一个方面落后还好追赶,到处都落后还怎么追嘛!

而且对于甲方爸爸来说,完善的一站式服务解决方案也是非常具备吸引力的,因为省心省事呀,就好比装修,如果我们有这个经济实力,肯定希望装修公司全部包完呀,不要让自己什么都操心。

海尔生物提供的整体解决方案对比其他同行还有一个优势,正如前文所讲,海尔集团就有个做医院的上市企业,本来就有不少医院,自己就是做医院的,自己当然更清楚这些下游客户更需要些什么东西,对终端应用场景也能理解得更深刻。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

@今日话题 @雪球达人秀 @雪球征文 @新能源大爆炸 #财报云调研,投资大炼金#