赞了的2022发财,关注的年年发大财!

本文是《价值事务所》的原创文章第1171篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

在昨天的文章中,《价值事务所》给大家科普了一下分子砌块是如何在药物研发/制造过程中起作用的,讲了分子砌块企业可能最佳的发展策略(没读过的朋友最好回头读一下昨天的文章,不然今天的知识就难以全部理解了)。

一是做更多的砌块种类,备更多的现货,更快响应客户爸爸的需求,更及时地将货送到。

砌块这种东西,虽然有一定的技术含量,但也并非不可复制,只要企业想做,那是一定能做得出来的,而且由于砌块并非药物活性分子,是没有“专利”一说的。对于客户爸爸而言,砌块之所以要在外采购而不是自己合成,图的也就是效率更高更省事,如果可以在一个企业那采购全部的砌块,还能快速送达(当日达、次日达),不耽误研发、生产,产品质量还很好,整体价格还合适,那真是最好不过了。

将客户的要求总结一下就是四个字:多快好省。

这像不像消费者对传统零售企业的要求?只不过传统零售里“多快”与“省”有点矛盾,分子砌块也是如此,好在客户对多快的追求会胜过省的追求,毕竟对比新药研发动辄上亿的费用,砌块的这点支出完全是毛毛雨。

01

价值事务所

毕得医药的选择

在一众分子砌块企业中,毕得医药正是走的这样的路。当然,分子砌块企业还有另一条路可走,即以药石科技为代表的一体化路径,药石科技我们之前有覆盖过,感兴趣的朋友后台回复企业名称会自动蹦出相关文章,这里就不复述了,他不是我们今天要讲的重点。

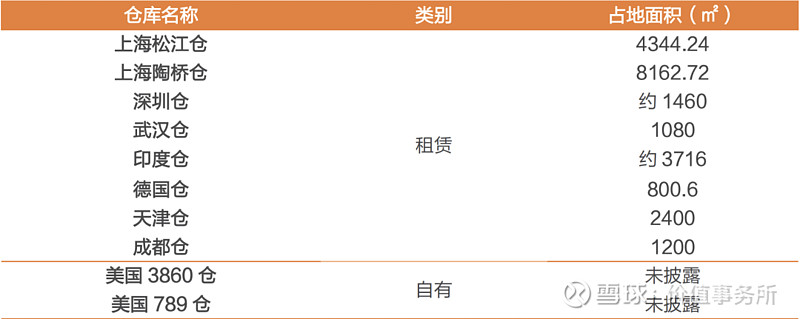

截至2022Q3,毕得医药分子砌块的现货品种数量超8万种,在国内同行业公司中排名第一。为了尽可能好地满足客户爸爸需求,毕得还会把部分分子砌块业务外包出去,内外协同,让自己提供的产品尽可能更全。

毕得在海内外各个医药研发高地建了8大区域中心,相当于将产品放在离客户更近的位置,提高产品配送效率。

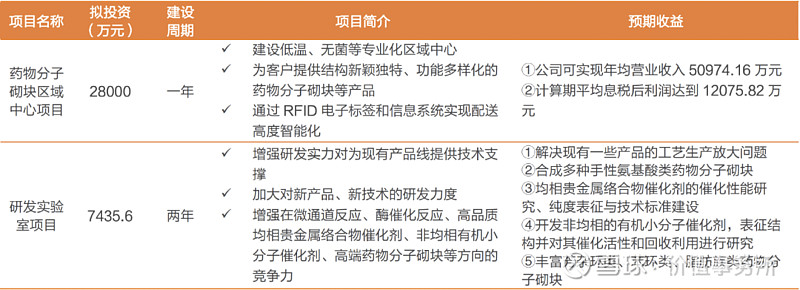

我们看毕得医药本次上市募资的目的,一是继续建分子砌块区域中心,为客户提供更好更快的配送服务;二便是建立研发实验室,研发更多更好的分子砌块以及解决一些工艺放大问题(说白了就是如何让生产成本更便宜)。

不知道大家看到这里有没有想到啥?有没有觉得毕得医药的战略打法和泰坦科技、优宁维一模一样?

是的,就是一模一样,分子砌块也好、科研试剂或仪器也罢,归根结底面对的商业情况都非常相似,下游客户分散,而客户自己的需求也很分散,可能同一家公司、高校不同的项目组需要的分子砌块或科研试剂都是截然不同的,会存在很多小众需求,归根结底就是“多快好省”四个字。

既然分子砌块下游客户和科研试剂、仪器下游客户一致,都是医药企业、高校等研发机构,他们都需要离自己更近的仓库,需要尽可能多的货,这个货只要保质保量,不管是自己研发的还是外包的,只要价格不太离谱都OK。

那毕得是不是也可以进军科研服务领域呢?卖点试剂啥的?

当然可以,只不过公司目前这部分收入还比较少,试剂种类还是高度围绕自家的分子砌块业务(提供的基本都是催化剂及配体类科学试剂),SKU也不算多,大约只有一万左右,算是给自家的分子砌块打助攻。

02

价值事务所

相信看完分子砌块领域的毕得医药,再看科研服务领域的泰坦科技,我们的认知会强很多。

同分子砌块一样,生命科学服务需要的试剂、耗材等,虽然也有一定的技术含量,但对于真心想做的企业而言,门槛并不高,你很难做出什么人无我有的产品。因此,对于行业内的企业而言,更多还是完善产品矩阵和服务能力,如果没有完善的产品矩阵和具备客户黏性的服务能力,大单品企业其实很容易凉凉。

在之前的投资者交流中,泰坦就拿信达生物举过例子,信达之前和200余品牌合作,现在就是找泰坦一站式购齐。

毕得医药在分子砌块领域的打法其实就是做了一个分子砌块平台,其分子砌块有自研的也有外包的(或者就理解为第三方供应商),尽可能丰富自家平台产品种类,再加大供应链的投入,在全球各地建仓库,仓库里备现货,以储代运,让产品可以更快更好地到达客户爸爸手里。

泰坦就相当于覆盖科技服务领域全产品类的大平台,所以,他最需要做的事情也是搭平台、扩SKU、建供应链仓储体系。

不过,泰坦的情况显然比毕得要复杂一些,按照泰坦自己对行业的要点总结可分为“重深长厚宽”,其中:

“重”指的是产品制造和仓储物流资金投入重;

“深”指的是产品前端研发和终端应用技术深;

“长“指的是全生命周期一站式服务能力;

“厚“指的是产品矩阵;

“宽“指的是产品应用的广度,即同一款产品可以应用的领域越广,销量会越大,最后就愈发能摊薄生产和研发成本。

长厚宽经过其十余年的积累已经做得很不错了,按公司自己的话说是行业第一,已经形成了包括高端试剂、通用试剂、分析试剂、特种化学品、安防耗材、仪器仪表、实验室建设、科研软件等在内的8大产品线,在深度整合了全球数百个知名科学服务品牌的同时,也创立了六大自主品牌,且自主品牌目前贡献了52%-53%的营收,按照公司的目标,未来要达到60%以上(大家可以理解成京东、永辉、山姆、罗森、711的自营品牌,虽然大多数也是贴牌)。

截至2022年底,公司一共能为客户提供490万个SKU,客户也从2014年的3000余家发展到如今的五万余家,其中,世界 500 强客户超过 150 家。随便在国内一家985、211 工科高校的实验室,都可以找到由泰坦提供的产品,并且在中国科学院、中国农业科学院、中国医药工业研究院等下属的各个研究所基本也都实现了覆盖。全国以研发创新为核心的生物医药企业覆盖率也达到 80%以上。

正是因为泰坦几乎覆盖了生命科学服务的方方面面,不少企业、高校、研究院的实验室建设都是直接找泰坦承包的。

做好了长厚宽,2020年的上市募资包括2022年定增主要是为了补齐“重”和“深”。其中,仓储物流的基本框架在2021年已经补齐,毕得在全球有8个区域中心仓。之前我们介绍过的抗体垂直平台优宁维目前已完成南京、广州和北京分仓建设,短期目标是建立五大分仓,而泰坦已经在全国布局了23个城市服务仓、五个全品类仓,国内超90%的订单都能实现次日达,仓储物流最密集的投资期可以说已经过了,接下来投更多是对现有物流体系的升级以及投建设基地。

至于产品研发、制造、终端技术做深做重,一方面公司近些年加大研发投入,另一方面也是进行了一些投资/并购,2021年就总计投资了 6 个项目且并购了 1 家美资国内控股企业。

公司有分享过自己投资的萃英化学案例,和萃英进行参股合作后,其氘代试剂产能扩增3倍,整体需求从原来的几百万迅速提升到小千万级别,实现进口替代,天津的药明康德就直接下了1千万的订单,很多大客户都开始找泰坦寻求氘代试剂的合作。

毕得、优宁维烧钱的日子才刚刚开始,泰坦已经度过了最烧钱的时候,照公司的话说,2023年开始就是毛利率逐渐提升、库存周转逐渐变快、现金流逐渐转好的过程,争取2024年做到现金流转正。

根据之前我们追踪的三季报,泰坦的现金流确实是在开始好转,接下来就需要看2022Q4以及2023年的表现了。

近期国家政策又确实给了泰坦、优宁维、毕得这样的企业绝大的助力,在2022年11月优宁维的电话会交流中,有投资者问贴息贷款政策的出台对企业业绩的影响,优宁维答:自10 月份贴息贷款政策出台以来,公司设备需求意向有所增加,如果报备的设备订单全部可以转化为采购订单,将会进一步提高设备收入,具体贡献金额,最终需要看报备设备订单的转化率情况。

优宁维尚且如此,营收体量更大、客户数更多的泰坦就更不必说了。

2023,可以对泰坦更乐观一点。