点赞了的2022发财,关注的年年发大财!

本文是《价值事务所》的原创文章第1124篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

10月3日,国内头部基因/细胞治疗创新药企业传奇生物举办了2022年研发日活动,对自己的研发进展及创新布局进行了全面介绍。

可以说,传奇将自己未来的发展路径规划得非常清晰,一方面对已于漂亮国获批上市的BCMA CAR-T不断往前线治疗推进,最终目标是销售峰值达到50亿美元以上(今年2月才获批,上半年就累计实现了2400万美元的营收,三季度更是卖了5500万美元,放量速度堪称恐怖);另一方面,除了血液瘤外,公司进行了大量实体瘤CAR-T的布局,包括胃癌(Claudin18.2)、结直肠癌(Gucy2c)、非小细胞肺癌(GPC3)、小细胞肺癌(DLL3)等;另外还进行了异体治疗包括CAR-NK和CAR-γδT疗法的探索……

越来越多的老牌药企/新型药企正在对细胞/基因疗法(CGT)发起冲刺,越来越多的CGT产品正走进我们的生活。

根据美国基因和细胞治疗协会近期发布的一份报告,截至 2022 年 6 月末,全球进行中的基因疗法开发管线已超过 2024 个,其中,有284个项目处于临床 II期及之后,获批上市的产品也达16款,还有8 款项目已经处于上市前注册阶段,有望在今年内获批上市。

相比全球已经成熟的小分子化学药、比较成熟的大分子生物药,CGT的技术机制显然更加复杂,其工艺开发和大规模生产的门槛也更高,法规监管也有更加严苛的要求,因此,CGT产品进行生产外包的概率远比小分子、大分子要来得大。

此前 JP.Morgan 就进行过统计,基因治疗 CDMO 外包渗透率达到 65%,远高于大分子药物的35%。因此,卖铲子的CGT CXO必将受益于全球CGT在研管线的增加、相关管线的不断往后推进这一进程。

01

价值事务所

国内最纯粹的CGT CXO近期成绩单追踪

在目前国内布局CGT CXO的企业中,和元是唯一一个盈利的。今年上半年,公司实现营收1.35亿,同比增长36.24%;扣非净利润1730万,同比增长64.14%。

单三季度实现营收8042.93万,同比增长 23.86%;扣非归母净利润 1140.34 万,同比增长 37.01%。

由于三季度除了数字什么都没有,我们还是主要讲半年报。

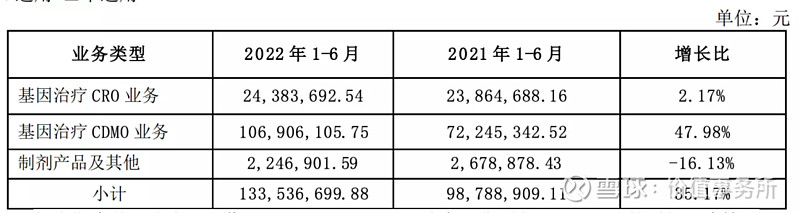

今年上半年,驱动业绩增长的源动力是生产外包CDMO业务,为公司贡献营收 1.07 亿,同比增长 47.98%,占整体营收比达79.25%。

按照半年报中的说法是,公司在已有的溶瘤病毒、AAV 基因治疗、细胞治疗及其他各业务领域齐头并进,同时还开发了干细胞、NK 细胞和 mRNA 等新型 CDMO业务,因此,公司的业务空间进一步放大。在今年上半年短短半年时间里,公司获得新增订单约1.3亿,超过上半年的所有营收,在手未完成订单合计达3.5亿。

看金额虽然很直观,但对于业内人士而言,在手项目数实际比订单金额更具参考价值。根据公司披露,目前正在执行的项目超过50个,其中,获得IND批件(获批进行人体临床试验)的项目超过10个。

我们将和元的情况横向与国内其他有CGT CXO业务的头部企业进行一下比较:

药明康德:上半年CGT CXO实现收入6.2亿,同比增长 35.7%,毛利约-0.4亿,拥有项目71个,其中4个即将上市,绝大多数项目来自海外,项目进度在业内处于靠前位置,算是国内CGT CXO中绝对的头部。

金斯瑞生物科技:他的CGT CDMO业绩与大分子混在一起,今年上半年一共实现收入6270万美元(约合人民币4.39亿),同比增长99%,在手订单高达2.28 亿美元(约合人民币15.96亿),经调整毛利 2390万美元。看起来数据很亮眼,主要因为有大分子项目,CGT领域还有质粒单独交付,所以情况最为特殊,不是很好同其他公司直接比较。预计其CGT真实业务占整体营收的25%左右,即收入1亿多,与和元处在同一层次。

康龙化成:与金斯瑞一样,将大分子和CGT合并在一起,今年上半年实现收入近一亿,毛利约为-2000万。

博腾股份:整个上半年,CGT CDMO业务实现营收 1126.71 万,同比增长 80%;上半年新签订单31个,订单金额约9200万,同比+68%;正在执行的项目数为56个。

几家企业横向一对比,和元目前的位置应该处在药明之后,和金斯瑞基本属于同一梯队,在康龙和博腾的前面,大约排第三的位置。

不过,药明、金斯瑞、康龙都是以海外订单为主,博腾虽暂时以国内订单为主,但在海外有CRO子公司,也具备全球化基因(辉瑞才下了超级大单),并且这四家企业背后都是有客户有资源有钱,可以给新业务赋能,因此,长期而言,和元能否稳住第三的位置还需要打个问号。

面对全球的企业和只面对中国的企业,那肯定是很不一样的,不论是未来拿新订单的可能性、技术储备还是眼界都完全不一样,因此,和元想要稳住现有的地位且更进一步,也必须走向全球。

看到这里肯定很多朋友会感到疑问,现在两个大国关系不确定,有逆全球化的趋势,只做国内生意的公司稳定性不是更强么?

这就是典型的格局小了,似药明、康龙、金斯瑞等企业海外的子公司都是独立的实体,雇佣的也基本是海外员工,并在当地纳税,其实也算是海外企业,不论哪国政府,都是欢迎外资到自家境内投资建厂雇员工纳税的。而且,能满足海外客户的苛刻需求,回到国内其实是降维打击,国内药企们也自然更愿意和有跨国药企背书的企业合作。生物科技企业走到海外去面对全球市场,对保持自身技术的先进性也很有好处。

国内的第一梯队CXO基本都是做海外业务起家,再调头杀回国内市场。

所以我们看,和元也很想杀到海外去,公司已经派了部分 BD 人员前往美国进行业务推广,并在美国波士顿设立了子公司。

股民的逻辑和做实业的逻辑,很多时候是两个平行世界,股民绝大多数时候只能看到当下,只有脚踏实地正儿八经做实事的企业才会为长远打算。

除CDMO业务外,和元的CRO业务由于面对的是科研机构、高校等客户,这些客户在今年上半年受疫情影响较重,整体仅实现收入 2438万,较上年同期增长 2.17%,与去年同期基本持平。

目前和元的CRO和CDMO业务客户基本是切割的,两块业务还没能完全打通,待公司业务逐渐完善,一条龙打通可实现相互倒流后,后期的业绩增长速度必然会比现在更快。

02

价值事务所

最后

和元生物是国内为数不多具备CRO业务的CGT CXO一条龙企业,也是仅有的几家企业中唯一一个盈利的。虽然公司的CXO业务还没全部打通,导致两块业务互相独立没能实现相互引流,但打通也只是时间问题。

CGT行业的发展目前尚处于极早期,可对于CXO而言,不论小分子、大分子还是CGT,先发优势都极其明显,行业基本都遵循大者愈大、大者恒大的发展定律。

因此,对于已基本实现CGT CXO一体化打通,且已经实现盈利走向正循环的和元生物而言,好日子才刚刚开始。

@今日话题 @雪球达人秀 @雪球征文 @新能源大爆炸 #财报云调研,投资大炼金# $和元生物(SH688238)$ $药明康德(SH603259)$ $金斯瑞生物科技(01548)$