开始之前,还请各位老铁帮忙点个赞,谢谢支持!

本文是《价值事务所》的原创文章第961篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

对医美比较有了解的朋友应该知道,医美黏性极强,随便去一家较大的医美机构做调研,里面的大部分VIP客户,都是规律性的玻尿酸注射者、规律性的肉毒素注射者、规律性的热玛吉等皮肤光电使用者。

那些老一点的医美机构,VIP客人基本都是35岁往上,都是从医院刚开的时候陪伴着一起成长起来的。

看过线下餐饮店的朋友都该清楚,餐饮是个超级烂生意,尤其是那种占地面积大的中餐,因为较低的客单价极难覆盖高昂且不断增长的房租、人力成本。

但对于医美而言,房租这个成本影响却可以直接忽略,因为客单价实在太高了,客人做两单热玛吉,可能门店一个月的房租就有了。

因此,医美头上的大山,是另外两座,即:营销费用和人力成本。

但对于打打玻尿酸、肉毒素这样的轻医美机构而言,人力成本以及管理成本其实比大医院要低很多很多,因为不需要动刀子的医生,只打个针、做做仪器,护士完全就可以搞定。

所以,规模性的大医院较难扩张,但轻医美却比较容易。

在昨天华韩的文章里,《价值事务所》也讲到,一个成功的医美品牌,最终是能够实现让医美机构自带流量的,如果某品牌被当地的爱美小姐姐所信赖,那么获客成本就近乎为“零”了(通策医疗成功的秘诀就在这里)。

所以,医美品牌的终极目标应该是:通过品牌和顾客建立信任关系,这也侧面说明了连锁的重要性。

连锁可以品牌复用,从而降低营销费用,能以较大规模增强自己对上游厂商的议价空间,降低采购成本,吸引更好的医护人才,也可以主导一些议题和活动增强行业话语权。

目前,国内医美下游机构的行业整合已经拉开帷幕。

01

价值事务所

朗姿的医美业务

2021年,朗姿的医美业务整体实现营收11.2亿,较上年同期增长37.84%,占公司总营收比例提升至30.56%。

截至2021年,公司运营的有“米兰柏羽”、“晶肤医美”和“高一生”三大国内医美品牌,累计拥有28家医疗美容机构,其中综合性医院5家、门诊23家(机构数量超过华韩整形,华韩一共有20家,8家医院,12家门诊,包括正在建设的一家医院以及4家门诊)。

主打高端的米兰柏羽在成都有两家医院、西安有一家医院、深圳有门诊部一家(轻医美)。

其中,成都人民南路上的那家是绝对的旗舰店,一眼看上去仿佛是个“豪宅”,如果不是门口挂的那块招牌,只看外表绝对想不到这是一家医美机构。

这家旗舰大院(通过国内5A级医美机构认证)2021年贡献收入4.65亿,同比增长20.52%,占公司旗下整个医美板块的41.5%。

4.65亿的营收是个什么概念呢?昨天我们介绍的华韩股份,其旗舰店南京医科大学附属友谊整形医院全年营收也就4.13亿,这意味着米兰的这家旗舰店已经超过有重点高校背书的友谊了,虽然这里面有友谊因疫情停诊的原因,但这也充分说明,两家医院是一个档次的旗舰店。

整个米兰柏羽贡献了超7亿的营收,同比+33.9%,占公司医美营收比62.77%。

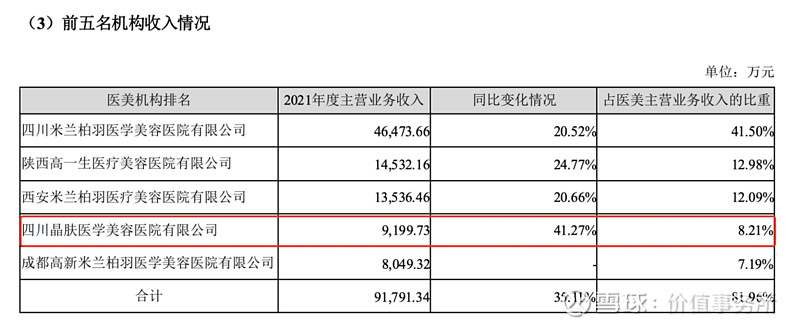

为公司贡献收入第二高的晶肤医美,主打轻医美,截至2021年,晶肤旗下共拥有22家机构,其中成都14家、西安3家、咸阳1家、长沙2家、重庆2家。

和米兰一样,晶肤在成都也有一家超级旗舰店(按医院规格建设),面积2000多平,2021年实现营收9200万,同比+41.27%,占公司营收比8.21%。

2021年,整个晶肤品牌为公司贡献收入2.56亿,同比+60.46%,占公司医美营收比提升至22.87%。

公司旗下第三大品牌高一生则主打专业整形医院,只是该品牌旗下目前机构较少,一共就两家,西安一个大型旗舰院,宝鸡一个门诊部。

不过这个旗舰院来头也不小,30多年历史,6000平的酒店式空间,配有11间智能手术室、18间VIP病房、32张VIP床位及多台百万级先进设备,2021年,西安高一生实现收入1.45亿,同比+24.77%,医院+门诊共实现收入1.61亿,同比+25.33%。

总的来说,朗姿旗下的三大医美品牌,各有各的亮点,都在各自市场区域内有较高的品牌知名度,旗下五家医院,最差的营收也超过8000万,在这五家医院的带动下,后面能很容易进行1+N模式复制。

为了抓住我国医美行业这一史诗级的机遇,公司先后设立了六支医美并购基金,目前基金整体规模已达27.56亿,和爱尔眼科一样的打法,借助社会资本体外孵化并购企业,待业绩释放后由上市公司并购纳入上市公司体系内。

但这一打法是把双刃剑,需要企业具备极强的自律性,要在买买买与内生运营间找到一个平衡点,不然极容易造成因步子迈得过大扯到蛋的尴尬局面,美年健康,就是这个案例的负面典型。

02

价值事务所

如何评估朗姿?

《价值事务所》一般喜欢将一个处于业务转型期的企业按业绩贡献分为三个阶段,这三个阶段分别为:新业务占总营收比30%、50%、70%。

如果某公司新业务占总营收比超30%,所长称之为业务初步转型完成;超过50%,那就是已成主要营收,完成转型;超70%即完全完成转型。

目前,朗姿的医美业务占公司营收比已经超过30%,可以说初步完成了转型。只不过,朗姿给所长的感觉是公司还没有找准自己的定位,看看公司交出来的这份年报,通篇都在阐述自己的休闲服装业务,医美业务虽然也有讲,但篇幅相比服装确实差得有点大。

虽然所长很能理解,毕竟目前朗姿的业务核心还是卖衣服,但即便朗姿服装做得再好,在所长眼里,这也是一门烂生意,毕竟,休闲服饰的消费者变心极快,一件新衣服做出来,必须在极短时间卖出去,卖不出去就只能扔到奥特莱斯当过季商品处理。

大A的服装公司,没有一家日子好过,香港的几家公司日子稍微好过点完全因为他们做的是运动服(功能性服装黏性要强一点,科技属性高一点)。

所以,虽然朗姿目前医美业务进展迅速,势头很强,但他的服装主营在所长看来是要打折的,未来,如果医美业务能超过50%或者剥离出来单独上市,那自然更好了。

目前,如果把朗姿的医美业务同华韩做比较,两者大致处于同一梯队。

前者2021年收入11.2亿,后者收入9.63亿。

前者有5家大医院,23家门诊;后者有8家大医院(一家在建,一家未正式营业),12家门诊(4家在建)。

两者都是1+N,以大型旗舰店开路,围绕旗舰店后续自建门诊,只不过,后者的资质牌照拿得更多,更注重内生生长,前者则更注重并购,这也没办法,毕竟前者在医美行业耕耘了十余年,后者是半路出家。

就所长个人而言,目前还是更青睐后者的,当然,后续我们还需要更多的追踪和观察。