点赞了的2021发财,关注的年年发大财! 微信公众号:价值事务所

本文是《价值事务所》的原创文章第651篇。

随着昭衍新药在今年3月登陆港股,咱们国内凑齐了四家A+H上市的CXO了,药明康德、康龙化成、泰格医药、昭衍新药,嗯,都是CXO第一梯队的龙头们。

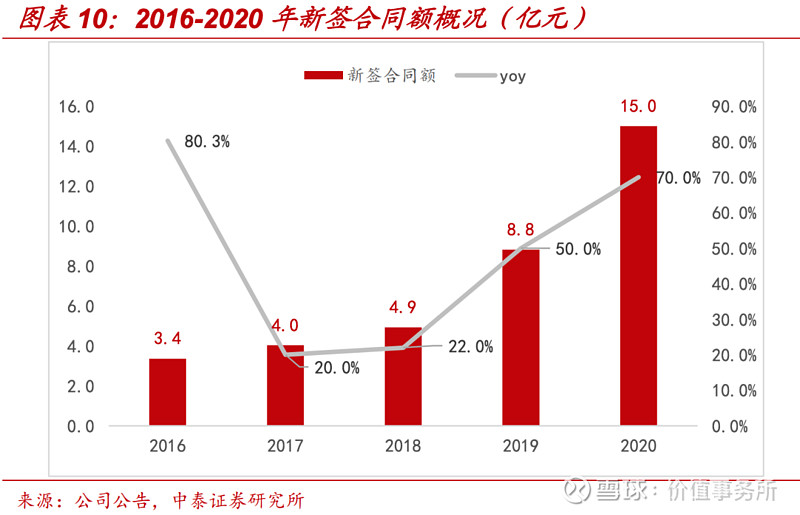

同前面几家一样,昭衍也十分优秀,看看下图,2020年,新签合同金额15亿人民币,同比大增70%,近几年来(2017-2020)公司的新签合同金额以年复合增长 54.9%的速度高速增长,截止 2020 年底,公司未完成订单总额约 17亿,公司自己都表示,今年继续高速增长,没有任何问题。

如果大家对动则市值过千亿的药明、康龙、泰格恐大,那么,看看市值几百亿却同样优秀的昭衍,也是不错的选择。

01

价值事务所

安评龙头

昭衍的基本盘,是临床前开发,包括药物机理研究和动物实验,做这一块的好处就是,不论大分子、小分子,只要是个药,都可以涉及。

所以,比起很多小分子CXO向大分子转型的困难重重,昭衍,倒是能很容易一体化发展,两边同时做,这里后文会详细讲,我们先看看当下。

多年以来,昭衍都非常专注手里的业务,轻易没有展开新业务的尝试,因此,在药物临床前开发(即药物安全性评价)这一块,是当之无愧的全国第一,业务范围最为齐全,也通过了各种验证,动物房的面积,也是一众CXO中,最大的。

还记得不久前,所长给大家讲连续讲解的一大堆创新药公司么?

由于国内创新药竞争环境十分恶劣,因此,出海是大家不约而同的选择,毕竟,能无底线的降低成本,只有中国能做到,即便是原研药效果80分、甚至60分的仿制药,价格便宜到国内这种程度,在海外还是很受欢迎的。

国内药企们的药想出海,就逃不开中美临床双申报,而国内拥有海外认证的,可谓少得可怜。

由于公司的专业、资质齐全,公司的客户黏性非常强,前五大客户平均服务年限均在 6 年以上,前五大客户留存率100%!源源不断有新客户的同时,前五大客户贡献营收占比也并不高。

换句话说,就是,昭衍新药不会出现当初博腾股份的情况,对于下游药企来讲,一定程度上,昭衍才是爸爸,公司的行业地位,很高。

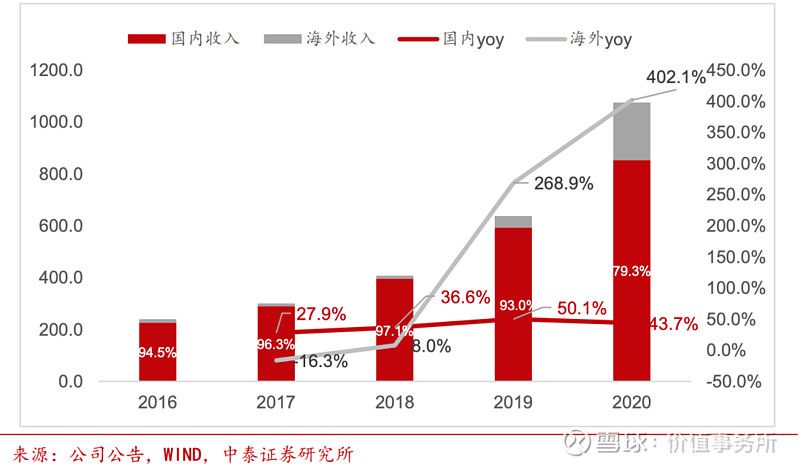

最厉害的在于,公司一直以来拿的都是国内订单,海外订单十分少。还记得之前所长在康龙化成、药明、凯莱英的文章里讲的么?看一家CXO,咱们一定要关注海外营收占比高的,因为,能服务好海外客户,国内的订单就很好拿,但是国内订单拿习惯了的公司,海外订单不一定好拿。

可昭衍是个例外,近两年,海外订单的涨幅,那叫一个快,2018年,海外订单才占比公司收入的2.9%,2019年就蹿到了7%,2020年更是蹿到20.7%。

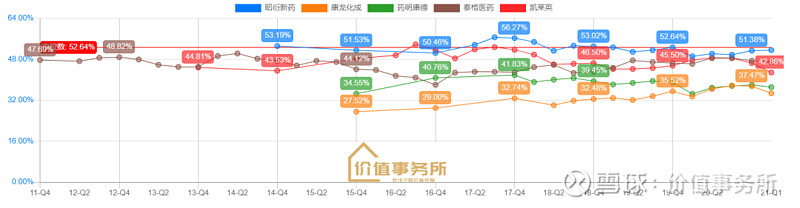

另外,昭衍超过50%的毛利率一直是吊打行业其他公司的,什么药明康德,康龙化成都踩在地下,甚至比不少创新药企都要高。

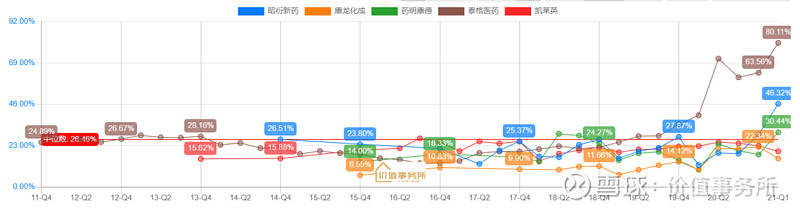

近30%的净利率也一直是行业领先的, 不过也可以看到最近几个季度泰格医药的净利润发力非常猛呀,不愧是临床CXO龙头。

这方方面面,无一不证明了公司的优秀!

02

价值事务所

中国的查尔斯河

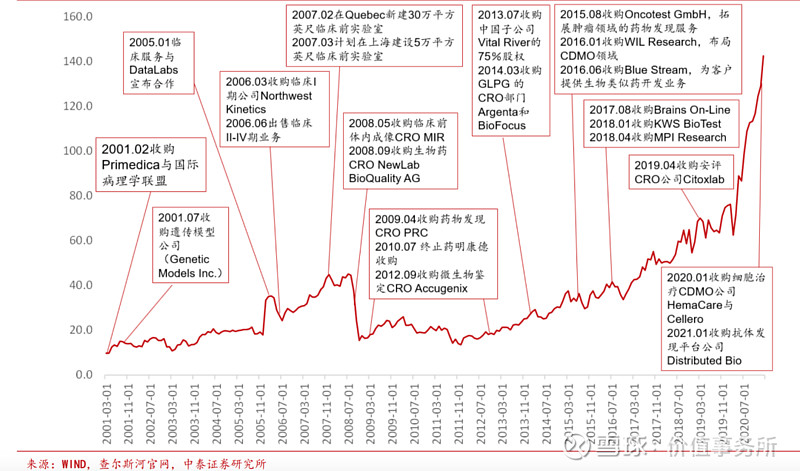

目前,全球排名top10的综合性CXO查尔斯河,发展路径可谓和昭衍一模一样。

在查尔斯河成立的前几十年内,也是一门心思只做药物临床前业务这一块,而且比昭衍还要绝,人家只做实验动物模型业务,也就是卖各种实验室动物,比如小白鼠、小白兔、小癞蛤蟆......

等这一块彻底站稳脚跟后,公司才开始通过并购扩大自己的业务范围,不过,很长一段时间内,公司也仅仅是将业务从实验室动物扩展到市场相对更大的安全性评价外包服务(也就是现在昭衍在做的事情)。

2000年,是查尔斯河的一个转折点,当时,公司在纽交所上市,上市后募资能力大大提高,公司便开启了加大并购、高速扩张之路,不断买买买其他 CRO、 CDMO 公司,一方面拓宽自己业务范围,一方面增加自己的客户,毕竟,CXO的客户相互导流是很容易的。

细数每一个CXO,不论是目前综合排名全球第一的Labcorp,还是综合排名全球第二的IQVIA亦或者是查尔斯河,都是先立足于一个细分领域,做到数一数二,积累客户、口碑和技术后,通过并购扩张,打通全产业链。

昭衍,自然也可以如此。

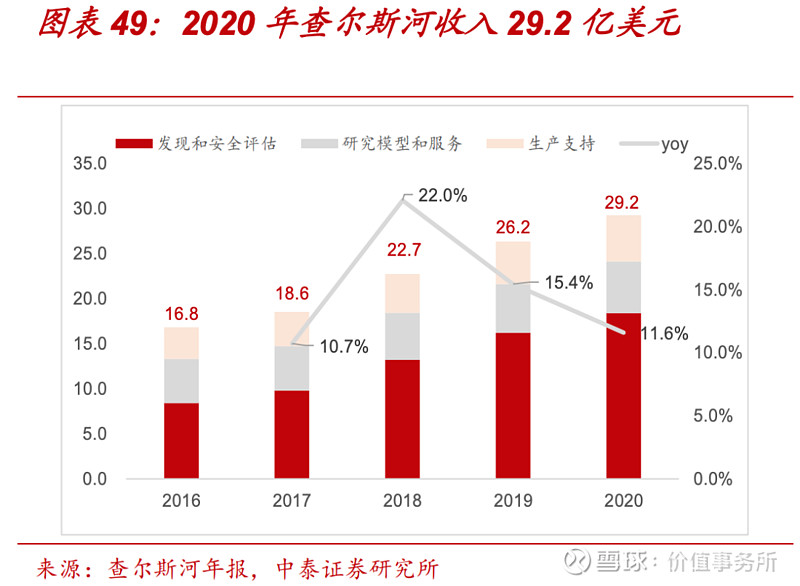

况且,即便到现在,查尔河的发现和安全评估业务,还是占到了公司整体营收的62.8%,且2020年这块业务同比增长 13.4%,也就是说,即便昭衍不扩张,仅仅对标查尔斯河的安评业务,昭衍的空间,都还大大的。

03

价值事务所

写在最后

毫无疑问,昭衍在CXO领域是非常优秀的细分龙头,国内CXO行业本就需求旺盛,“供不应求”,不论是昭衍还是行业的其他公司,都在扩产能。

作为细分龙头的昭衍,业绩增速远大于行业平均且订单拿到手软,未来有望通过拓展海外市场以及并购向产业链其他领域延伸带来长期成长性,最后,优秀的公司总是相似的,自公司2017年上市以后,基本每年都推出股票期权计划,深度捆绑优秀人才,与公司一齐成长。

是不是好生意,高毛利率非常重要,高毛利的行业龙头都有望是牛股,所长今天额外准备一份高毛利率的行业龙头公司名单。

老规矩,看完顺手点个赞,关注价值事务所公众号回复“0513”即可查看。

价值事务所基金组合——“慢慢变富比较快” 网页链接{ $慢慢变富比较快(CSI2101)$ } 已经上线,点击这里可以查看详细介绍,跟我们一起开始定投全世界最优质赛道龙头,开始积攒优质资产吧,当你开始投第一笔,不论多少,你的人生将开始不一样!

传送链接:1、投资理财课程 2、学习读书会 3、复习文章合集

@今日话题 @雪球达人秀 @雪球征文@价值事务所-vive #价值事务所# #慢慢变富比较快# $昭衍新药(SH603127)$ $康龙化成(SZ300759)$