点赞了的2021发财,关注的年年发大财!

本文是《价值事务所》的原创文章,第627篇

上周的文章里,咱们陆续讲了复星医药,今天,我们来看一下复星旗下未来的第一大将——复宏汉霖。

之所以说汉霖是未来的第一大将,因为在过去包括现在,为复星贡献主要业绩的还是以重庆药友、江苏万邦、印度Gland、锦州奥鸿为首的一帮仿制药企(2019年,复星所有收入中,整个药品制造贡献76.26%,其中这几家仿制药企就贡献了74.7%)。

不过,随着时间的推移,汉霖旗下的重磅生物类似药不断上市,复星在创新药上的布局将迎来全面收获期。

01

价值事务所

复星的希望

复宏汉霖,2010年就成立了,那时候,国内药企们的重心还在三高、仿制药上,复星却已开始通过汉霖在布局大分子创新药了。

想也能想到,汉霖至今成立多少年,就亏了多少年,一直都是个只输入不输出的无底洞。正因为他的低调、默默无闻,因此,外界总是忽略他的存在。

直到,2019年2月,公司首款产品汉利康上市,这也是我国第一款获批上市的单抗类药物,同年5月正式开始销售,当然,销售的任务由老爹复星承担,汉霖只用搞好研发就可以了(其中,汉霖获得销售利润的50%)。

2019年汉利康全年销售额约 1.5亿,汉霖分到了约7000余万,看看上文的时间线,这意味着,汉利康首次亮相正式售卖仅7个月,就取得了1.5亿的好成绩!

在此,咱们要先科普一下,什么是生物类似药。

咱们目前吃的药,绝大多数都是小分子化学药,也就是分子很小,如果知道了化学结构,通过人工很容易就可以合成出来,因此,当一个小分子原研药专利到期,仿制他是非常容易的事情。

但是生物药,又称大分子药,顾名思义就是超级超级大的分子,已经没办法通过人工合成做出来了,即便仿制,也没办法100%一样,而且花的时间比起原研药也不会少多少,所以生物药的仿制药业内称为:生物类似药。

换句话说,做一个生物类似药的难度和做一个创新药差不多。

汉利康获批的适应症为原研药利妥昔单抗当时在中国的所有适应症,上市当年就被纳入国家医保,也是因为没想到汉利康放量能这么快,这款药刚上市的时候,产能仅设计了2000L。

去年,公司提交了补充申请,瞬间将2000L的产能提到了14000升,比起2019年,产能提了整整6倍,受益于产能提升,2020年上半年,汉利康便实现收入 2.24 亿(这还是在疫情影响下),疫情得到控制的 6 月份更是取得一个月就营业收入过亿的好成绩。

由于复星的朋友遍布全球,因此,汉利康不仅在国内销售顺利,还与阿根廷生物医药于南美 4 国(阿根廷、巴拉圭、乌拉圭及玻利维亚)达成汉利康的商业化授权许可协议,也就是说,汉霖家的药,每款都是面向全球市场的。

根据各大券商的预测,汉利康的销售峰值约为20亿人民币。

除了首个上市的汉利康外,至今,汉霖已有三款产品上市,包括首个中欧双批的国产单抗生物类似物曲妥珠单抗汉曲优(峰值47亿的超级大单品),以及全球药王——自免领域产品阿达木单抗生物类似物汉达远(国内第四家上市,峰值有望达到29亿人民币)。

这里一定要强调一下,汉霖是国内首家,完成三大单抗国产化的 Biotech 公司!

此外,还有即将上市的贝伐珠单抗(峰值20亿人民币),以及汉利康获批新的适应症。

02

价值事务所

中国生物医药领先企业

汉霖至今,成立11年了,每年投入的研发费用不可谓不高,由于财务报表本就很丑陋,为了看起来不至于更丑陋,公司的研发费用进行了一些资本化处理,不过,这不妨碍公司高额投入研发的事实,看的公司越多,所长越觉得,财务只是一个数字游戏,核心还是看公司能否持续、健康的发展。

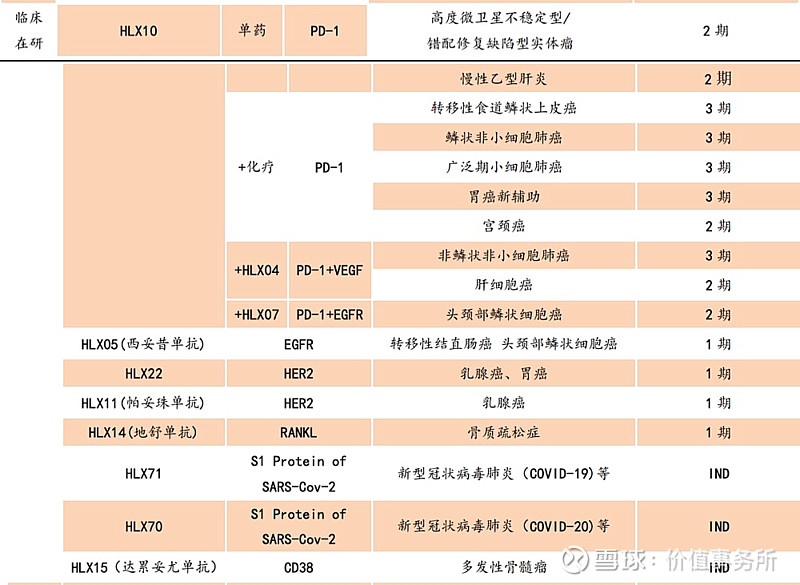

知道复星近三年财报为啥不大好看了吧,汉霖一家研发投入,就占复星医药整个公司研发投入的43%,持续的投入,使得汉霖的研发管线相当丰富,拥有大量临床阶段的单抗、双抗等等生物类似及创新药。

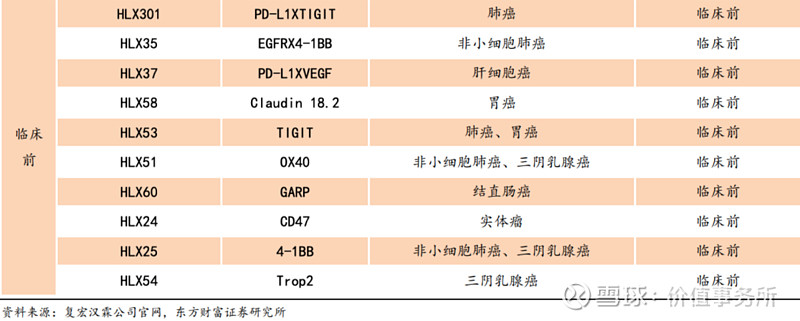

此外,公司还有大量临床前产品,管线非常丰富,又层层递进,照公司目前管线推进的节奏,每年都将会有1-2款大品种上市,这些药中,不少都可以进行联合使用。

通过梳理公司的管理,基本可以看出,公司采取的Fast follow(最快跟随) 及 Biobetter(生物药更好)策略,兼具近期可实现性以及长期的发展性,可谓又要赚钱、又要未来,是一家非常接地气的公司。

如果按照公司今年至少四款产品在售,最快今年,最迟明年便可以实现扭亏为盈,目前的生物药创新企业,除了信达就属汉霖最接地气了(即最快实现盈亏平衡的)。

03

价值事务所

写在最后

十年磨一剑,公司低调的做了十年研发,终于在近年步入收获期,多款重磅生物类似药接连上市,由于背靠复星,不用愁生产、不用愁销售、不用愁全球化,产品放量十分迅速。

目前公司有多款单抗和双抗创新药处于研发阶段,在各类热门抗肿瘤靶点上均有在研产品储备,一旦前沿研究证实某种联用方案疗效较好,便可以快速跟进,如此既降低了研发风险又可以抢得市场先机,实现风险和收益的平衡。

在目前的新生代biotech企业中,汉霖是最接地气的那一批,短期看,公司多款生物类似药在研发和上市进度上已取得先发优势,有望在市场竞争中获得更大的市场份额;放到更长的周期看,公司将凭借产品研发、生产体系、销售能力以及国际化程度等综合优势在市场竞争中胜出。

毕竟,汉霖是背靠复星的。

价值事务所基金组合——“慢慢变富比较快” 网页链接{ $慢慢变富比较快(CSI2101)$ } 已经上线,点击这里可以查看详细介绍,跟我们一起开始定投全世界最优质赛道龙头,开始积攒优质资产吧,当你开始投第一笔,不论多少,你的人生将开始不一样!

传送链接:1、投资理财课程 2、学习读书会 3、复习文章合集

@今日话题 @雪球达人秀 @雪球征文@价值事务所-vive #价值事务所# #慢慢变富比较快# $复星医药(SH600196)$ $复宏汉霖-B(02696)$