“ 为十二万读者寻找下一个牛股!”

温馨提示:正文约1888个字,读完大约需要8分钟。

第196篇文章

我们团队的Leo跟我们分享了过年期间的一个好玩的事情。

过年期间不家家户户都会买很多零嘴,尤其是瓜子,过年期间一家人没啥事情,就在家嗑瓜子。这个春节不是因为疫情特别长嘛,而且都不敢出门,只能呆在家里看电视,瓜子销量暴增!Leo 说他老家那个镇过年瓜子都被买完了......

想想还真是如此,瓜子可以说是此次疫情比较收益的种类的吧,所以我们重新追踪了一下国民瓜子公司恰恰食品。

《价值事务所》成立的第一天,第一篇文章就是洽洽,这也是陪伴vive18年的爱股,只是19年年初觉得价位有些高抛售了,没想到后面越涨越高,从2018年中旬至今,股价基本翻了三倍,vive简直要哭晕在厕所。

是什么让洽洽涨这么多??如此强势的增长逻辑是否还能成立??

创始人回归的洽洽

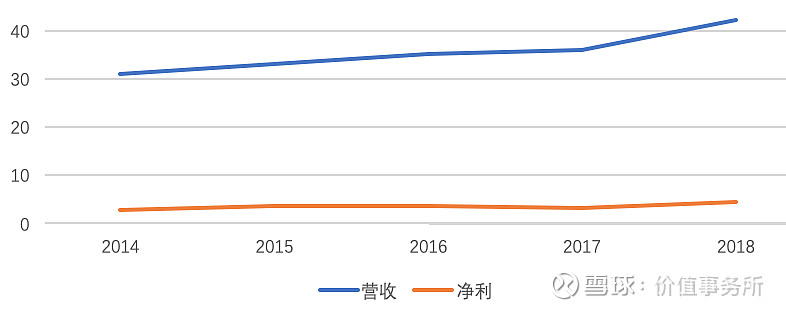

不难发现,公司的业绩在2014-2017几乎没有动过,波澜不惊,如同一潭死水,与公司业绩同样一潭死水的就是股价了。

原因也很简单,洽洽成立几十年了,很早就是瓜子界的龙头,瓜子市场有限,公司增长乏力,早在上市之前,公司就意识到要转型。

所以公司在不断尝试多元化,不过在公司上市之后,创始人陈先保谋生隐退之心,把公司交接给了自己的侄女陈冬梅打理。

那几年,洽洽在瓜子之外,不断推出新品:2010年推出喀吱脆(薯片),2013年推出啵乐冻(果汁果冻),还收购洽康推出牛肉酱和豆干,以及怪U味(怪味豆)、奶香花生等。

后视镜眼光来看,没一个成功的,而且包装土里土气,一点不复洽洽当年的“高端大气上档次,万花丛中一点红”靠包装取胜风范。

看到这样土里土气的包装,《价值事务所》简直有一巴掌拍死它的冲动,这还是我熟悉的洽洽嘛!?

如果一直这样下去,隔壁的承德露露,养元饮品或许就是洽洽的归宿。

2015年,实在忍无可忍的创始人选择回归,砍掉一系列乱七八糟的业务,聚焦主业瓜子以及扩展坚果。

于是,洽洽焕然一新,看看后面推出的包装,多么的上档次,这才是我们熟悉的洽洽呀!

2019年三季报点评

如上文所讲,2018年,洽洽重回增长,2019年初,vive就急吼吼的卖掉了手中的洽洽,哭晕在厕所....

前些日子,洽洽发布三季报,前三季度实现营收32.19亿,同比增长11%;实现归母净利润约为4亿,同比增长32%。值得注意的是,公司的毛利在2019Q3也比之前提升了2-3个点!

主要因为毛利较高的黄袋坚果和蓝袋瓜子销量增长较快,有券商统计,洽洽小黄袋实现增长翻倍,蓝袋增长30%。换个角度说,洽洽的增长受益于产品结构的升级。

公司的资产负债率一直较平稳,截止三季度,为27.5%,其中有息借款只有3.94亿,而公司账上有3.56亿的现金、20.11亿其他流动资产,可谓十分有钱了,截止三季报,公司的利息支出为1000万、利息收入为近2000万,全年财务费用为负。

公司的经营性现金流一直较好,远大于净利润,证明收到的都是真金白银,这点也能从公司的高分红中提现,公司上市八年分红融资比98.04%,可谓十分优秀了。

而公司的存货周转天数、应收账款周转天数都是在下降的。

一些思考

总体而言,公司财务状况十分健康,十分有闲钱,因此可以试错。

那么回到公司的股价启动前,当时的市场是一片不看好洽洽的,理由是瓜子的天花板就在那里摆着,公司的龙头地位很成熟了,连续好久都没有增长,而多元化并没有成功,因此,十分不受人待见,公司的估值极低。

这个时候的公司,其实什么都是明牌,也没有啥别的利空,估值也极低,跌也跌不到哪去了。

那么,在17甚至18年的时候,洽洽食品适合买入么????

如下图,不难看出,时间倒回至2016年中旬,洽洽股价达到一个高峰,18元,然后掉头向下,最低到12元,跌幅为33.3%,一直到2018年中旬才涨回18,由于2018年半年报起,业绩好转,2018年底股价开始启动,至今从18高点翻了一倍。

《价值事务所》想说明一个什么问题呢??股票说白了就是低买高卖,而且是买预期,当一支蓝筹股估值足够低时,所有的消息都是明牌,利空一旦全部落地,只要有一点点利好,市场就能重新发现他,股价便就能迅速启动。

假设咱们在16年最高点18买入洽洽,拿到19年初,vive27元卖出的价格(vive卖得不太好),你也能实现50%的收益,两年50%,十分不错的回报了。

而一个有钱有实力,曾经成功过的公司,即使一时间低迷,后面大概率也是能够反转的。

那么现在的洽洽还值得入手么???我们看看洽洽目前的估值,处于所有时候的估值高位,30多倍的市盈率,说实话,《价值事务所》认为有些高了,它不太可能能一直保持30%+的速度增长。

那么,按上述的逻辑,如果洽洽能够跌下来,跌回20倍左右的市盈率,我们认为是个可以入手的好标的。。。同样的逻辑,也许我们可以看看其他的消费低估值现金奶牛股如养元饮品等等,因此,《价值事务所》后续会对这些公司进行解读。

最后吐个槽,洽洽食品是《价值事务所》的第一篇文章,现在回过头去看,我勒个去,这是vive主笔写出来的东西么,写得也太烂了......不过逻辑还是可以,大家可以带着看笑话的心回去读一读:

以洽洽食品为例,一篇文章让你看懂消费股的投资逻辑,值得收藏

利益说明:尊重承诺,文章中已说明的除外,截止文章发出时,价值事务所团队成员与文中所提公司无任何利益关系,所有观点、结论,均基于公开信息分析研究后得出。

拒绝白嫖,不打个赏,就点个“在看”吧 :)

@今日话题 @雪球达人秀 @雪球征文@价值事务所-vive $洽洽食品(SZ002557)$ $京东方A(SZ000725)$ $上证指数(SH000001)$