文末有福利,不过要认认真真的先看完文章,然后关注哦!

“ 让10万读者都能发现好的股票,是我们的追求。”

在A股有一支超级大牛股,7年时间,股价涨幅高达7倍,且2018、2019经济下行,不少所谓的大白马都纷纷爆雷,就公司还能交出牛气冲天的成绩单。这家企业几乎没有天花板,因为他的下游是医药企业,市场不可谓不广阔;这家企业是市场唯一的龙头,很早就把竞争对手们都甩得开开的;最让人惊喜的是,这家企业知名度很小,属于小众股票,你几乎看不到什么大V提。

拉出月线来看,啊,多么性感的股价走势!

这支小而美,充满惊喜的企业就是——山东药玻 $山东药玻(SH600529)$。

公司介绍

山东药玻可以把他归到医药行业,他的主营业务为:药用玻璃瓶、药用玻璃管、安瓿、管制药用玻璃瓶、棕色瓶、输液瓶等。他的业务是to B的,所以终端消费者一般接触不到,接触到了也不会怎么关注,因此相对于恒瑞医药、迈瑞医疗、长春高新等大牛股,他显得很低调。

但山东药玻,很早就是国内的药用玻璃龙头了,是国内为数不多的能够为制药企业全套提供“瓶子+塞子+盖子”药包材服务的企业,市占率达到75%以上,高档棕色药用玻璃瓶的产能为4.6亿只,高档轻量薄壁棕色药用玻璃瓶项目投产之后产能将达到8.7亿只,主要出口欧美等国家。

以其2018年为例,公司近30%的收入来源海外,包括赛诺菲、诺华、拜耳、勃林格殷格翰、辉瑞制药等跨国公司均为公司客户,足以证明其全球竞争力。

公司的扛把子产品——模制瓶,毛利、营收都不断增长,拥有年产70多亿支的产能,是国内最大的模抗瓶生产厂家。在足够大的规模优势下,管理层得以不断压缩成本,提升盈利,目前模制瓶毛利已经达到了48.94%。看似是制造业,但厉害得不像一个制造业,果然,医药行业是最挣钱的。

公司目前六大类系列产品,含千余种规格,拥有从玻璃瓶、丁基胶塞到铝塑组合盖一整套的药用包装产品;产品材质涵盖中硼硅玻璃、耐碱玻璃、低硼硅玻璃、钠钙玻璃等高低端,能够满足不同客户的需求。

随着医药行业整个蛋糕扩大,公司有望伴随行业增长的同时,以低成本、高质量抢占海外市场,向着一家国际化企业努力。

财务分析

公司上市18年,分红融资比为47.29%,实在有些抠。

公司的资产负债率一直较低,2018年为23.75%,没有短期借款、没有长期借款、没有应付债券、没有一年内到期非流动负债,任何有息借款都没有,负债基本为8.02以的应付款和1.47亿的预收款。

且公司账上还趴着8.34亿的现金以及7.88亿的银行理财产品,就差把不差钱三个字贴脑门上了,优秀!

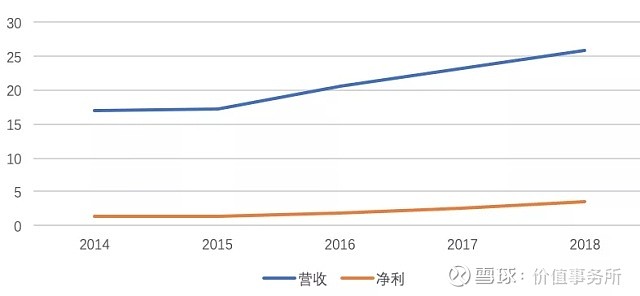

公司的营收、净利,近五年来增长稳定,难能可贵的是,净利可以追得上营收,不难看出,公司龙头地位稳固,增长稳定,受宏观经济影响小。

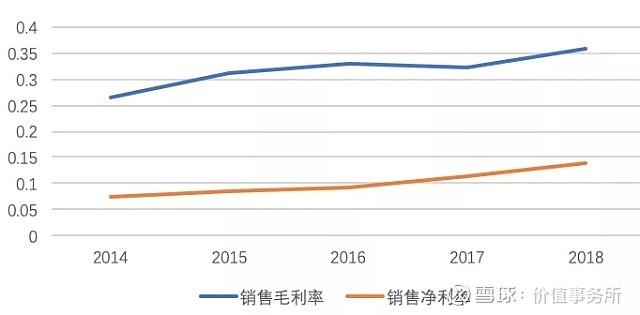

公司的毛利、净利都在稳定提升,能做到如此稳步成长,一是依赖模制瓶的放量,尤其在今年,注射剂一致性评价政策将提速,有利于未来一类瓶销售放量;公司在此背景下,适时加快一类模制瓶产能扩张,拟投资2.1 亿建设一类模制瓶车间,迎接未来需求放量。

二是由于模制瓶进入门槛较高,供给格局稳定,公司在很早就成为行业龙头的情况下,具备定价能力,自2017年底开始,公司就有意识的进行结构性提价,因此,财务数据明显好看不少。

其三,公司的棕色瓶、丁基胶塞等产品存在协同发展,目前稳步提升,未来有望进一步提升市场份额。

公司的存货周转天数、应收帐款周转天数都在逐渐降低,经营性现金流一直大于净利,证明公司收到的都是真金白银,总的来说,公司的财务状况算是十分优秀了。

总结

山东药玻作为国内绝对的药用玻璃龙头,受益于一致性评价推进和监管趋严带来的市占率提升及产品结构优化,公司也在积极压缩成本,且因为龙头优势还能有溢价空间。

公司整体盈利能力稳中有升,业绩维持稳定,以公司披露的三季报来看,1-9月公司营收21.6亿,同比增长12.3%;归母净利润净利润3.41亿,同比增长30%;

基于此,我们大胆预测,公司2019年全年利润为4.2亿,后面两年以25%速度增长,即2021年公司的利润为:6.56亿,给予公司28倍市盈率,则对应市值为:183.7亿,截止2019年11月27日,公司的市值为138.39,还有32.7%的空间。

你有一个福利点我开启!

你有一个福利点我开启!

你有一个福利点我开启!

你有一个福利点我开启!

你有一个福利点我开启!

你有一个福利点我开启!

值事务所已经研究过的股票

1-50

51-100

中炬高新 | 千禾味业 | 中顺洁柔 | 双汇发展 | 万华化学 | 华域汽车 | 中国平安 | 东方雨虹| 中兴通讯 | 科大讯飞 | 恒生电子 | 亨通光电 | 酒鬼酒 |信维通信 | 东阿阿胶 | 洋河股份 | 芒果超媒 | 索菲亚 | 云南白药 | 上海家化 | 恒瑞医药 | 花园生物 | 迈瑞医疗 | 鱼跃医疗 | 华致酒行 | 威海广泰 | 国检集团 | 三安光电 | 欧菲光 | 苏宁易购 | 宇通客车 | 同仁堂 | 泰格医药 |………