不知道大家每次去逛超市囤得最多得是什么,也许不同人会有不同的选择。比如作为奶爸的Leo肯定是直奔奶粉区的;作为钢铁般宅男的Lee就会拿上各种零食,在摆上一个人畜无害的傻笑;vive呢?由于受麻麻荼毒太深,一定会囤上不少纸,下图给大家感受一下vive家存储柜的盛况:

仔细一看,家里的纸基本上都是洁柔、心相印、清风、维达这四个品牌。也就对应了四家公司,分别为:中顺洁柔、恒安国际、金红叶、维达国际。其中,金红叶未上市,恒安国际、维达国际都在港股上市,只有中顺洁柔是在大A股里面。

行业介绍

从上世纪80年代起,宝洁、联合利华等国际快消品巨头就霸占了中国市场,从纸尿布、洗发水、肤护品甚至到牙膏、卫生巾几乎都是国际品牌领跑,只有一个领域例外,那就是生活用纸。

从目前的市场份额来看,除了老大App是外企,其余的恒安、维达、洁柔都是土生土长的国内企业。

生活用纸,是我们每个人每天都会用到的,吃完小龙虾要擦擦嘴,上完厕所要擦PP,嗯,上下都用同一款。可以说,这是一门十分好的生意,是比酱油还要刚需的刚需。

当然,这个行业有个十分有趣的现象,经济好的时候,大家会选择高端用纸,比如竹浆的本色纸,高档纸高毛利,利润自然也就高,行业就景气。比如最近经济下行,vive家就只能囤洁柔最低端的C& S系列........

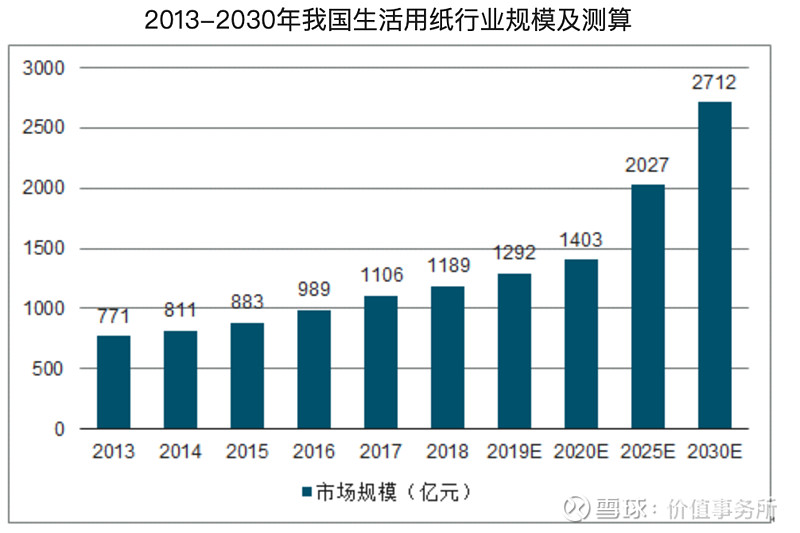

但总体来看,小小一片纸的背后是上千亿的大市场,2018年,我国生活用纸行业规模达1189亿,且该行业的天花板还在不断长高。

但由于该行业门槛低,市场空间大,因此有大把大把的人抢着做。再者,生活用纸单位成本极低,即使你装上一大卡车,也要不了多少钱,最后会造成一种运费比产品还要高的尴尬局面。因此,我国生活用纸行业集中度低,大大小小造纸厂遍布全国。

vive以前在学校读书的时候,用过学校超市不知名的纸巾品牌,后果就是擦个鼻涕擦得满手都是(纸太薄,质量太差,直接破了),自此以后,再也不买四大品牌之外的品牌了。

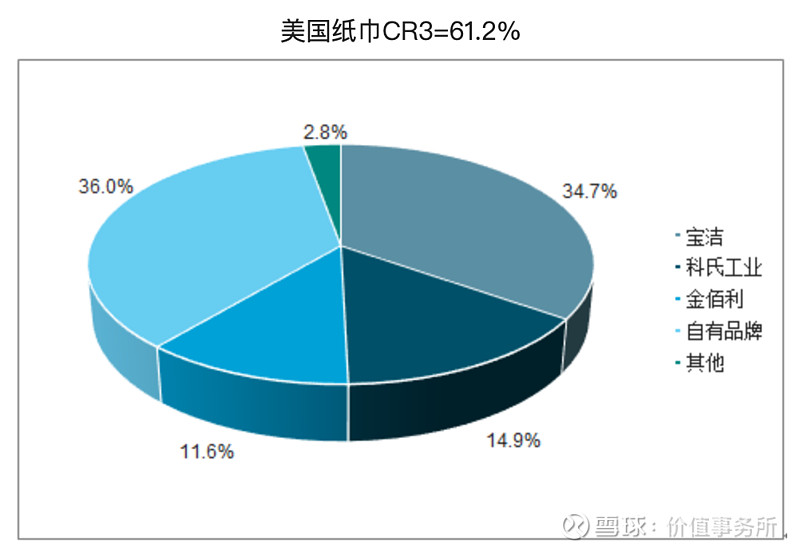

以美国这种成熟国家为例,生活用纸集中度远高于我国,金佰利、宝洁、科氏工业三家在生活用纸市场瓜分了61%的份额。随着我国人民对生活品质要求的提升带动品牌诉求增强,龙头企业的集中度有望大幅提升。

如果今后我国生活用纸行业能够达到类似美国市场的集中度,则在四家头部品牌中,有望出现市占率达20%以上的品牌。

公司介绍

洁柔$中顺洁柔(SZ002511)$是一家创办于90年代的老公司了,刚上市那段时间,借助资本的力量,到处建厂扩产能有着不错的增长。但随后的13、14年就开始掉队,被老大哥恒安国际甩出好大一截不说,差点掉入了第二梯队。

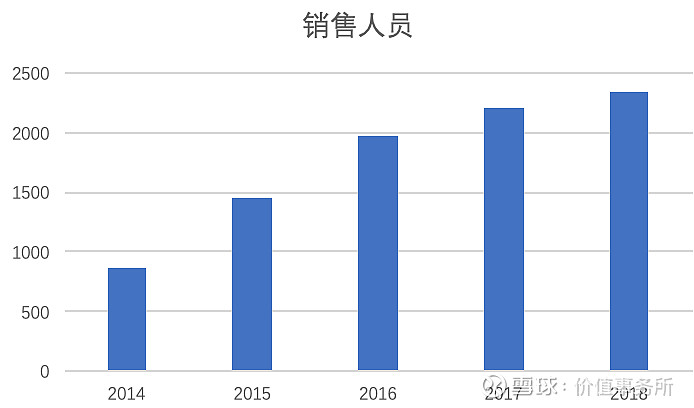

原因就在于老板邓颖忠是农民出身,骨子里就透露着“重产品,轻营销”,坚信“酒香不怕巷子深”,对渠道的重视度不够,相对恒安、维达、金红叶成千上万的销售人员,2014年的洁柔销售团队仅有857人。

2015年,面对困境,邓老板思索良久决定推翻之前的轻渠道策略,重金请来以刘金峰为首的原金红叶销售团队,重新调整绩效考核。至2018年,洁柔已经拥有销售人员2346人,比起2014年翻了近三倍。

公司在2018年的年度报告中也说道:2018年是公司的渠道建设的最后一年,通过三年的渠道建设,公司KA/GT/AFH/EC等渠道全面发力,销售网点不断扩展下沉,通过车铺车销、一日一店一改善,门店陈列与库存进行抢、占、挤、压等具体动作执行,公司正式进入“渠道强化”年!

至此,洁柔已经成功实现困境反转,有着产品、渠道两条腿走路,目前,公司主要产品包括:洁柔和太阳两大品牌系列产品,主要有:C&S、Face、Lotion、自然木、新棉初白、金尊系列及湿巾产品。

其中C&S属于低端,其余皆属中高端产品,随着消费者对公司品牌认知度提高,公司的中高端产品占营收比越来越重,至2018年,Face、 Lotion及自然木系列产品的销售收入占比达到60%以上 。

高端产品毛利更高,这就是为什么2018年其余公司只有个位数增长的情况下,公司能实现两位数增长的原因。

财务分析

公司上市八年来,分红融资比17.12%,差评!

公司的资产负债率逐年下降,至2018年,达35.65%,其中主要是3.47亿的短期借款、1.47亿一年内到期的非流动负债、0.75亿长期借款,5.77亿应付。公司利息费用近5200万,占2018年净利润4.07亿的12.8%,比例有些高。

我们认为,利息支出占比低于10%较好。

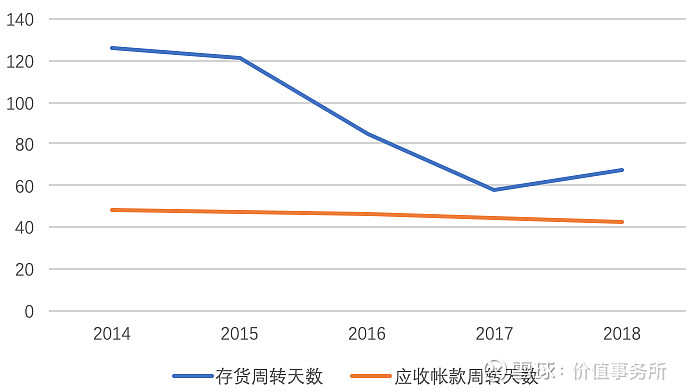

公司存货、应收帐款略微增高的情况下,前者周转天数大幅下降,后者稳健下降。说明公司的产品供不应求,应收帐款的质量也都较好,公司下一步应该做的是扩产能啊~

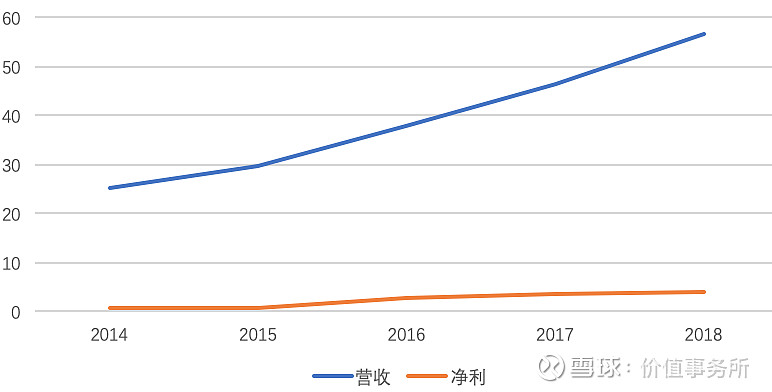

公司的营收、净利自15年改革后可谓增长飞快,只是净利相较营收落后一些。

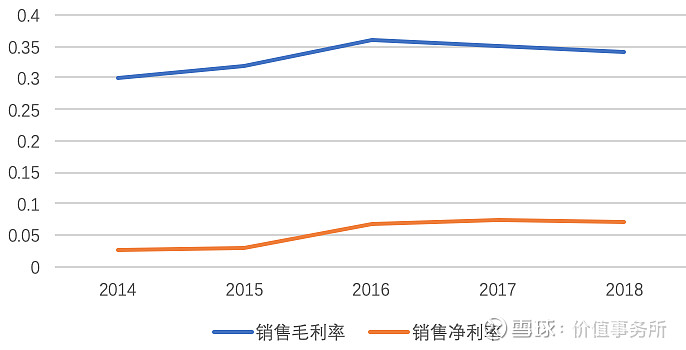

让人更为欢喜的是,毛利、净利都呈走高的趋势,尤其是净利,看得出来管理层在想法设法的压缩成本,降低三费。只是近两年毛利略微下降。

仔细查看公司年报,发现公司17、18年毛利下降的原因在于原材料上涨。而近期,木浆价格持续走低(木浆为公司的主要原材料,成本占比接近60%),7月份外盘针叶浆报价在570-600美元/吨之间,阔叶浆报价520-540美元/吨,其中金鱼鹦鹉报价已经下滑至520美元/吨左右,浆价已经跌至历史低位。

因此我们预计,2019年公司的毛利会增高,整体盈利将更上一个台阶。

总结

公司在17、18年原料上涨情况下启动减少冗员、精简机构、提高效率等一系列措施,在保持销量增长的前提下有效控制了费用的增长,因此即使毛利走低,净利却在提升。

而19年原材料成本下降,KA、GT、商销、电商四大渠道持续发力,其中电商、商销渠道维持快速增长,占比持续提升。截至19年中报:公司营收31.7亿,同比增长22.7%;归母净利润2.75亿,同比增长37.6%。

由于原材料价格下滑给公司带来的盈利弹性较大,我们预计下半年公司的利润将进一步提升。因此,我们给予2019在2018年净利基础上50%的增长,而2020、2021分别给予25%、20%,则至2021年公司净利润为:9.16亿。

给予公司25倍市盈率,则对应市值为:229亿,截至2019年10月2日,公司市值为162.61亿,还有40.8%的增长空间。

价值事务所已研究过的股票

洽洽食品 | 涪陵榨菜 |洋河股份 | 通策医疗 | 安琪酵母 | 格力电器 | 伊利股份 | 华兰生物 | 海天味业 | 正海生物| 桃李面包 | 美亚光电 | 三只松鼠 | 马应龙| 天味食品 | 绝味鸭脖&周黑鸭 | 复星医药 | 香飘飘 | 科伦药业 | 顺鑫农业 | 华东医药| 福耀玻璃 | 华海药业 | 珀莱雅 | 海尔智家 |药明康德 | 智飞生物 | 康泰生物 | 沃森生物 | 长春高新 | 沪电股份 | 金域医学 | 迪安诊断 | 乐普医疗 | 信立泰 | 片仔癀 | 集采政策分析 | 我武生物 |分众传媒 | 涪陵电力 | 长江电力 | 白云山 | 华大基因 | 美年健康 | 宋城演艺 | 生物股份 | 顺丰控股 | 上海机场 | 汤臣倍健 | 中炬高新 | 千禾味业 |…………