温馨提示:正文约2788个字,读完大约需要 14 分钟。

第 62 篇文章

都说A股处处是坑,遍地是雷,让人防不胜防,但是A股有一点很好的地方在于:深交所和上交所是绝对的为小散着想的。我们团队甚至都有一种排雷法叫——交易所问询函排雷法。

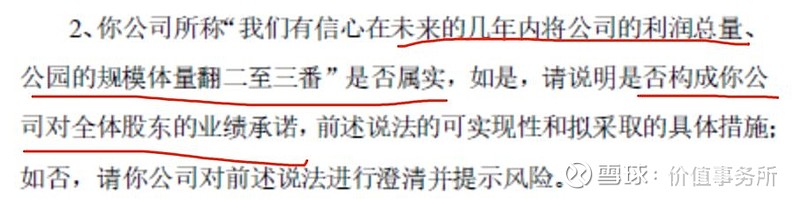

如果哪个上市公司被交易所发了函,基本可以认为:这个公司有问题,不用看了。但是,这家公司例外,那就是今天的主角——宋城演艺。2018年6月6日,深交所向宋城演艺发函:

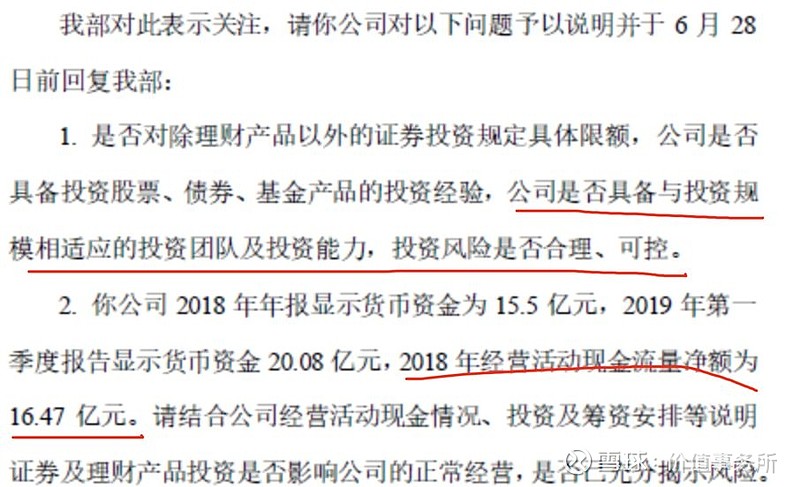

2019年6月26日,宋城演艺又收到一封问询函,起因是宋城准备用20亿闲置资金进行理财:

关于宋城的财务状况我们留着后文再讲,但是从这两个问询函,相信大家已经看到宋城有多牛逼,至少公司自己是这么讲的——80%毛利,45%净利,20亿闲置资金进行理财....啧啧啧,怎么看都是一个躺着赚钱的公司。

那么,宋城演艺$宋城演艺(SZ300144)$,到底是一家怎样神奇的公司,敢放出未来几年利润翻2-3倍的话?

正如前文所说,宋城演艺是一家很独特的企业,其超高的毛利、净利率在所有上市公司中几乎一骑绝尘,仅有少数企业能望其项背。也正是其“太好”,好到让人质疑,一直以来,他都是一家颇具争议的公司。

比如公司在去年收到的问询函,管理层是这样回复的:“我们提出‘有信心在未来的几年内将公司的利润总量、公园的规模体量翻二至三番’的说法,是基于对中国经济中长期发展的美好展望,以及对文化旅游演艺行业发展现状及未来前景的认识和预期,并结合产业发展规律,和公司历史项目运营经验、项目管理能力、项目拓展能力、项目所在地的市场环境等因素所作出的判断。”说了等于没说系列.......

这个问题,还是由我们团队带着大家一起来剖析吧~

宋城演艺,成立于1994年,起因是其董事长黄巧灵受《清明上河图》的启发,决定投资1.8亿,开发一座仿宋文化实景的主题乐园。1997年《宋城千古情》演艺推出,2003年杭州宋城修建大剧院,露天演出变为剧场演出。

于是,宋城演艺的业务模式就变成了:建主题公园,编排演艺节目,收门票赚钱。这个生意模式好嘛?简直不能太好有没有,建好主题乐园后就是躺着赚钱。

1998年开业的深圳欢乐谷,投入资金是宋城的4.5倍,运营维护费用是宋城主题乐园好几倍(毕竟一个是处处是重型设备,一个仅需维护舞台和仿古建筑),收入的门票费宋城比欢乐谷贵,同期接待人数也是其一倍(杭州宋城一年超过600万人次,深圳欢乐谷约330万人次)。

根本没得比!!!

下图为宋城演艺门票费用和深圳欢乐谷门票费用对比:

虽然《价值事务所》团队没有去宋城演艺的主题公园玩过,也没有现场看过他的演出,但是感谢互联网如此发达,我们可以在网上看。下面上一组图:

以杭州宋城为例,因为位置紧靠西湖景区,对于大多数游客来说,去西湖逛完顺路就去隔壁的仿宋古城,看看演出,逛逛古城,一天的旅游就不亏了。且宋城演出演员颜值高不说,质量也过硬,这几天我们团队在网上也看了不少演出和网友们的评论,网友们几乎一致好评且不少都觉得现场舞台剧和电视上看到的不一样,很是震撼。搞得我们团队都想去现场看了。。。。。。

经过多年发展,宋城已经形成了现场演艺、互联网演艺和旅游休闲服务三大板块,其中现场已经开业的有:杭州、三亚、丽江、九寨、桂林及张家界;即将开业的有:西安、上海、佛山、西塘和澳洲。

互联网演艺主要指的是在2015年收购的六间房。

我们知道,目前的年轻一代已经不太喜欢跟团了,对这些传统的演出兴趣也不如老一辈大,这也是为什么宋城演艺在2010年上市时市值为100亿而四年后的2014年还是100亿的原因所在。

市场认为,宋城的客户群体偏老龄,没有未来。宋城演艺自己也意识到了这一点,必须向年轻群体靠拢,于是在2015年花26亿收购六间房,受这个消息的刺激,宋城演艺连续七个涨停,三个月时间从100多亿市值飙到了530亿。

六间房是一个直播平台,近年来和YY、斗鱼、熊猫、虎牙、映客、花椒等打得不可开交,然而在众对手挣扎在盈亏线之时,六间房盈利每年以超过30%的速度上窜。

2017年六间房贡献的营收约12亿元,约占到宋城演艺总营收的41%,净贡献净利润近2.89亿,约占总体利润的30%。然而,市场奇怪的点就在于,之前给七个涨停看好宋城收购六间房的是这帮投资人,后来不看好,觉得六间房业务是宋城演艺的拖累,会炸雷的也是这帮投资人。

理由是:宋城演艺收购六间房有高达23.7亿的商誉。如果净利润不能达到业绩承诺,宋城就会面临计提商誉减值的风险。

于是宋城市值触碰到530亿高点后一路阴跌不断,2018年6月,宋城发布公告:六间房与花椒直播进行重组。重组后,宋城演艺持有大约40%的新公司股权,花椒直播原股东持有60%左右的股权。另外,此次重组将引入新的投资者(360),宋城出售10%左右的股权给新进股东。出售股权后,大约持有30%的新公司股权。

重组前,六间房进行了一次约4亿的分红,按照新公司估值85亿计算,宋城将收获8.5亿现金,合计12.5亿。此次重组后,宋城原来收购六间房产生的商誉将出表,再无商誉减值风险。一颗即将爆炸的雷被拆掉了。从这个动作看来,宋城绝对是家反应迅速的公司。

宋城演艺上市八年来,分红融资比:25.14%,差评。

其资产负债率一直都特别低,正如上文深交所发函所说:公司太有钱了,有钱得都要出去理财了,根本没必要借钱。

2018年资产负债率10.43%,没有任何有息借款,负债的大头是3.18亿的应付和4.99亿的预收,简直不能太漂亮!

由于其独特的商业模式,资产负债表中除了大把的现金基本就是固定资产了,这也是其优势所在,重资产模式的公司有其天然的护城河,竞争对手即使出现,想达到公司的规模也要花不少时间和钱,还不定能学得像样。

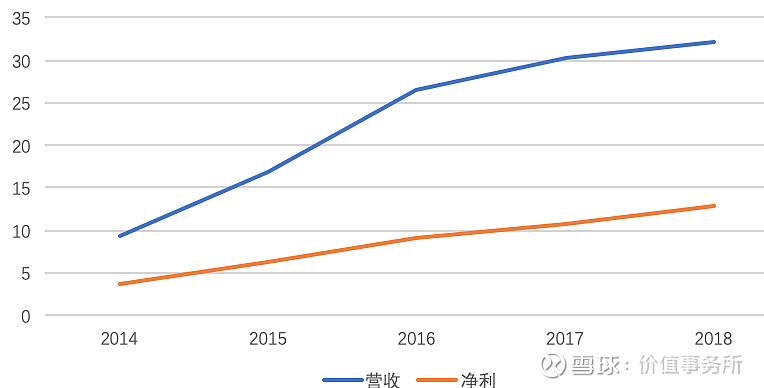

公司近几年的营收、净利增长迅猛,关键是利润完全跟得上营收,说明公司挣到的都是真金白银,只是近两年是增速放缓,如果按17、18年的增速,则达到公司18年中期所说的几年内净利翻两至三番,那完全就是在吹牛逼了。

其毛利、净利一直都比较稳定,65%+的毛利,35%-40%的净利,真是躺着赚钱,上哪儿去找这样的生意?

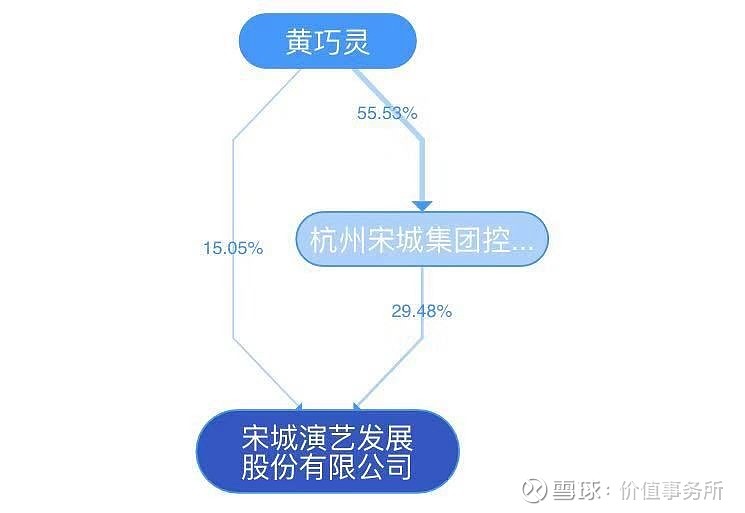

总的来说,宋城的财务状况健康,账上有钱不差钱,就是不愿意分给股东,宁愿拿去买理财产品.......按理说不应该啊,因为宋城基本是黄巧灵绝对控股,拿钱出来分对她是有好处的呀。

宋城财务健康,生意模式绝佳,怎么看都是个好公司,剩下要看的就是目前是不是好价位了。

其2019年中报营收14.17亿,同比下降6.21%,归母净利润7.85亿,同比增长18%。如果剔除六间房影响,公司演艺主业实现营收10.34亿,同比增长15.99%;扣非净利润5.3亿,同比增长16.44%。

公司毛利持续提升,盈利能力加强,且19-21年将迎来新一轮开业潮,西安/上海/新郑项目预计2020年开业,佛山/西塘/澳洲等项目有序推进中。这些新项目的开张,将助力公司未来的业绩。

以2019年半年报为基础,将六间房剔除,我们预计,未来三年主业贡献的利润为:10.6亿、14.5亿和17.4亿。给予其30倍市盈率,则2021年公司市值为:522亿,对应2019年10月3日406亿市值还有28.6%空间。

--------------------------

最后,如果您觉得我们的文章有用,不奢求打赏,但求点个“关注”,感谢。

价值事务所已研究过的股票

洽洽食品 | 涪陵榨菜 |洋河股份 | 通策医疗 | 安琪酵母 | 格力电器 | 伊利股份 | 华兰生物 | 海天味业 | 正海生物| 桃李面包 | 美亚光电 | 三只松鼠 | 马应龙| 天味食品 | 绝味鸭脖&周黑鸭 | 复星医药 | 香飘飘 | 科伦药业 | 顺鑫农业 | 华东医药| 福耀玻璃 | 华海药业 | 珀莱雅 | 海尔智家 |药明康德 | 智飞生物 | 康泰生物 | 沃森生物 | 长春高新 | 沪电股份 | 金域医学 | 迪安诊断 | 乐普医疗 | 信立泰 | 片仔癀 | 集采政策分析 | 我武生物 |分众传媒 | 涪陵电力 | 长江电力 | 白云山 | 华大基因 | 美年健康 | …………

@今日话题 @雪球达人秀 @价值事务所 @价值事务所-vive