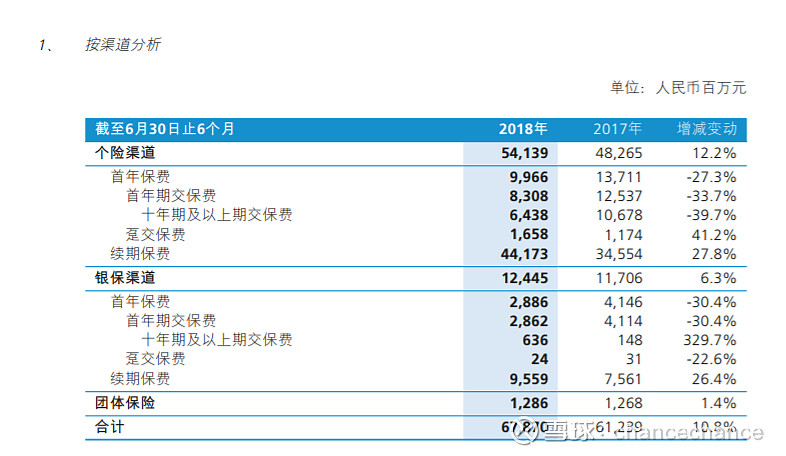

首先,摆明下观点,根据手头整理的数据,2018年半年报上所载的用来计算新业务价值的首期保费未127.88亿元,这个口径可能存在问题。

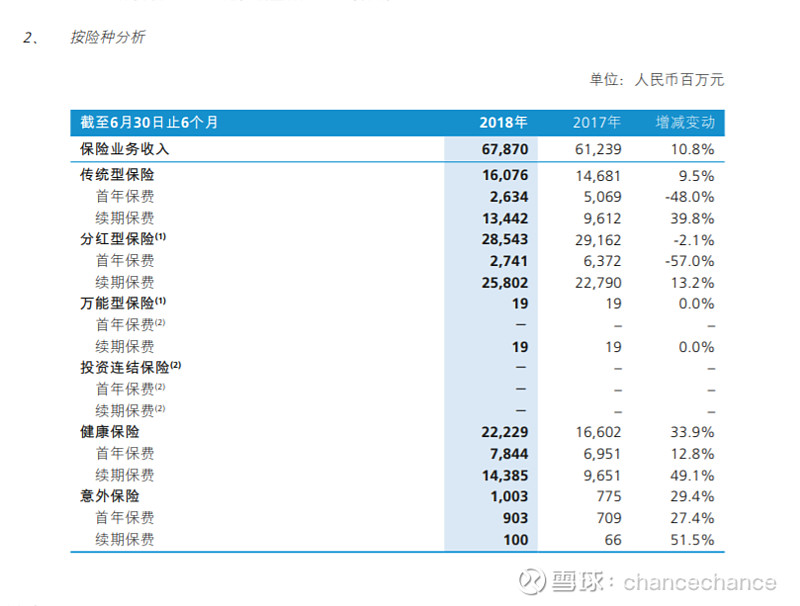

下图摘自2018年上半年年报,可以根据首年保费简单相加,其实应该是141.22亿元。

换个口径看,首年保费相加再加团体保险(基本都是短期险保费,里面绝大部分是首年保费),应该是141.38亿元,和前面141.22基本能对上。

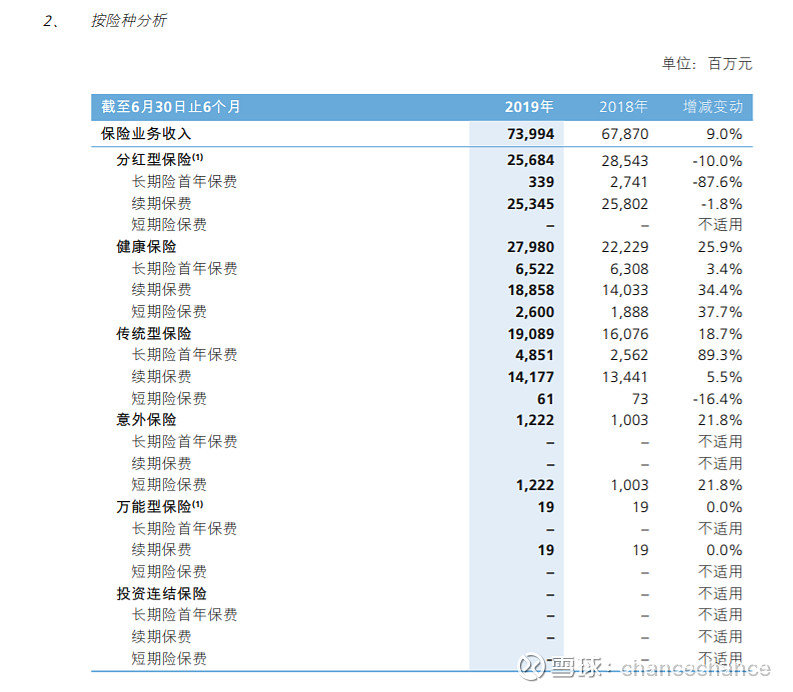

同样两个口径看2019年半年报:

相加为155.34亿元。

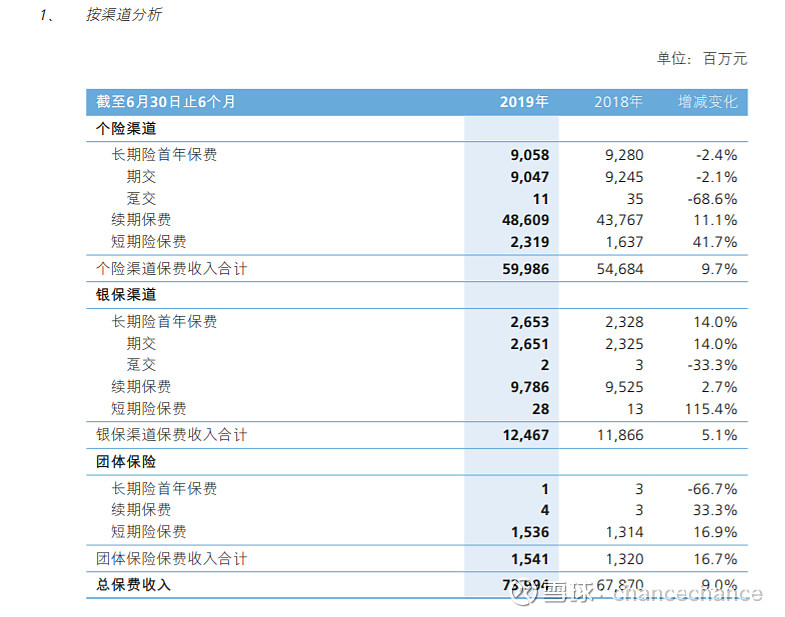

相加为155.98亿元。

以上结果和用来计算上半年新业务价值的首年保费155.38亿元基本可以对上。因此,同样口径下,2018年首年保费应该是141+的数字。

这样一来,新业务价值率的差距就相对不那么大了。

再来看看为何新业务价值率下降:

主要变化:

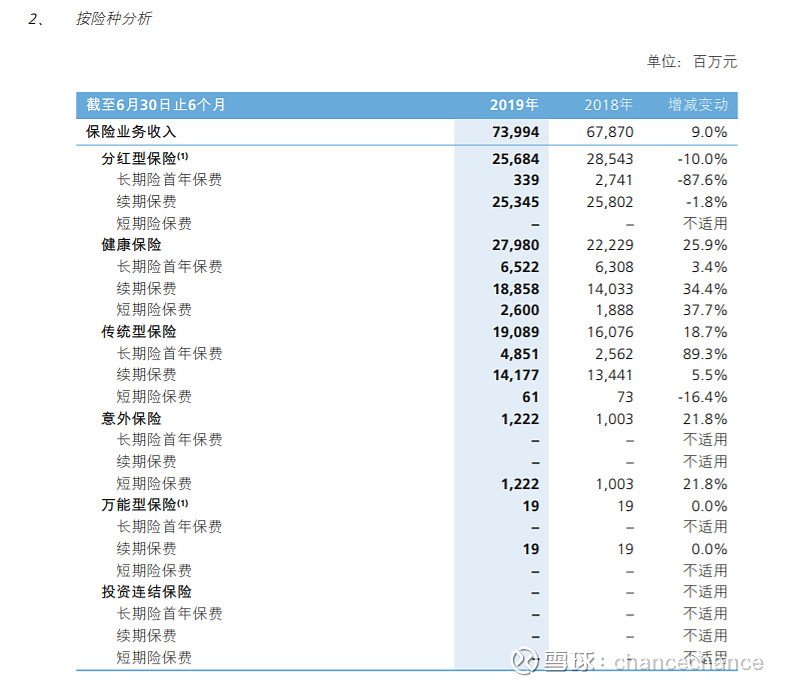

1、长期分红险减少24亿,长期传统险增长23亿;

2、短期险增长9亿,长期健康险增长2亿。

主要的增长点来自于短期险,这部分新业务价值及新业务价值率均较低。

再看:

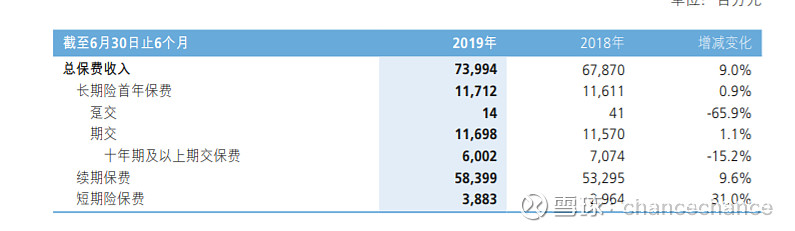

10年以上的期缴保险减少近11亿。

结合之前的图,大概就能得出结论:

1、长期分红险换成了长期传统险,因为10年以上的期缴保险减少近11亿的数据,可以推出砍掉的分红险绝大多数都是10年以上的单子,换成了10年以内的传统险。虽然分红险被认为质量一般,但架不住时间长啊,这块很可能是导致新业务价值下降的主要原因。

2、短期险新单增长较快,拖累了新业务价值率。

最后个人的一点看法:

其实光看新业务价值及价值率也不见得很准,因为这些计算都是基于一系列假设。可以比较下新华、太保、平安过去几年新业务价值向有效业务价值的转化率,同样是新业务价值,也有质量好和质量差。

我倾向认为分红险因为时间长,在假设中占了便宜(比如投资收益率假设都是前低后高,这部分的退保率很可能被低估,实际转化率一般),使得过去的新业务价值虚高,现在砍下来专注于健康险和传统险不是坏事。