1.目前光大国际市值370亿港币,扣去光大水务和光大绿色环保的股权市值合计大约90亿,还有280亿港币,再扣去去年6块钱配股融资100亿,剩下180亿港币,折合150亿人民币。

2.再看光大国际的产能是日处理垃圾大约6万吨,年处理2000多万吨。再比较下北京控股前几年花150亿人民币收购的德国垃圾发电企业eew公司年处理垃圾400多万吨,欧洲基本没增长空间。而光大国际两三年后预计就有3000万吨年处理能力。

所以光大国际扣去水务和绿色环保股权和去年融资后的150亿市值,产能2000万吨,约等于德国eew的400多万吨。是不是低估了3-4倍。

3.说下光大国际的赚钱模式:

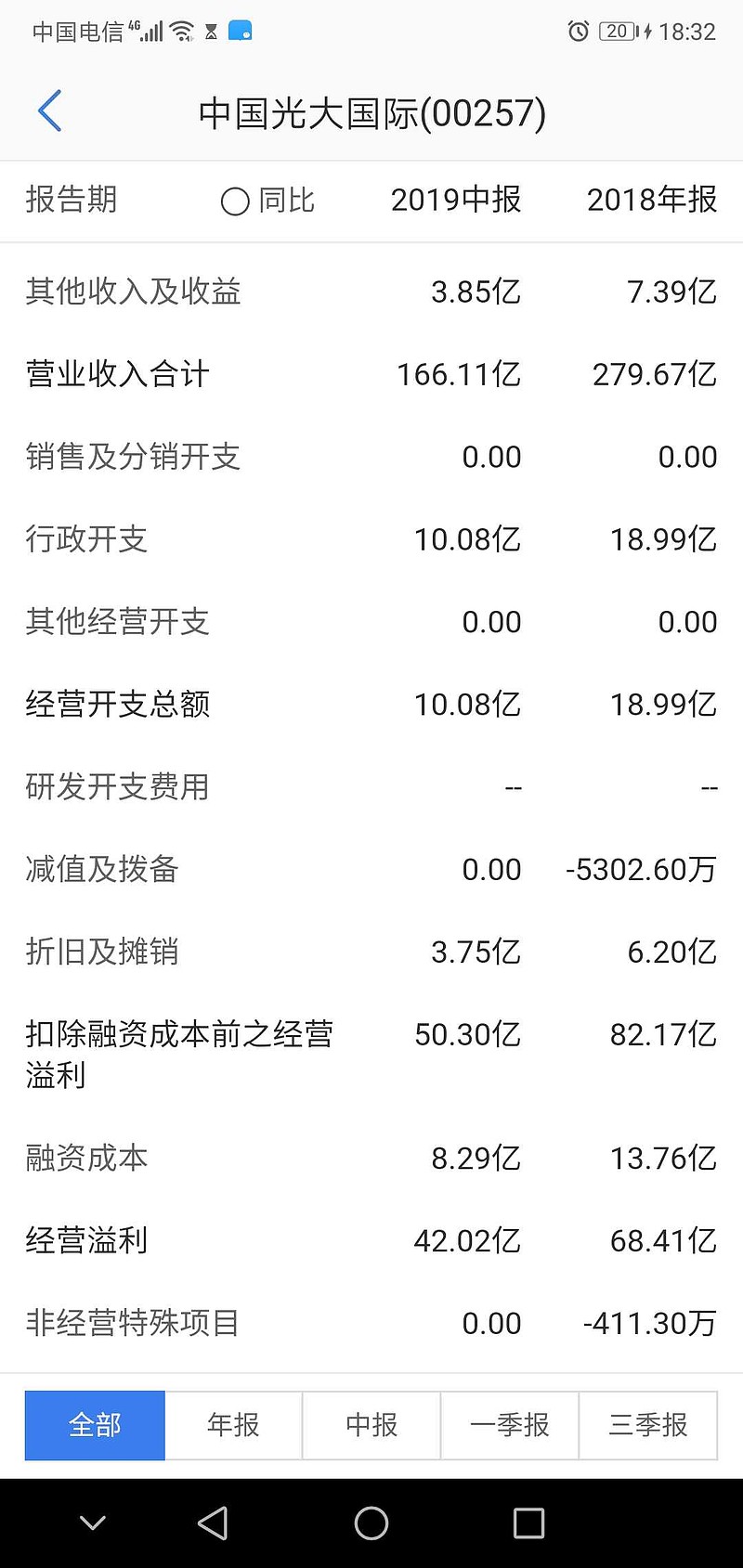

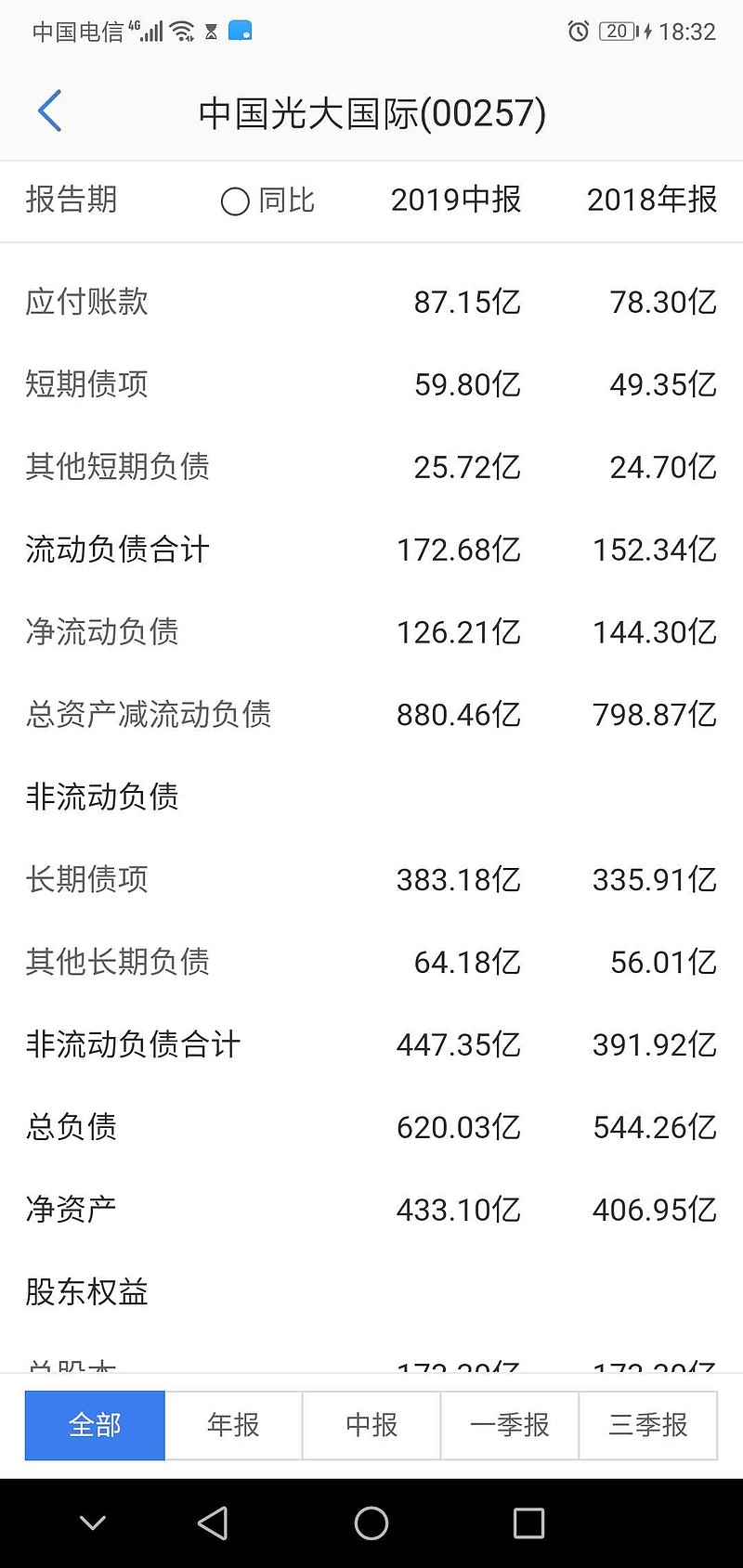

先说一下有息负债大约500亿,年利息16亿,利率3.3%,是不是非常低,和定期存款差不多。光大国际的项目基本是自己出25%左右的现金,其他都是银行贷款。这些是成本。

再算下资产回报率,就是未算利息前的利润大约是9%左右,扣去3.3%利息,还有5-6%的净利率。

因为都是政府项目基本没坏账。如果把他看成金融企业,就是借钱给政府建垃圾发电厂收9%利息,然后和银行借款付3.3%,自己赚差价6%。

以上是自己大约测算,如果有错误请大家指正。谢谢。