大悦城的扩张利用外部基金,暂时成立两个基金,一个核心基金(嘉实基金),一个并购基金,我先介绍一下核心基金的交易情况和逻辑(并购基金不确定的前瞻性内容会比较多,不太好说,空了我大概整理一下)

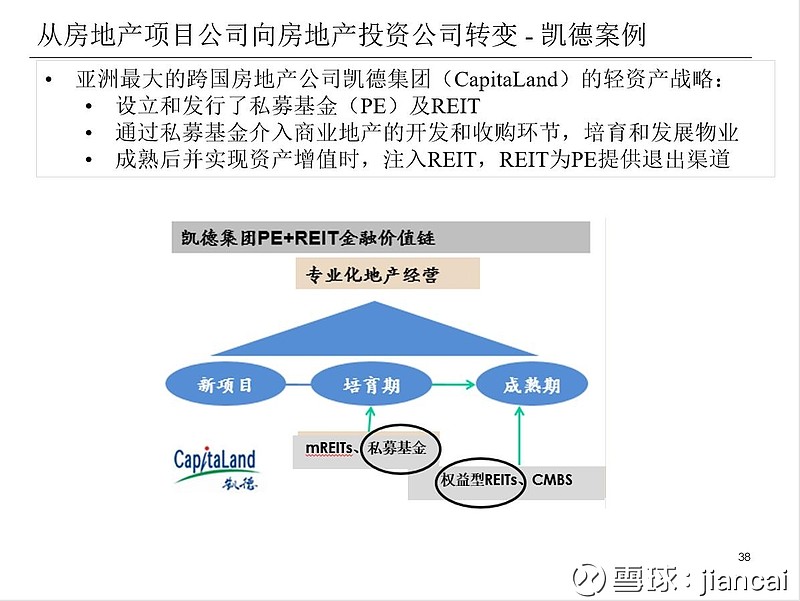

这种发展模式集中于境外,比如西蒙,西田,凯德,以凯德为例,看下图

大悦城和模式和凯德会比较像,大悦城母公司,为新建立项目提供资本金和贷款,在项目度过一定的培育期,拿出一部分股份卖给核心基金投资者,收回一些现金,一些资产和负债也随之迁出财务报表,远期成熟期,可能推向公募REITS市场(持有基金机构可以享受从私募到公募的升值收益)

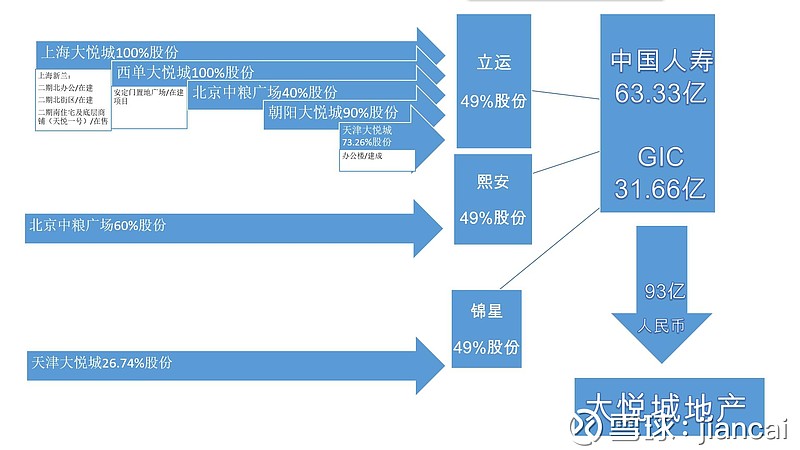

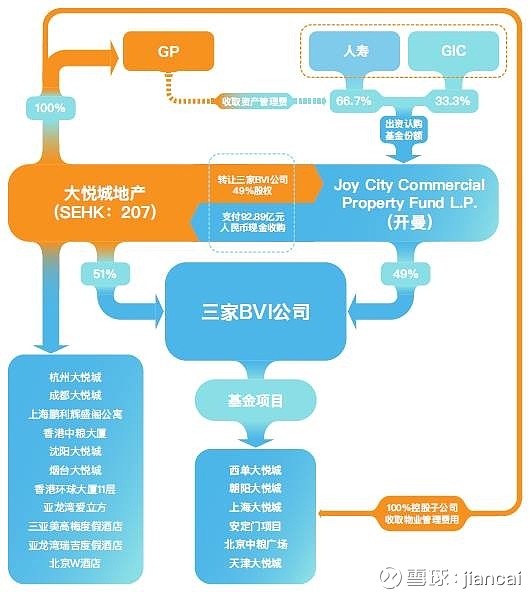

大悦城的核心基金交易过程如下:

具体的交易价格是以“净资产”为准,然后增加一部分溢价:

净资产=总资产-总负债

所以,核心基金净资产是155.74亿人民币,GIC和中国人寿给净资产出价是22%的溢价,最终净资产定价190亿,GIC和中国人寿购买49%股份,所以价格是支付大悦城地产现金93亿(这个价格大悦城最终到手现金还要缴纳一笔所得税)

因为主要资产是投资物业,所以总资产价值主要形成来自重估后的物业价值

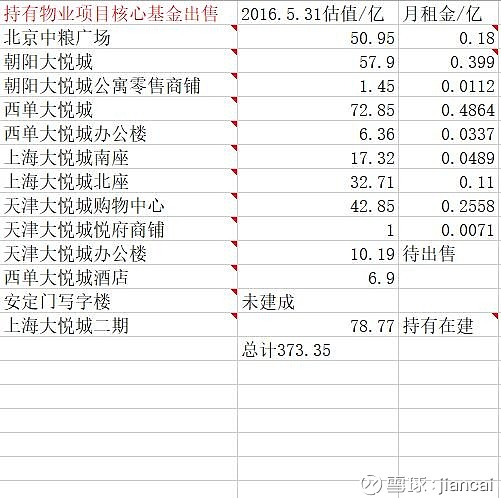

具体物业估值如下:

资产估值基础基本是按照租金约4%-8%的资本化率

按大悦城高管的说法是,最终溢价成交后,平均成交基本是6.2%的总租金估值,4%的NOI净租金估值,当时的NOI净租金/总租金是65%左右(这个可以理解为租金毛利,里边包含了经营税负)

这个净租金NOI的概念,并不是到手租金,它还有未支付项目,比如财务成本和所得税等

因为资产包比较复杂,所以每个项目估值各有高低

比如:

朝阳大悦城肯定卖的是便宜的,因为当时处在高速成长中,当时租金的估值基础是4.9亿,估值是57.9亿(实际基金成交价格物业约64亿),但是,2017年朝阳大悦城租金成长到了5.848亿,按同样的资本化率,物业估值已经达71.4亿(折算成基金成交价是78.54亿),所以这里边升值的14.54亿部分49%,7.1亿就由中国人寿和GIC享受(这个算法没有考虑物业重估的递延所得税负债,实际升值没有这么多),当然享受这个估值的前提是有人买他们持有的股份

上海大悦城,从租金估值角度,肯定是卖的比较贵了

上海大悦城南座+北座,估值是接近50亿,但是这个项目当时租金在2亿左右,资本化率3%-4%,考虑到基金的溢价成交,估值可能更高,这个项目的估值应该是用的可比估值,不是用租金估值

还有一个较大干扰因素,就是持有待售库存

包含:

天津大悦城办公,估值10.19亿,最终2017年出售价格是11.8亿

上海大悦城二期的办公和商业街,到现在还在建,没有产生销售,估值78亿

最终净资产只有155.74亿的主要原因是负债过高

比如有息负债包含:

银行贷款75.67亿

公司债券30亿

同时,还有一笔永续债37.67亿

也就是,基金交易之后,实际这些负债有49%不再是大悦城地产承担,同时收回93亿现金

这种基金的操作逻辑是什么呢?

这四个大悦城总建造成本大概是一个30-45亿,北京中粮广场因为年代久远,实际建造成本只有10亿,就是一共开发成本大概150亿左右

这次核心基金的售价,这5个物业总估值约320亿,也就是估值比建造成本翻倍

因为开发过程有负债,用了财务杠杆,我粗算大概是一倍杠杆,也就是大悦城实际投入75亿左右,然后贷款75亿左右,建造这5个物业,在接近进入成熟期时,卖掉49%股份,收回93亿人民币现金

收回的现金,继续发展新的物业

假如新的物业,建造成本可控,租金未来也能有此成长,那就可以形成下一次资本循环,大悦城母公司就可以不用过度举债,或者过度发行股票,主要靠外部资本形成扩张

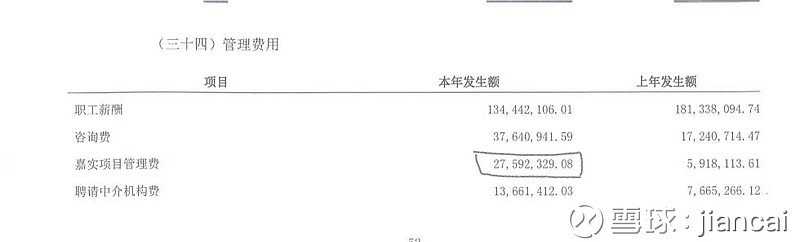

除了资产的交易,实际基金部分是给大悦城支付管理费的:

比如,2017年,持有这5个物业的主要公司“中粮置业投资”债券披露,大悦城收取嘉实基金管理费0.275亿,2017年相应的租金收入是20.46亿

根据大悦城高管对核心基金的描述,除了基础基金管理费,会有超额表现的租金提取,还有未来物业升值,投资者退出,会给大悦城一笔升值奖励,因为并没有详细的合同披露,所以具体数据并不知道

这个基金的相关条款,比较主要的还有:

1, 每半年向本公司及基金宣派及支付備考股息。任何該六個月期間之備考股息將不少於目標公司擁有人於相關期間應佔備考合併稅後溢利之90%(經調整以抵銷相關期間之(其中包括)非現金項目、任何中國預扣稅及 集團內公司間交易之影響)。

2轉讓股份之限制

除轉讓股份給聯屬公司或根據退出或退出事件轉讓股份外,自交割日期起七年期間, 本公司及基金概不得轉讓其於目標公司之股份。於七年期間屆滿後或根據退出事件且除與 退出有關外,本公司或基金轉讓目標公司的任何股份,均受目標公司另一股東之優先出價 權之規限。

简单说,半年分红一次,税后溢利90%分红,卖股份,双方优先购买

贴一些大悦城做的图表:

基金交易结构

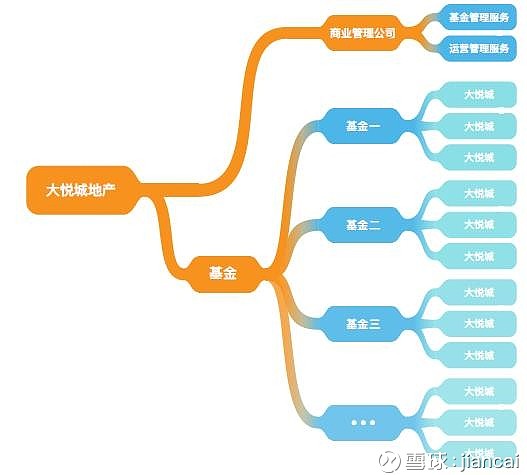

公司未来结构

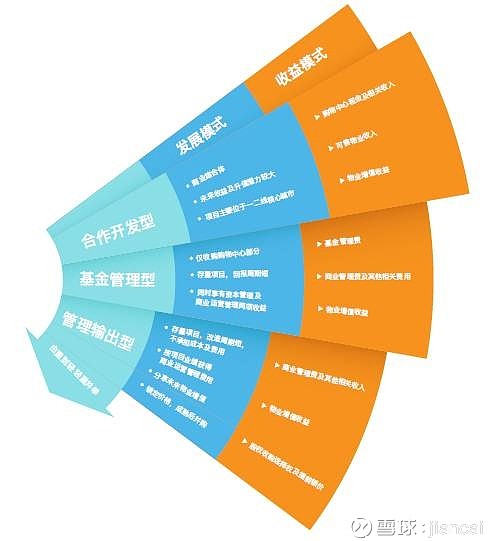

几种发展模式

不用打赏,很多数据是手工摘录的,可能有错,欢迎订正,我打赏

其它内容也可能是我理解有误,欢迎订正,我打赏