百货行业,首先是产值,毛利没那么重要,费用成本控制重要

我截取了几家百货公司的毛利和费用结构,毛利润基本就是营收的扣点,其实扣率不一定重要,因为顶级品牌扣率可能不高,产值和坪效却特别大

这个表体现了明显的特征:

鄂武商极为明显的体现了低租赁费优势,这个优势的基础是鄂武商极高的自有门店优势,百货门店只有亚贸是租的,我记得租金是6500万左右(不一定对),其它租金都是来自于超市业务

王府井门店:

百联门店:

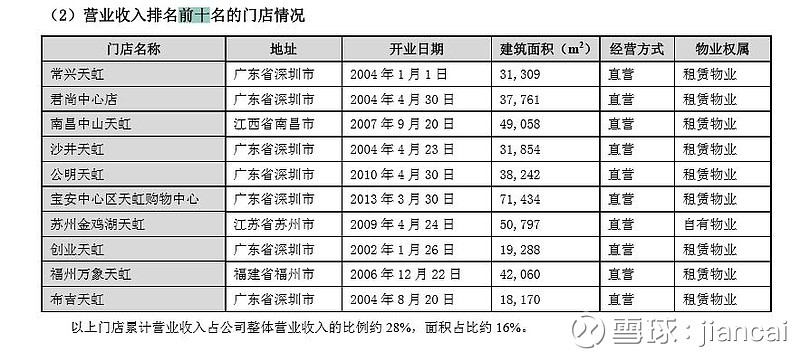

天虹营业收入前十门店都是租赁门店:

这三张图分别是王府井和百联和天虹,相对租赁门店就多了很多,尤其百货和购物中心,处于交通中心,租金长期都是压力

比如,鄂武商早期武广是租给和庄胜的合资公司,租金大概6800万,后来银泰神助攻,提请董事会提高租金到2亿,打了官司了,最终涨租到1.5亿,涨了120%的租金,后边顺利的赶走了庄胜

高自有物业,就让鄂武商租赁费占毛利的比例有巨大的优势,只占5.7,其它三家16%-25%,天虹最高

折旧上,武商计的确实比较少,这个我后边统计,员工支出鄂武商和王府井控制较好,百联可能超市占比大,员工支出庞大,最终毛利转化净利,鄂武商有很大优势

当然,有个费用数据叫其它,鄂武商只有800万,王府井3.66亿,百联17.71,天虹3.18,这个够感人了吧……我不知道这三家的其它费用是到了哪里,对毛利润的侵蚀非常严重,尤其百联,其它费用几乎是净利润的一倍

长文操作很卡,我分几篇发