一、公司基本情况

公司是一家以榨菜为根本,立足于佐餐开胃菜领域快速发展的农业产业化企业集团,拥有 1,500 余家一级经销商,销售网络覆盖全国 34 个省市自治区,300个地市级市场,产品远销欧盟、美国、日本、香港等 12 个国家和地区。公司及旗下“乌江”牌知名度较高,榨菜产品覆盖全国,在中国品牌 500强位列 347 名,品牌价值 100.98 亿元(第十届中国品牌价值 500 强榜单),曾多次荣获国内外荣誉。2015年收购的“惠通泡菜”则是四川泡菜行业的知名品牌,是公司涉足四川泡菜产业、实现泡菜工业化生产并做大泡菜的重要产品代表。

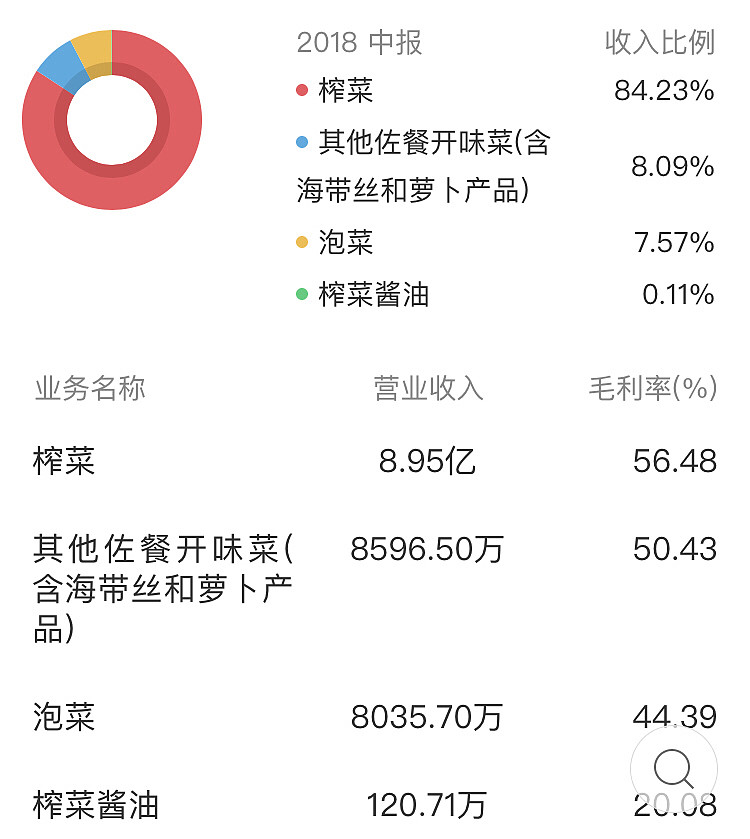

从营收数据看,榨菜仍然是公司的基石,占营收比高达85%,其他15%则为泡菜和佐餐开胃菜,是公司未来业绩新的增长点。

从行业情况来看,公司的榨菜业务市占率达30%,是第二至五名之和,稳居行业第一;而泡菜领域属于大行业,市场在500-600亿左右,公司虽然处在行业第一梯队,但由于现在作坊式生产仍然是主流,整个行业集中度很低,公司的市占率也很低。

从财务指标来看,公司近几年的盈利能力逐步提升,尤其是到18年,毛利率接近60%,净利率超过30%,这主要得益于公司有年均8%左右的提价,这也说明公司具备一定的产品定价权。

二、公司估值情况

这里非常感谢@忘了怎么写 整理的上述数据。

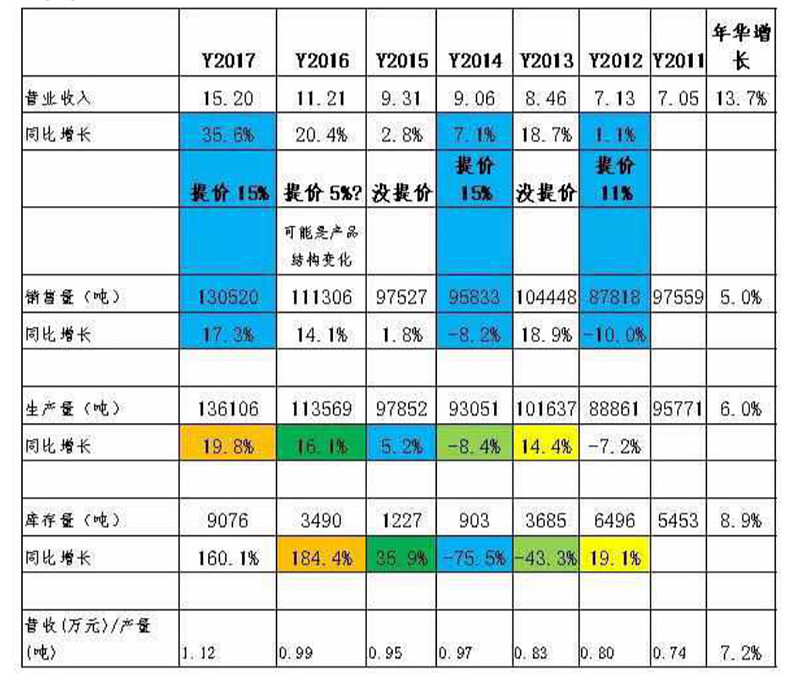

从数据看,公司现有产能13万吨左右,新建产能只有5万吨,就算以前没有满产,毛估估公司产能极限在20万吨左右,另外按12-17年数据来看,公司产能由8万吨提升到了13万吨,年复合增速在10%左右,按这个复合增速算,5年后产能也是提升到20万吨左右。综上,按20万吨产能数据和17年1.12万元每吨的价格,按过去年均8%左右的提价幅度,5年后公司净利率达到40%,榨菜这块大概也就能到12亿左右的净利润。

而17年泡菜加其他只有2.3亿左右的营收,按年复合增速30%左右计算,5年后也就9亿左右的营收,按为了可能达到的40%的净利率估算,也就3.6亿的净利润。

也就是说涪陵榨菜到2022年,如果不进行外延并购,净利润水平极限大概是在16亿左右,按这个水平和18年披露的业绩预报,未来几年净利润复合增速在25%左右,我想对于这样增速的公司给予25-30倍PE估值应该是合理了,也即5年后的合理市值在400-500亿左右,按现价买入公司,以现有估值情况来看,未来只能赚公司业绩成长的钱,乐观看未来业绩有翻倍的空间。(说乐观看是因为个人觉得公司持续提价的概率不大,毕竟公司现在就已经达到了近60%的毛利率,超过了30%的净利率,对比下其他食品公司就知道,这盈利能力已经是非常牛逼了。)而如果公司经营上一旦遇到困难,则很可能出现戴维斯双杀的局面,现价买入公司则会有安全边际不足的隐患。

综上,个人觉得涪陵榨菜是一家好企业,具备一定的定价权,新进入的泡菜领域未来也有想象空间,但由于估值高企,安全边际不足,不算是一只好股票。

$涪陵榨菜(SZ002507)$ @今日话题 @雪球达人秀 @林奇法则 @木鱼敬畏 @心静如水_容大 @孤独捕猎者 @贫民窟的大富翁 @飞龙在天论道 @一路_修行 @滚雪行者 @金枫海客